Heiner Flassbeck und Friederike Spiecker

Das monatelange Gerede von einer „Winterrezession“, einer „technischen“ oder „milden“ Rezession in Deutschland, die im Laufe des Jahres überwunden werde, hat ein Ende gefunden. Inzwischen sind die Indikatoren zu erdrückend und die Kritik aus dem Arbeitgeberlager zu laut, als dass sich der Abwärtstrend der deutschen Wirtschaft von den für die Wirtschaftspolitik Verantwortlichen und den Medien noch beschönigen ließe.

Die negative Entwicklung hatte sich seit über einem halben Jahr abgezeichnet, wie hier in einem Beitrag von Anfang Dezember 2022 nachzulesen. Die Rezession beruht auf einem Mangel an Nachfrage: Die Masse der Bürger – das gilt für Deutschland wie für die halbe Welt – hat in diesem Jahr weniger Kaufkraft zur Verfügung als im vergangenen Jahr; die Realeinkommen sind gesunken, weil die Preise für Energie und viele Lebensmittel stark gestiegen sind.

Der Kaufkraftverlust ist zudem in einer Phase eingetreten, in der sich die Wirtschaft gerade von den Folgen der Corona-Pandemie zu erholen begann. Die Unternehmen in vielen Branchen wie auch die Arbeitskräfte hatten also bereits eine Durststrecke hinter sich und keine Polster aus einem vorherigen Boom angelegt, wie das in „normalen“ Konjunkturzyklen am Ende eines Aufschwungs der Fall ist.

Zwischen dem Beginn der Flaute und dem Eingeständnis der Regierung, dass die Konjunktur schlecht läuft, ist viel wertvolle Zeit verstrichen, die hätte genutzt werden können und müssen, die Konjunktur positiv anzuregen. Was besonders schwer wiegt: Der durch weitgehend exogene Faktoren hervorgerufene, auf Preisschüben basierende Nachfragemangel wird von der europäischen Geldpolitik massiv verstärkt. Hinzu kommt in Deutschland eine prozyklische Fiskalpolitik, also der Versuch des Staates, genau dann zu sparen und weniger auszugeben, wenn insgesamt zu wenig Nachfrage vorhanden ist. Das Zusammenspiel dieser Faktoren hat das Zeug dazu, eine Wirtschaftsschwäche in eine langanhaltende Rezession zu verwandeln.

Diese beiden gravierenden Fehler der Wirtschaftspolitik muss man benennen und zügig korrigieren, wenn man kurzfristig das konjunkturelle Ruder herumreißen will, um eine sich verstärkende Entwicklung zum Negativen hin abzuwenden. Doch die herrschende Lehre in der Ökonomik zielt genau in die falsche Richtung. Das Handelsblatt hat zehn deutsche Ökonominnen und Ökonomen befragt, was aus ihrer Sicht vordringlich angegangen werden müsste. Die Antworten lassen bis auf eine nicht einmal den Versuch einer gesamtwirtschaftlichen Analyse erkennen. Die Befragten ignorieren die zentralen wirtschaftspolitischen Gründe für die konjunkturelle Verschlechterung. Was in den Ratschlägen hauptsächlich angeführt wird, bezieht sich auf Rahmenbedingungen, deren Veränderung zwar kein Fehler sein muss, die aber die Ursachen der aktuellen Schieflage nicht wirklich adressieren und daher keine ursachengerechte und zeitnahe Lösung der Probleme versprechen.

Europaweite Investitionsschwäche

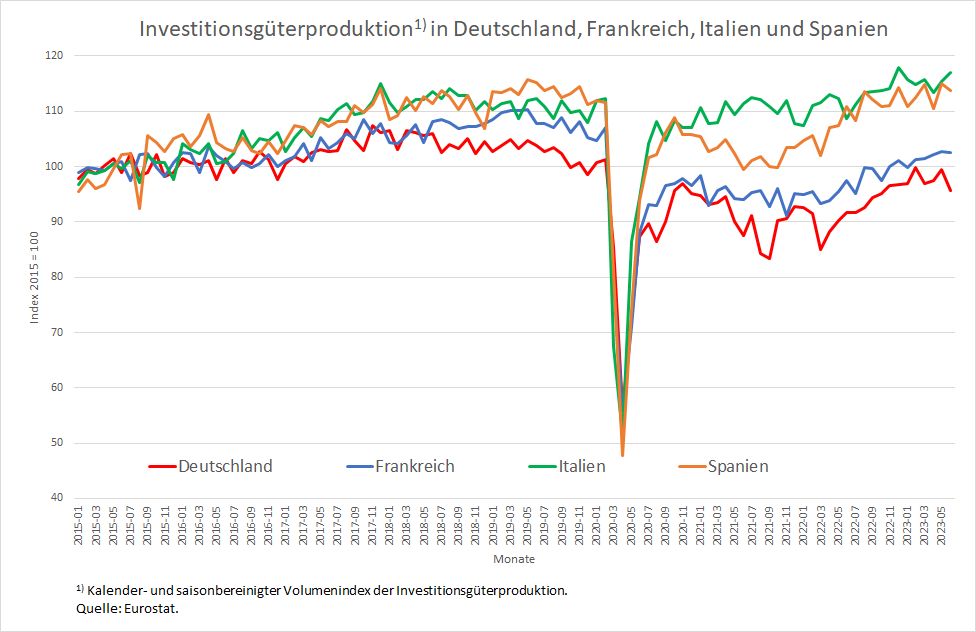

Wenn die EZB explizit das Ziel ausgibt, die Nachfrage durch ihre Zinspolitik dämpfen zu wollen, muss man sich nicht wundern, wenn ihr das durch rabiates Vorgehen auch gelingt, wie sie selbst in ihrem jüngsten Pressestatement zu ihrer Zinsentscheidung Ende Juli konstatiert. Dass die EZB mit dieser Politik eine Senkung der Steigerungsrate der Verbraucherpreise bezweckt, hat sie zwar ebenfalls betont. Da aber die Ursache der Preisschübe der vergangenen zwei Jahre, wie wir in vielen Beiträgen gezeigt haben, eben nicht eine überbordende, von hohen Lohnsteigerungen getriebene Nachfrage ist, kann sie auch nicht durch eine Dämpfung der Nachfrage sinnvoll behoben werden. Was die EZB zur Verfolgung ihres Preisziels anrichtet, kommt einem Pyrrhus-Sieg gleich: Die europäische Wirtschaft badet nun mit einer Investitionsschwäche aus, was die Energie- und Lebensmittelpreiskrise an Nachfrageeinbruch bewirkt hat (Abbildung 1).

Abbildung 1

Die zwei größten EU-Länder, Deutschland und Frankreich, produzieren Investitionsgüter auf einem mengenmäßigen Niveau wie vor acht Jahren und damit weniger als zur Zeit vor dem Pandemie-Schock. Und das trotz aller Förderprogramme (z.B. Green New Deal bzw. NextGenerationEU) und positiver institutioneller Weichenstellungen (z.B. EU-Taxonomie) von Seiten der Regierungen und der EU.

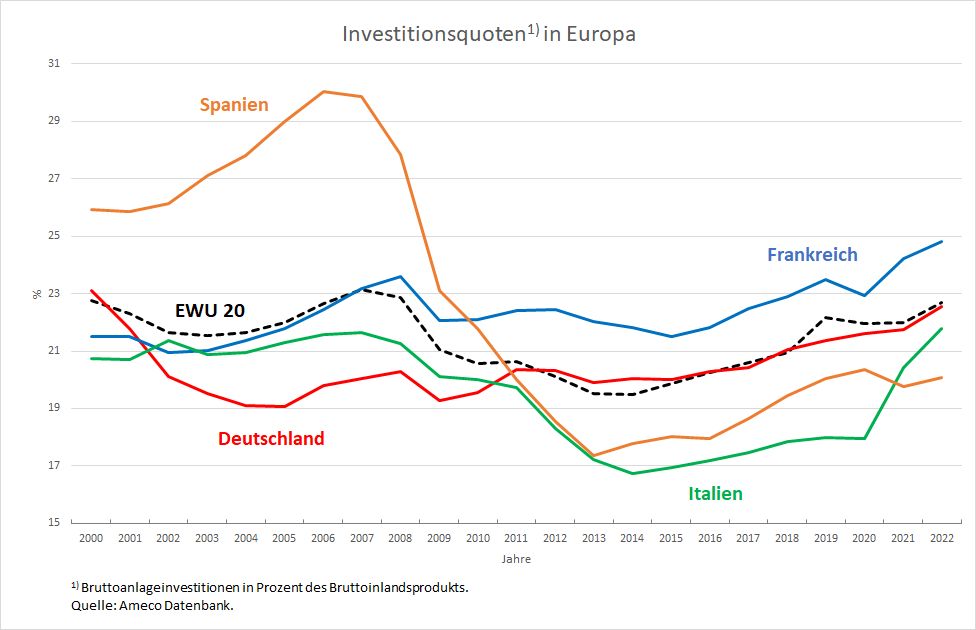

Italien und Spanien haben ihr Produktionsniveau von 2019 im Investitionsgüterbereich zwar inzwischen wieder erreicht. Aber dieses Niveau war im Zuge der Eurokrise 2013 stark eingebrochen und hatte sich bis 2019 nur geringfügig erholt, wie ein Blick auf die Investitionsquoten zeigt (Abbildung 2). Insofern ist die Ausgangsbasis des in Abbildung 1 gezeigten Produktionsindex der Investitionsgüter bescheiden und spiegelt daher die aktuelle Verbesserung in beiden Ländern keinesfalls einen Boom wider, der eine Überwindung der europäischen Investitionsschwäche andeuten würde.

Abbildung 2

Hinzu kommt, dass die Herstellung von Rüstungsgütern in diesen Daten enthalten ist. Die gestiegene staatliche Nachfrage nach militärischen Gütern ist aber bekanntlich kein Indikator für zukünftige Produktivitätszuwächse im zivilen Bereich und insofern nicht ermutigend, wenn es um die mittelfristigen Perspektiven der europäischen Realeinkommensentwicklung geht. (Dazu weiter unten detailliertere Daten für Deutschland.)

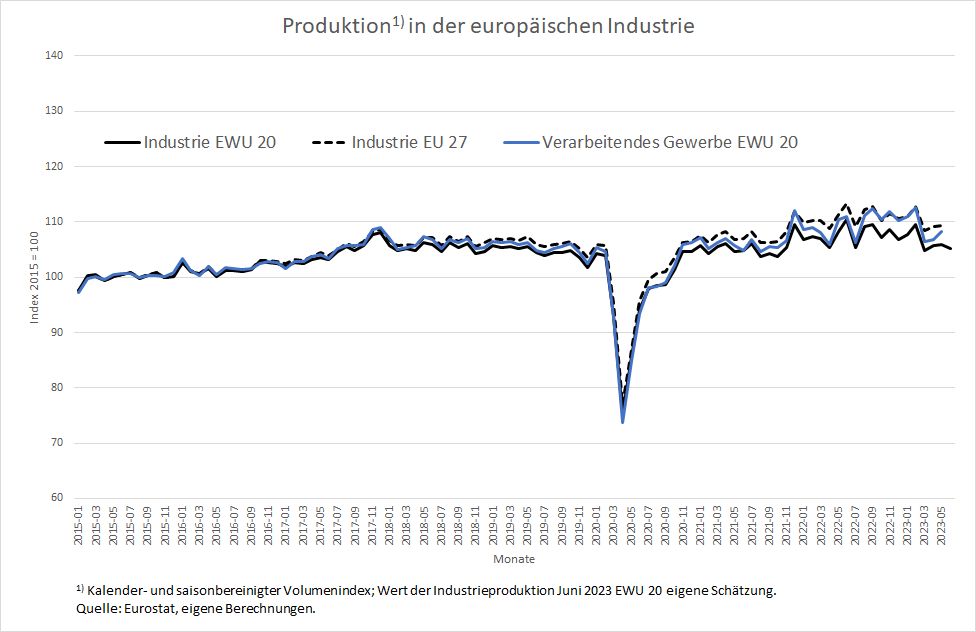

Betrachtet man die Industrieproduktion insgesamt, ergibt sich für die EU und erst recht die EWU ein Bild, das man bestenfalls mit langjähriger Stagnation umschreiben kann (Abbildung 3): Der Einbruch im Frühjahr 2020 aufgrund der pandemiebedingten Lockdowns konnte innerhalb desselben Jahres ungefähr wettgemacht werden. 2021 dümpelte die Produktion auf dem wiedererlangten Niveau vor sich hin. Im Jahr 2022 besserte sich die Lage im Jahresdurchschnitt im Vergleich zu 2021 geringfügig. Seither scheint auch dieser kleine Fortschritt verschwunden und die Industrieproduktion in der EWU wieder auf das Level von 2019 zurückgefallen zu sein.

Abbildung 3

Baubranche europaweit auf Talfahrt

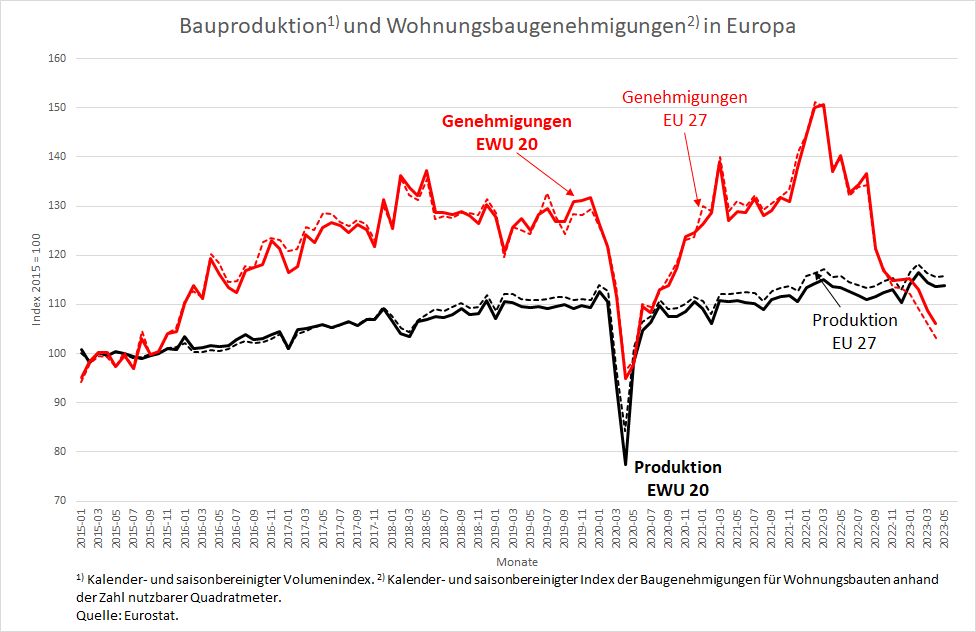

Auch in der Bauproduktion macht sich der Konjunkturdämpfer bereits bemerkbar (die schwarzen Linien in Abbildung 4). Besonders stark fällt jedoch der Einbruch der Genehmigungen im Wohnungsbau ins Auge (die roten Linien in Abbildung 4). Hier ist Europa auf einem Pfad unterwegs, der an die Krise 2020 erinnert – nur dass dieses Mal kein staatlich verordneter Produktionsstopp Anlass zu dem Absturz der Genehmigungen gegeben hat, sondern die Zinserhöhungen durch die EZB.

Abbildung 4

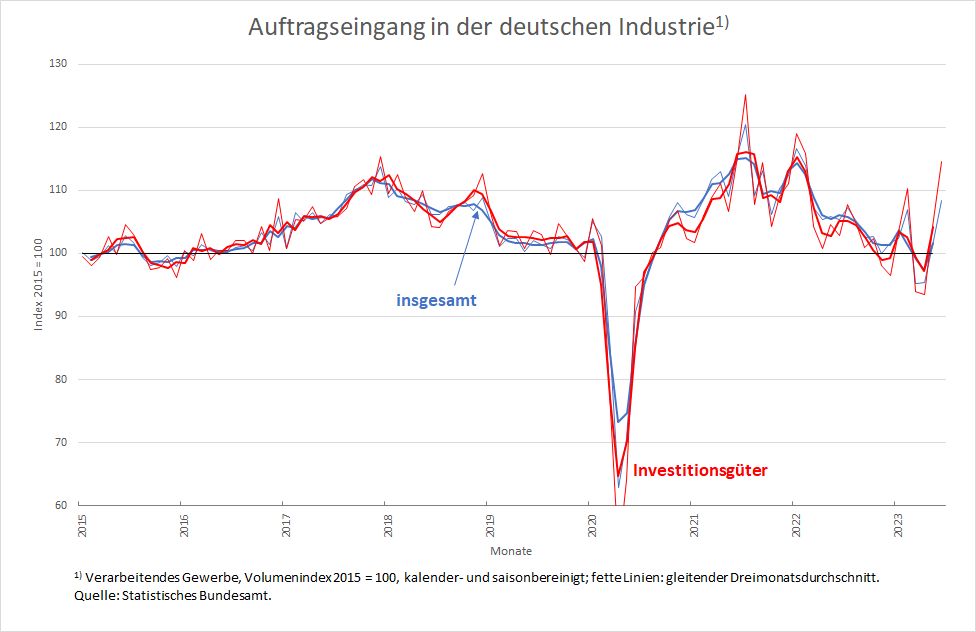

Nachfrage nach deutschen Industrieprodukten ohne Großaufträge sackt weiter ab

Der Indikator der Auftragseingänge, den es leider für andere europäische Länder nicht gibt, belegt das trübe Bild der deutschen Wirtschaft. Sowohl für das Verarbeitende Gewerbe insgesamt als auch speziell die Nachfrage nach Investitionsgütern bewegt sich, betrachtet man den gleitenden Dreimonatsdurchschnitt, auf dem Niveau von 2015 (Abbildung 5).

Abbildung 5

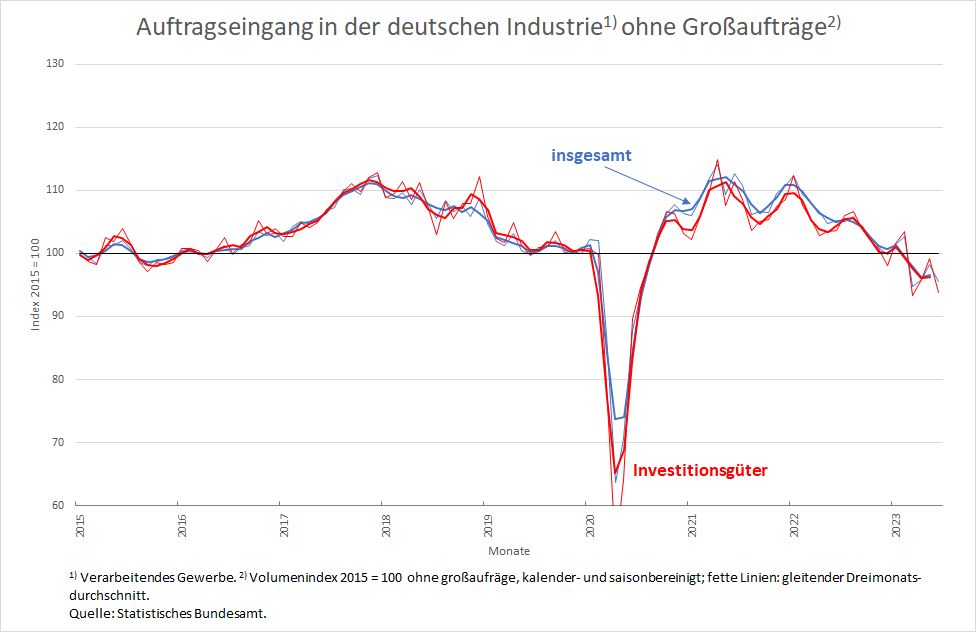

Rechnet man die Großaufträge heraus (Abbildung 6), ist die fallende Tendenz auch am aktuellen Rand unübersehbar. Da in den Großaufträgen zu erheblichen Teilen staatliche Nachfrage nach Rüstungsgütern stecken dürfte, zeichnen die um Großaufträge bereinigten Auftragseingänge wohl das realistischere Bild der Perspektive für die deutsche Industrie. Zudem reichen diese Werte nur bis Juni. Stimmungsindikatoren wie der ifo-Index und der PMI Markit signalisieren bereits für Juli eine weitere deutliche Abschwächung.

Abbildung 6

Wenn die Opposition nun von einer Deindustrialisierung Deutschlands spricht und das etwa an einem sinkenden Wertschöpfungsanteil des Verarbeitenden Gewerbes an der gesamten Produktion festmacht, liegt sie allerdings falsch. Denn der Kapitalstock für die industrielle Produktion ist vorhanden und nicht generell marode – ihm fehlt es aktuell an Auslastung. Richtig ist allerdings, dass die Kapazitäten, hält ein Zustand der Unterauslastung länger an, nicht erneuert werden und entsprechend veralten.

Umgekehrt zeigt die Behauptung des Bundeskanzlers, die Ansiedlung von Halbleiterfabriken in Deutschland belege die Attraktivität des Standorts, wie hilflos die Politik inzwischen ist. Denn hinter diesen Ansiedelungen wie etwa in Magdeburg (Intel) oder Dresden (TSMC) stehen zwischen 30 und 50 Prozent staatliche Subventionen der insgesamt geplanten Investitionssummen. Hier findet ein Subventionswettlauf weltweit, aber auch innerhalb Europas statt, der nicht nur Fragen der Fairness aufwirft, sondern vor allem auch die Frage, wie sehr einzelne, global agierende Großkonzerne inzwischen demokratisch gewählte Politiker in der Hand haben.

Pyrrhus-Sieg der Geldpolitik

Die Tatsache, dass die seit 2021 zu beobachtenden Preissteigerungen nichts mit einer überbordenden Nachfrage, sondern mit Angebotsengpässen und mit Spekulation zu tun hatten, wird von der Mehrheit an der EZB-Spitze nicht als Signal erkannt, die entstandenen Preisschübe anders zu bewerten und anders zu behandeln als mit konventioneller Zinspolitik. In einer Phase, in der in ganz Europa die Nachfrage schwach ist und in Deutschland eine Rezession droht, auf die Nachfrage einzuschlagen, ist Geldpolitik ohne Sinn und Verstand. Zumal es, wie wir viele Male gezeigt haben (hier zuletzt), keinen laufenden Inflationsdruck mehr gibt.

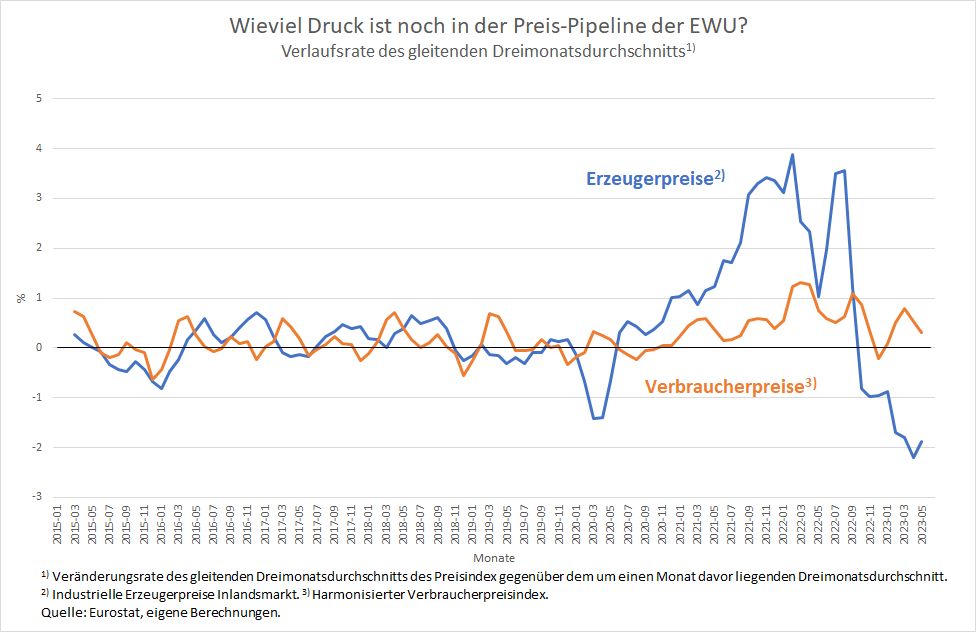

Abbildung 7

Das zeigt sich besonders klar in Abbildung 7, wo die Verlaufsrate, also die Änderungsrate gegenüber dem jeweiligen Vorwert (und nicht gegenüber dem Vorjahr) der Erzeugerpreise und der Verbraucherpreise in der EWU 20 dargestellt wird, und zwar auf der Basis des gleitenden Dreimonatsdurchschnitts. Der Dreimonatsdurchschnitt glättet das kurzfristige Auf und Ab des Indikators etwas und erleichtert so den Blick auf die Grundtendenz.

Man erkennt ohne weiteres, dass nach den extremen Ausschlägen der Erzeugerpreise nach oben zwischen Herbst 2020 und Herbst 2022 nun extreme Ausschläge nach unten folgen. Es ist nur eine Frage kurzer Zeit, dass die Verbraucherpreise den Erzeugerpreisen in der Bewegung folgen werden – und zwar ohne jedes weitere Abwürgen der Konjunktur durch die Geldpolitik. Die letzten vier Monate ergeben eine Verlaufsrate der Verbraucherpreise, die hochgerechnet auf eine Jahresrate bereits bei ungefähr 2,4 Prozent liegt. Wer von „Preisdruck“ redet, der für die Zukunft relevant sein soll, muss auf diese Rate schauen und nicht auf den rückwärtsgewandten Vergleich mit dem Vorjahreswert.

Die Erzeugerpreissteigerungen sind zu einer Zeit verschwunden, als die Geldpolitik gerade erst einmal begann, ihre Nullzinspolitik zu beenden (ab Juli 2022). Das heißt, die Zinspolitik hatte ihre Wirkung über Verteuerung von Krediten und nachlassender Nachfrage bis zur gewünschten Preissteigerungsdämpfung noch gar nicht entfalten können, war also gar nicht ursächlich für die Preisberuhigung auf Erzeugerebene. Die EZB geht selbst von einer Verzögerung von mindestens vier Quartalen aus, bevor sich ihre Zinspolitik in den Preisen bemerkbar machen kann. Alles, was die Geldpolitik nun an Nachfragedämpfung auf den Weg gebracht hat, hätte sie sich also sparen können und sollen. Denn die Effekte der massiven Zinsanhebungen kommen erst nach und nach vollständig zum Tragen und treffen ein von Pandemie und Ukraine-Krieg wirtschaftlich geschwächtes Europa, das nun – im Gegensatz zu den USA – keine weiche Landung bei Konjunktur und Arbeitsmarkt erleben wird.

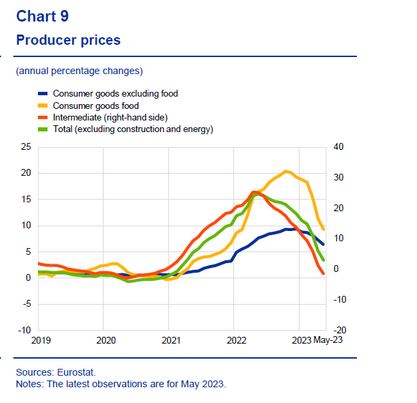

Dass kein Preisdruck mehr zu befürchten ist, hat erstaunlicherweise vor einigen Tagen auch ein Mitglied des Direktoriums der EZB zu bedenken gegeben. Fabio Panetta hat in einem bemerkenswerten Vortrag in Italien deutlich gemacht, dass auch er keine akute Inflationsgefahr mehr sieht. Er sagte: “Inflation pressures at the early stages of the price formation process are easing, with producer price inflation (PPI) declining further in recent months.” (Der Inflationsdruck auf den frühen Stufen des Preisbildungsprozesses lässt nach, wie die in den letzten Monaten fallenden Erzeugerpreise zeigen; unsere Übersetzung). Und er zeigt dazu ein Bild der Erzeugerpreise (Abbildung 8), das exakt dem entspricht, was wir seit Monaten angeführt haben.

Abbildung 8

Solange die Mehrheit der EZB-Spitze jedoch an der Position festhält, sie habe auch weiterhin eine anhaltende Inflation zu bekämpfen, ist es für die übrigen Bereiche der Wirtschaftspolitik ungemein schwer, eine Wende in der konjunkturellen Entwicklung herbeizuführen. Selbst wenn die EZB im September die Zinsen nicht weiter erhöht, wird es das jetzt erreichte Zinsniveau der Fiskalpolitik sehr schwer machen, die restriktiven Zinseffekte zu überspielen. Nur mit einer wirklich massiven fiskalischen Nachfrageanregung wie in den USA könnte man etwas erreichen. Doch davon ist Europa angesichts der Fesseln, die es sich selbst angelegt hat, weit entfernt.

Fiskalpolitik als Retter in der Not?

Und damit ist das zweite Gebiet angesprochen, bei dem sich die Mainstreamökonomik speziell in Deutschland selbst im Weg steht. Die im Grundgesetz verankerte Schuldenbremse erweist sich als das, was sie bei unvoreingenommener Betrachtung immer schon war und was sich heute klarer zeigt als alle Jahre seit ihrer Einführung zuvor: Sie ist fast immer ein Hemmschuh für eine rationale und auf aktuelle Entwicklungen flexibel abstimmbare Fiskalpolitik. Es geht bei der Fiskalpolitik eben nicht nur um staatliche Eingriffe in Notfallsituationen, die durch exogene Faktoren zustande gekommen sind. Sondern es geht darum, die gesamtwirtschaftliche Entwicklung jederzeit so in der Balance zu halten, dass eine Abwärtsspirale durch sich gegenseitig negativ beeinflussendes einzelwirtschaftliches Rationalverhalten – egal, wovon das anfangs konkret ausgelöst wurde – verhindert wird.

An dieser Stelle prallt das neoliberale Weltbild von einer sich selbst durch Marktgleichgewichtstendenzen vernünftig steuernden Wirtschaft in Verbindung mit einem Staat, der sich möglichst stark zurücknimmt, auf die Realität. In Wirklichkeit treten laufend unerwartete Schocks auf, die in der Wirtschaft verarbeitet werden müssen und Anpassungsprozesse nach sich ziehen, die alles andere als gleichgewichtig sind. Vielmehr können sie ihrerseits eine Eigendynamik entwickeln, deren Folgen für alle zusammen so negativ sind, dass staatliche Eingriffe zur Konjunkturanregung nicht nur irgendwann gerechtfertigt, sondern unmittelbar notwendig sind. Verhält sich die Wirtschaftspolitik in einer solchen Situation – womöglich aus ideologischen Gründen – auch noch prozyklisch, wird sie Teil des Problems und nicht der Lösung. Dass dann die Politikverdrossenheit der Bevölkerung zunimmt, muss niemanden wundern.

Unter den vom Handelsblatt befragten Ökonomen spricht nur Jens Südekum das Dilemma der deutschen Fiskalpolitik offen an. Er plädiert zwar nicht für eine formale Abschaffung der Schuldenbremse, aber immerhin für eine weitere Aussetzung durch die erneute Anwendung der Notfallklausel. Und er rät zum Einsatz von Kreditmitteln aus dem Wirtschaftsstabilisierungsfonds für nicht näher ausgeführte industriepolitische Programme. Letzteres kann man sowohl wegen des Faktors Zeit als auch wegen der Verteilungswirkungen durchaus kritisch sehen. Aber immerhin spricht hier jemand einen der beiden zentralen Hebel an, um die es beim Kampf gegen eine Rezession geht.

Fast alle anderen Befragten sprechen sich für Maßnahmen aus, die auf Kostensenkung für Unternehmen abzielen (Abschreibungsverbesserungen, Steuersenkungen, direkte Strompreissenkungen, Ausdehnung des Stromangebots zur Strompreisminderung, Ausdehnung des Arbeitskräfteangebots zur Lohnkostendämpfung, direkte Lohnsubventionen, Effizienzgewinne durch härteren Wettbewerb um qualifizierte Arbeitskräfte via höherer Transparenz bei der Entlohnung). Sie hoffen offenbar, das könne die Unternehmen spürbar zu Investitionen anregen. Selbst wenn man vom zeitlichen Vorlauf solcher Maßnahmen absieht, muss dieser Ansatz als vielfach gescheitert angesehen werden.

Wann immer den Gewinneinkommensbeziehern in der Vergangenheit der rote Teppich ausgerollt wurde, um sie zum Investieren zu bewegen, konnte auf Dauer nichts ausgerichtet werden, wenn es an Nachfrage mangelte. Das leuchtet auch ein: Wem nützen sinkende Kosten, wenn die Auslastung weder aktuell stimmt noch sich perspektivisch verbessert? Die gewaltigen Steuersenkungen in Deutschland für Unternehmen zu Beginn des Jahrhunderts haben keine Investitionsdynamik geschaffen, sondern ein Verhalten der Unternehmen mit sich gebracht, was die Marktwirtschaft unmittelbar in Frage stellt (wie u.a. hier gezeigt).

Auch Konjunkturanregung durch das Ausland via Freihandelsabkommen als einer der Vorschläge aus der Fachwelt ist ein uralter Hut. Jede Anregung durch Freihandel verpufft spätestens dann, wenn das Ausland entweder selbst konjunkturelle Probleme hat und/oder es die jahrelang erdrückende preisliche Wettbewerbsfähigkeit eines Handelspartners (also Deutschlands) nicht mehr zu tolerieren bereit ist.

Dass keiner der vom Handelsblatt befragten Ökonomen die Geldpolitik kritisiert, spricht Bände. Dass nur einer die Schuldenbremse in Frage stellt, zeigt den Niedergang des makroökonomischen Denkens in Deutschland in aller Klarheit. Dass niemand auf ein unorthodoxes Instrument zu sprechen kommt, das zum Auffangen der Nachfrageschwäche naheliegt, verwundert da nicht mehr. Der Staat könnte gegen das Votum der Mindestlohnkommission den Mindestlohn so stark anheben, dass die untersten Einkommen keinen Reallohnverlust mehr hätten. Darüber würden die Unternehmen zwar zunächst heftig klagen, aber es würde ihnen zu einhundert Prozent zugutekommen, weil die Bezieher von Mindestlohn ihr gesamtes Einkommen wieder für Güter und Dienstleistungen ausgeben. Noch dazu müsste die steuernde Wirkung hoher und steigender Preise für fossile Energie nicht aus sozialen Gründen hintangestellt werden. Doch statt einer stichhaltigen Analyse der gesamtwirtschaftlichen Lage und einer entsprechend adäquaten wirtschaftspolitischen Reaktion scheint es vielen eher darum zu gehen, die gegenwärtige Misere dafür zu nutzen, liebgewonnene Steckenpferde ins Rennen zu schicken und eigene Interessen durchzusetzen.