Heiner Flassbeck und Friederike Spiecker

Der Präsident der Deutschen Bundesbank, Joachim Nagel, sagte am 5. Juli 2023 in einer Rede in Frankfurt, dass es hinsichtlich der Preisentwicklung in Deutschland für eine Entwarnung zu früh sei, „[d]enn die Inflation hat insgesamt an Breite gewonnen“. Und er fügt hinzu: „Laut unserer Juni-Projektion wird die Inflationsrate in Deutschland vorerst hoch bleiben. Ähnliches ergibt die Juni-Projektion der EZB für den Euroraum.“

Das steht in Kontrast zu den jüngst von Eurostat veröffentlichten Zahlen zur europäischen Preisentwicklung. In zwei größeren Ländern der EWU ist laut dem Statistikamt der EU die Steigerungsrate der Verbraucherpreise inzwischen deutlich unter die von der Europäischen Zentralbank (EZB) angestrebte 2-Prozent-Marke gesunken: In Spanien und Belgien betrug diese Rate im Juni jeweils 1,6 Prozent. Gestern kam nun die Meldung hinzu, dass die Erzeugerpreise auf dem Inlandsmarkt, die auch nach Ansicht der EZB ein klassischer Vorläufer vor den Verbraucherpreisen sind (wie hier gezeigt), im Mai gegenüber April in allen Ländern der EWU bis auf Malta und Zypern absolut gesunken sind. Im Vergleich zum Vorjahr sind die Erzeugerpreise im Durchschnitt der EWU jetzt auch erstmals wieder unter das Niveau des Vorjahres (Mai 2022) gefallen. Das gilt zwar noch nicht für die industriellen Erzeugerpreise ohne den Energiesektor, die noch um 3,4 Prozent höher liegen als ein Jahr zuvor. Doch auch dieser Subindex ist seit zwei Monaten auf dem Rückzug: Die Verlaufsraten gegenüber dem jeweiligen Vormonat sind mit -0,2 und -0,4 Prozent bereits negativ. Wie man der Überzeugung sein kann, die Inflation habe „an Breite gewonnen“, bleibt ein Rätsel.

Spanien und Belgien haben in Sachen Beruhigung der Verbraucherpreisentwicklung eine Vorreiterrolle eingenommen, weil dort die Energiepreise am stärksten auf dem Rückzug sind. Das lässt sich anhand der Unterindizes für Energie sowohl auf der Erzeuger- als auch auf der Verbraucherstufe im Vergleich zu den Gesamtindizes erkennen.

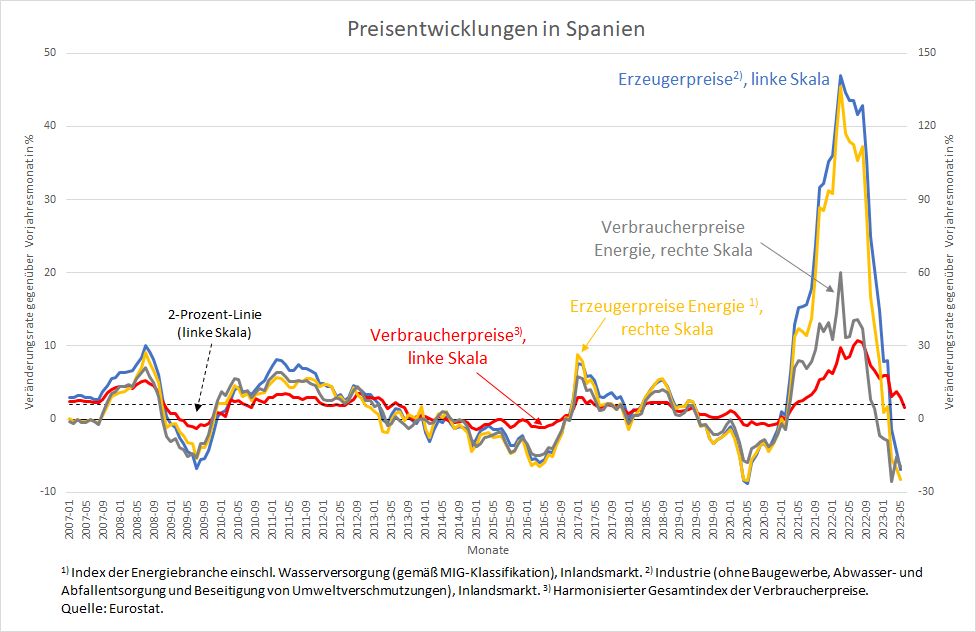

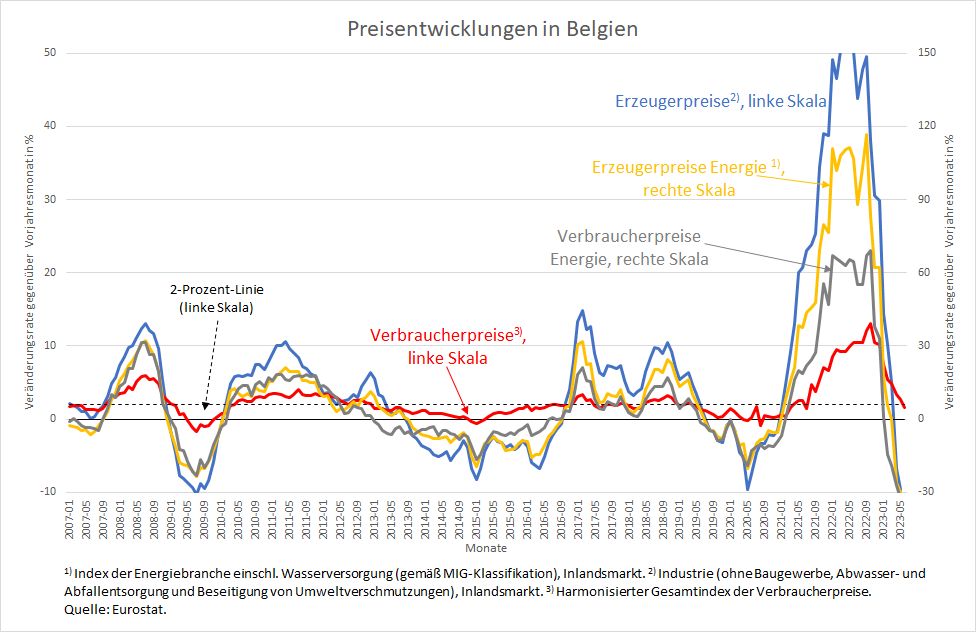

In Spanien (Abbildung 1), wo die Inflation nun offiziell zu Ende ist, liegen die Erzeugerpreise für Energie um mittlerweile 25 Prozent unter dem Vorjahreswert (gelbe Kurve). Die Verbraucherpreise für Energie (graue Kurve) liegen ungefähr 20 Prozent unter dem Wert des Vorjahres. In Belgien (Abbildung 2) ist der Rückgang der Energiepreise sogar noch stärker: Auf der Erzeugerstufe sind es inzwischen -30 Prozent, auf der Verbraucherstufe -33 Prozent.

Abbildung 1

Abbildung 2

In der Folge liegen in beiden Ländern auch die Erzeugerpreise insgesamt (blaue Kurve) unter den Vorjahreswerten, und zwar inzwischen um rund 7 Prozent in Spanien und 10 Prozent in Belgien. Das hat die Entwicklung der Verbraucherpreise (rote Kurve) soweit nach unten gezogen, dass von Inflation nicht mehr die Rede sein kann.

In beiden Ländern ist zwar die sogenannte Kernrate, also der Zuwachs des Verbraucherpreisindex ohne Energie und Lebensmittel, im Mai immer noch deutlich oberhalb der gewünschten 2 Prozent (Spanien 3,8 und Belgien 6,8; hier nicht dargestellt). Doch dürfte das vor allem daran liegen, dass auch in dieser Kernrate fast alle enthaltenen Waren und Dienstleistungen unter Verwendung von Energie hergestellt werden, die Anpassung von deren Preisen an das gestiegene Energiepreisniveau jedoch noch nicht abgeschlossen ist. Möglicherweise tasten sich die Unternehmen der entsprechenden Branchen durch eine verzögerte Weitergabe ihrer gestiegenen Energiekosten in den Preisen ihrer Endprodukte erst nach und nach an die Zahlungsbereitschaft ihrer Kunden heran, um sie nicht (ganz) zu verlieren. Denn die Unternehmen wissen, dass die Einkommen ihrer Kunden durch die Verteuerung der Energie als Endprodukt (Heizung, Tankfüllung etc.) bereits stark belastet sind und insofern die Konkurrenz um die Nachfrage auf den Märkten für nicht direkt lebensnotwendige Dinge derzeit hart ist. Andererseits können die Unternehmen kostenbedingte Gewinneinbußen nicht über lange Zeiträume durchhalten. Daher ist die verzögerte und jetzt eben noch anhaltende Preissteigerung innerhalb der Kernrate durchaus erklärlich.

Dass relativ hohe Preissteigerungen im Bereich der Nahrungsmittel angesichts der Klimaveränderungen anhalten werden, ist wahrscheinlich. Doch wenn Preise deutliche Veränderungen relativer Knappheiten korrekt anzeigen und nicht unspezifisch aufgrund von Lohn-Preis-Spiralen zulegen, erfüllen sie genau die Funktion, die sie in einer Marktwirtschaft haben: Sie regen zum Lösen von Engpässen an. Innovative Lösungen durch Zinssteigerungen zu erschweren, ist in einer solchen Situation genau das falsche Mittel.

Bemerkenswert ist, dass auch nach der globalen Finanzkrise von 2008/2009 eine solche Konstellation – wenn auch in erheblich kleinerem Maßstab – zwischen der Dynamik der Energiepreise und der des gesamten Preisbündels zu beobachten war. In beiden Ländern folgten die Verbraucherpreise insgesamt der Bewegung der Energiepreise – und zwar nach oben wie nach unten und sogar bis unter die Null-Linie. Das veranlasste vor ungefähr zehn Jahren die EZB dazu, mit der Nullzinspolitik zu beginnen. Dieses Mal sind die Preisbewegungen insgesamt sehr viel größer, an der zugrundeliegenden Logik ändert das jedoch nichts.

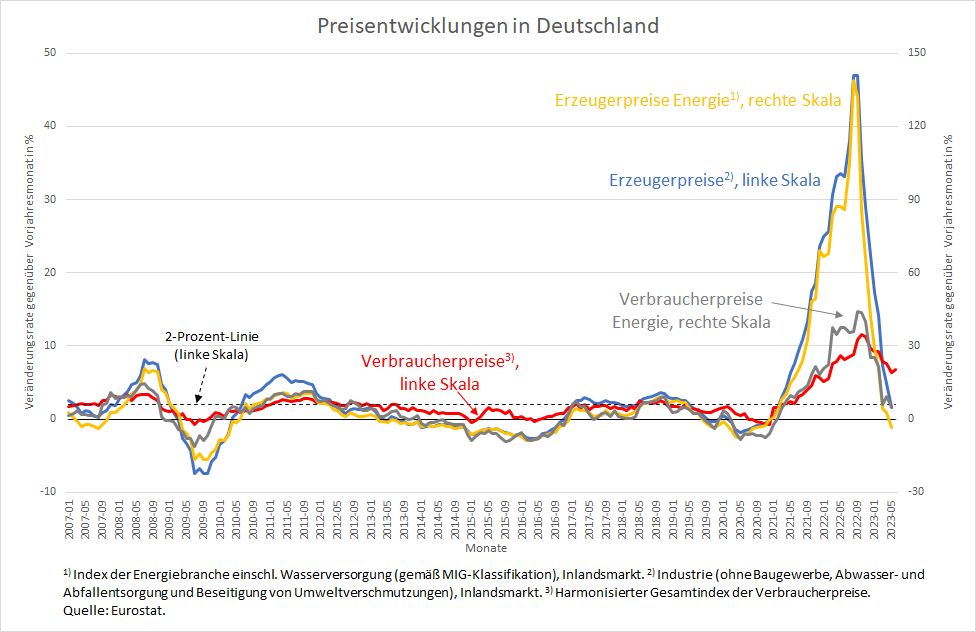

In Deutschland (Abbildung 3) liegt die Zuwachsrate der Erzeugerpreise für Energie ganz geringfügig im negativen Bereich (gegenüber Vorjahr), die für Verbraucherpreise bei Energie ist noch positiv. Die Rate der Verbraucherpreise insgesamt ist daher mit 6,8 Prozent noch deutlich über der 2-Prozent-Marke. Die Kernrate (derzeit 5,1 Prozent) scheint jedoch ihren Höhepunkt – ähnlich wie in Spanien – im März mit 5,9 Prozent bereits überschritten zu haben.

Abbildung 3

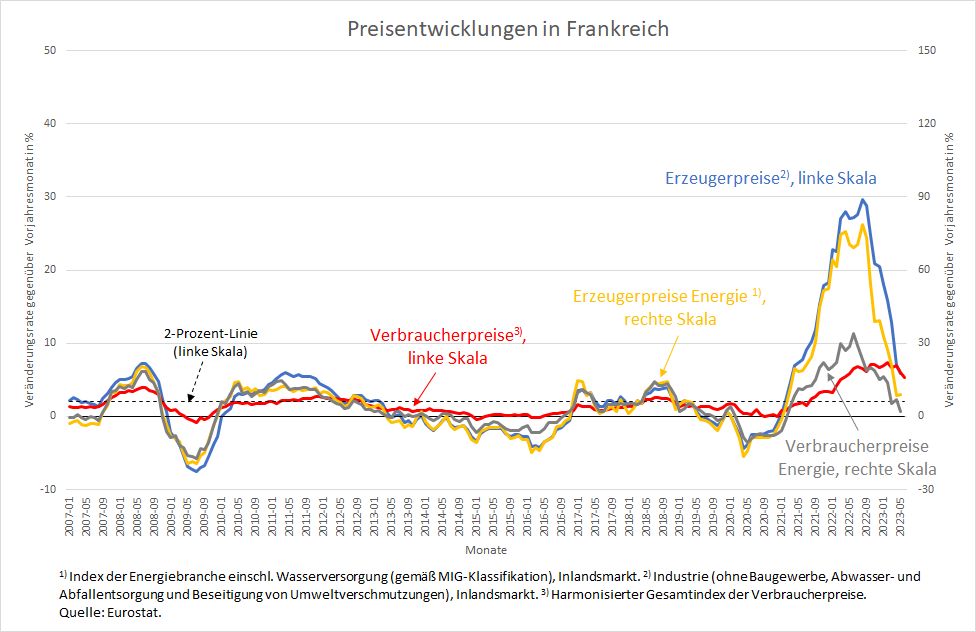

In Frankreich (Abbildung 4) war bereits der Anstieg der Energiepreise und damit der gesamten Erzeuger- wie Verbraucherpreise weit geringer als in den anderen Ländern. Entsprechend schwächer fällt nun auch die Gegenreaktion aus. Aber auch hier dürfte die Entwicklung insgesamt dem Muster folgen, das sich in den anderen Ländern abzeichnet: ein Hinterherlaufen der Rate des Gesamtindex der Verbraucherpreise und schließlich auch der Kernrate hinter den Energiepreisen.

Abbildung 4

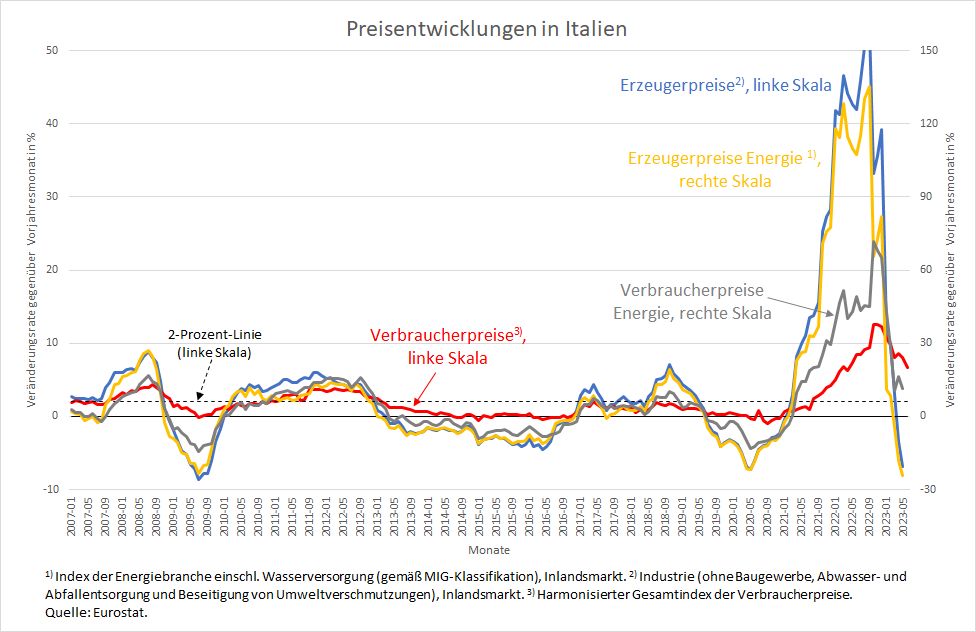

In Italien (Abbildung 5) gibt es zwar eine starke Reaktion der Erzeugerpreise insgesamt und der für Energie, aber die Verbraucherpreise für Energie sind noch nicht im negativen Bereich. Was auch immer die institutionellen oder politischen Gründe dafür sein mögen, die Wirkung auf die Inflationsrate insgesamt ist nur eine Frage der Zeit.

Abbildung 5

In allen fünf Ländern lässt sich aus der Erfahrung mit der globalen Finanzkrise eindeutig schließen, dass die Erzeugerpreise insgesamt und die Erzeugerpreise für Energie stabile Vorläufer für die Preissteigerungsrate auf der Verbraucherstufe sind. Folglich ist damit zu rechnen, dass die Erzeugerpreise dieses Mal sehr weit in den deflationären Bereich hineinragen werden und die Verbraucherpreisentwicklung nach sich ziehen.

Was bedeutet das für die Geldpolitik?

Diese Verläufe zeigen, dass es sich bei den Preissteigerungen der letzten beiden Jahre und den heutigen Preisrückgängen im Wesentlichen um eine Energiegeschichte handelt. Wenn in einer Währungsunion eine Gruppe von Ländern die vermeintliche Inflation bereits hinter sich gelassen hat und eine andere Gruppe noch deutlich positive Raten aufweist, ist es vollkommen unbestreitbar, dass diese Vorgänge nichts mit der gemeinsamen, für alle Mitgliedsstaaten einheitlichen Geldpolitik zu tun haben.

Der naive Glaube einiger Beobachter (hier ein Beispiel von Professor Sinn, ab Minute 14), es sei von der EZB „zu viel“ Geld geschaffen worden und im Gefolge dessen seien die Schulden der Staaten so stark gestiegen, dass eine Inflation unvermeidlich wurde, wird spätestens jetzt klar widerlegt. Wenn es in der EWU „zu viel Geld“ gäbe oder die Schulden „zu hoch“ wären, dann könnten sich nicht einzelne Länder von diesem Nachfragesturm lösen und in den sicheren Hafen der Stabilität zurückkehren. Zur Erinnerung: Belgien und Spanien liegen mit deutlich über 100 Prozent Staatsschuldenquote schließlich weit über den deutschen ca. 67 Prozent.

Die EZB muss ihre ähnlich naive Sicht der Dinge dringend korrigieren und zu einer Politik zurückkehren, die alles daransetzt, eine tiefe europäische Rezession zu verhindern. Die Führung der EZB hat einen schweren Fehler gemacht, als sie sich im vergangenen Jahr dem öffentlichen Inflationsaufschrei anschloss. Sie ist wohl insgeheim nach wie vor von der Geldmengentheorie überzeugt. Sehr anschaulich hat der Chefvolkswirt der Bank of England, Huw Pill, die allgemeine Konfusion der Notenbanken in Sachen Inflationstheorie auf den Punkt gebracht. Laut FAZ sagte er vor Kurzem bei einem von der EZB organisierten Treffen von Notenbankern: „In der Geldpolitik geht es um die mittelfristige Prognose gesamtwirtschaftlicher Entwicklungen“. Man müsse darauf achten, dass man sich nicht von Big Data fehlleiten lasse. Stattdessen könne es hilfreich sein, sich an „ewige Wahrheiten“ zu erinnern wie an den Zusammenhang zwischen der Geldmenge und der nominalen (sic!) Wirtschaftsleistung. Einen definitorischen Zusammenhang wie den, dass Geldmenge mal Umlaufgeschwindigkeit gleich nominaler Wirtschaftsleistung ist, als „ewige Wahrheit“ zu bezeichnen, ist ein Offenbarungseid für jeden ernsthaften Wissenschaftler.

Die EZB ist nun in Gefahr, mit ihrer Politik weit übers Ziel hinauszuschießen. Das bedeutet zum einen, dass sie sich in nicht allzu langer Zeit mit negativen Preissteigerungsraten wird beschäftigen müssen. Das bedeutet aber zum anderen, dass die wirtschaftliche Schwäche, mit der sich Europa seit mehr als zehn Jahren herumschlägt, noch einmal verlängert wird. Die EZB trägt unmittelbar Verantwortung für diese Schwäche, weil sie sich von falschen Vorstellungen hat leiten lassen. Um das Schlimmste zu verhindern, muss sie sich schleunigst korrigieren und die Zinsen wieder so weit herunterfahren, dass eine vernünftige wirtschaftliche Entwicklung möglich wird. Auch Null kann dann kein Tabu sein.