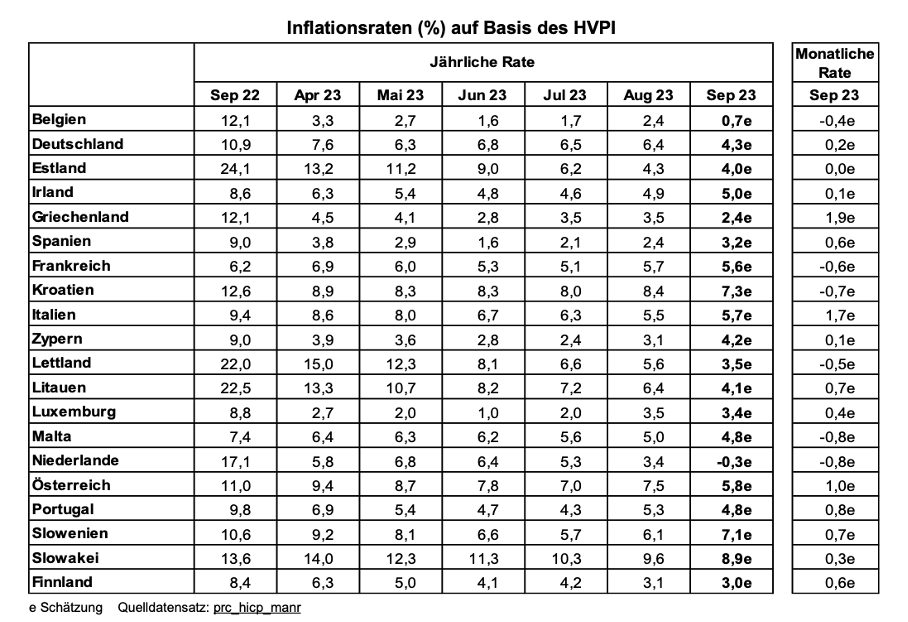

Schaut man in die jüngste Veröffentlichung der Inflationszahlen in der EWU bei Eurostat, staunt man nicht schlecht. Die Originaltabelle des Europäischen Amtes zeigt enorme Unterschiede zwischen den Mitgliedsländern. In den Niederlanden ist die Inflationsrate im September auf unter null gefallen, in der Slowakei liegt sie dagegen bei 8,9 Prozent. Auch in Belgien werden nur 0,7 Prozent Anstieg gemessen und in Slowenien über sieben Prozent; Spanien liegt bei 3,2 Prozent, Frankreich bei 5,6 und Deutschland bei 4,3 (siehe die Originalabbildung von Eurostat).

Abbildung

Zur gleichen Zeit, wo das passiert, philosophieren die deutschen Mitglieder des EZB-Rates über die Frage, ob und welche Rolle die Geldmenge für die Inflation im Euroraum spielt. Isabel Schnabel kommt zu dem Ergebnis, dass man die Geldmenge nicht ausblenden dürfe, sie sei weiterhin ein relevanter Indikator für Preisstabilitätsrisiken. Die Geldmenge verdiene weiterhin einen festen Platz in der geldpolitischen Analyse. Joachim Nagel von der Deutschen Bundesbank stellt fest, man behalte die Geldmengen- und Kreditaggregate weiterhin im Blick, um beurteilen zu können, wie der geldpolitische Kurs innerhalb der Wirtschaft durchwirke.

Da fragt man sich, wie es sein kann, dass die Länder in der EWU so unterschiedliche Inflationsraten aufweisen, wenn auch weiterhin eine Geldmenge (welche auch immer) ein relevanter Indikator für Preisstabilitätsrisiken sein soll. Es ist ja offensichtlich, dass „die Geldmenge“, die von der EZB zugelassen (oder, wie manche immer noch glauben, kontrolliert „emittiert“) wird, immer pauschal auf alle Länder einwirkt. Das Phänomen, dass, wie es die Monetaristen glauben, bei einer Inflation „zu viel Geld zu wenige Güter jagt“, lässt sich ja nicht regional aufspalten. Wenn es „zu viel Geld“ gäbe, gäbe es das in einem bestimmten Währungsraum überall in gleicher Weise. Der Ausgleich der Zinsen über den Geld- und Finanzmarkt würde dafür sorgen, dass es in allen Ländern genau gleich viel „zu viel“ an Geld gibt.

Daraus folgt wiederum: Wenn es in einer Währungsunion in der Phase allgemeiner Preissenkungen gewaltige Differenzen bei den Inflationsraten auftreten, zeigt das eindeutig, dass die ursprüngliche „Inflation“, die von der EZB mit hohen Zinsen bekämpft wird, absolut nichts mit einer Geldmengenentwicklung, mit der Nachfrage allgemein oder gar mit staatlichen Schulden zu tun hatte.

Man kann dieses Ergebnis auch auf einem anderen Weg herleiten. Wenn es so wäre, dass die „Inflation“ in allen Ländern auch nur teilweise die Folge einer übermäßigen Geldmengenexpansion wäre, müsste man konstatieren, dass eine Geldmengenpolitik in einer Währungsunion zu absurden Ergebnissen führen kann. Wäre das, was in den einzelnen Ländern als Inflationsrate gemessen wird, auch nur annähernd die Inflation, mit der die Unternehmen in den Ländern auf Dauer zu rechen hätten, wäre die Zinsbelastung in den Niederlanden ungeheuer hoch, weil der (einfach als Differenz zwischen Zins und aktueller Inflationsrate) berechnete Realzins bei fünf Prozent liegt, in der Slowakei dagegen bei minus vier Prozent.

Die Niederlande würden folglich mit einem hohen Realzins bestraft, obwohl sie am effizientesten die Inflation in Schach gehalten haben und die Slowakei würde belohnt, obwohl sie am schlechtesten bei der Inflationsbekämpfung abgeschnitten hat. Die EZB müsste dann konstatieren, dass diese Art der Steuerung versagt, weil sie falsche Anreize setzt. Zudem hat sich die EZB explizit das Ziel gegeben, in allen Ländern gleichartige monetäre Bedingungen herzustellen. Genau das war ja die Begründung für die umstrittenen Anleihekäufe der EZB in den letzten zehn Jahren.

Tatsächlich sind die Differenzen in den Inflationsraten, die derzeit zu beobachten sind, das Ergebnis unterschiedlicher struktureller Verhältnisse in den Mitgliedsländern und unterschiedlicher politischer Reaktionen auf die Energieverteuerung des vergangenen Jahres. In einigen Ländern setzt sich die Verbilligung eingeführter Energie nun viel schneller durch als in anderen.

Daraus aber folgt, dass die pauschale „Inflationsbekämpfung“ durch die EZB fehl am Platz ist. Wo keine gemeinsame Ursache für die Preissteigerungen in den Mitgliedstaaten der Europäischen Währungsunion zu erkennen ist, gibt es auch keinen Grund für ein pauschales Zusammenknüppeln der Konjunktur.

Für die Niederlande und Belgien beispielsweise ist die allgemeine Restriktion, die von der Zins-Politik der EZB auf die Investitionstätigkeit in Europa ausgeht, total unangemessen, weil bei ihnen die strukturellen Verhältnisse im Energiebereich offenbar so sind, dass die Preissteigerungen rascher verschwinden konnten als anderswo. Es können ja sogar intelligente Investitionen im Energiebereich gewesen sein, die dieses positive Ergebnis herbeigeführt haben. Doch die Investitionen in den beiden Ländern werden nun ohne jeden Grund von der Geldpolitik mindestens ebenso stark in Mitleidenschaft gezogen wie in Ländern mit wesentlich höheren Inflationsraten.

Die EZB ist regelrecht stolz darauf, dass es ihr mit den massiven Zinserhöhungen gelungen ist, die „Nachfrage“ zu verringern, also eine Rezession herbeizuführen, obwohl überbordende Nachfrage niemals zu den Ursachen der europäischen Preissteigerungen gehörte. In Wirklichkeit trifft die EZB mit ihrer Politik aber vor allem die Investitionstätigkeit und damit die Zukunftsaussichten der europäischen Wirtschaft. Die Investitionen zu verringern, ist keine Kunst, sondern ein brachialer Akt, den man nur deswegen durchboxt, weil man zu einer differenzierten Analyse nicht in der Lage war.

Die Kunst der Geldpolitik wäre es gewesen, die Zusammenhänge zu verstehen, intelligent zu kommunizieren und alles zu tun, um die Investitionstätigkeit genau in dieser Zeit zu stützen. Vor dieser Aufgabe hat die EZB-Spitze kläglich versagt. Geldmengenphilosophie kann man sich sparen, sie trägt so wenig zum Verständnis der Zusammenhänge bei wie die „Zundertheorie“ oder Schuldentheorie, mit der einige deutsche Volkswirte (wie u. a. hier gezeigt) ihre völlige Ahnungslosigkeit schon bewiesen haben.