Von Heiner Flassbeck und Friederike Spiecker

Im Atlas der Weltwirtschaft 2022/2023 hatten wir einen Sonderteil eingefügt, der sich speziell mit den Ländern in Osteuropa auseinandersetzt, die Mitglied der EU und zum Teil sogar Mitglied der EWU sind. Einige Länder verzeichneten in den vergangenen zwei Jahrzehnten enorme Verluste an internationaler Wettbewerbsfähigkeit, wie sich am realen effektiven Wechselkurs ihrer Währungen feststellen lässt. Ein Szenario dieser Art droht jetzt wieder.

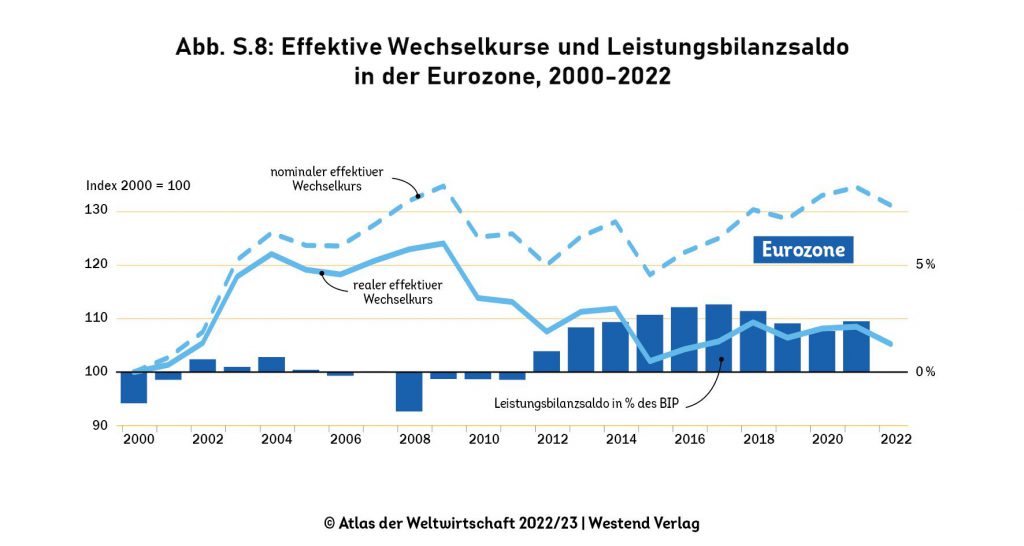

Zwischen 2000 und 2022 gab es etwa in Bulgarien zwei massive Aufwertungsschübe im Vergleich zum Euroraum. Das kann man den Abbildungen 1 und 2 (beide aus dem Atlas) entnehmen: Der reale effektive Wechselkurs des Euro (die durchgezogene Linie in Abbildung 1) stieg zwischen 2000 und 2004 um 20 Prozent, blieb bis 2009 ungefähr konstant, fiel dann wieder ab und liegt seit gut fünf Jahren ungefähr um zehn Prozent über seinem Ausgangswert von 2000. Das bedeutet, dass sich die Wettbewerbsfähigkeit des Euroraums bis zum Beginn der weltweiten Finanzkrise 2008/2009 verschlechterte, dann aber wieder verbesserte. Spiegelbildlich dazu stieg der Saldo der Leistungsbilanz der Eurozone deutlich an (die blauen Balken in der Grafik ragen mit Werten von 2 ½ Prozent in den positiven Bereich).

Abbildung 1

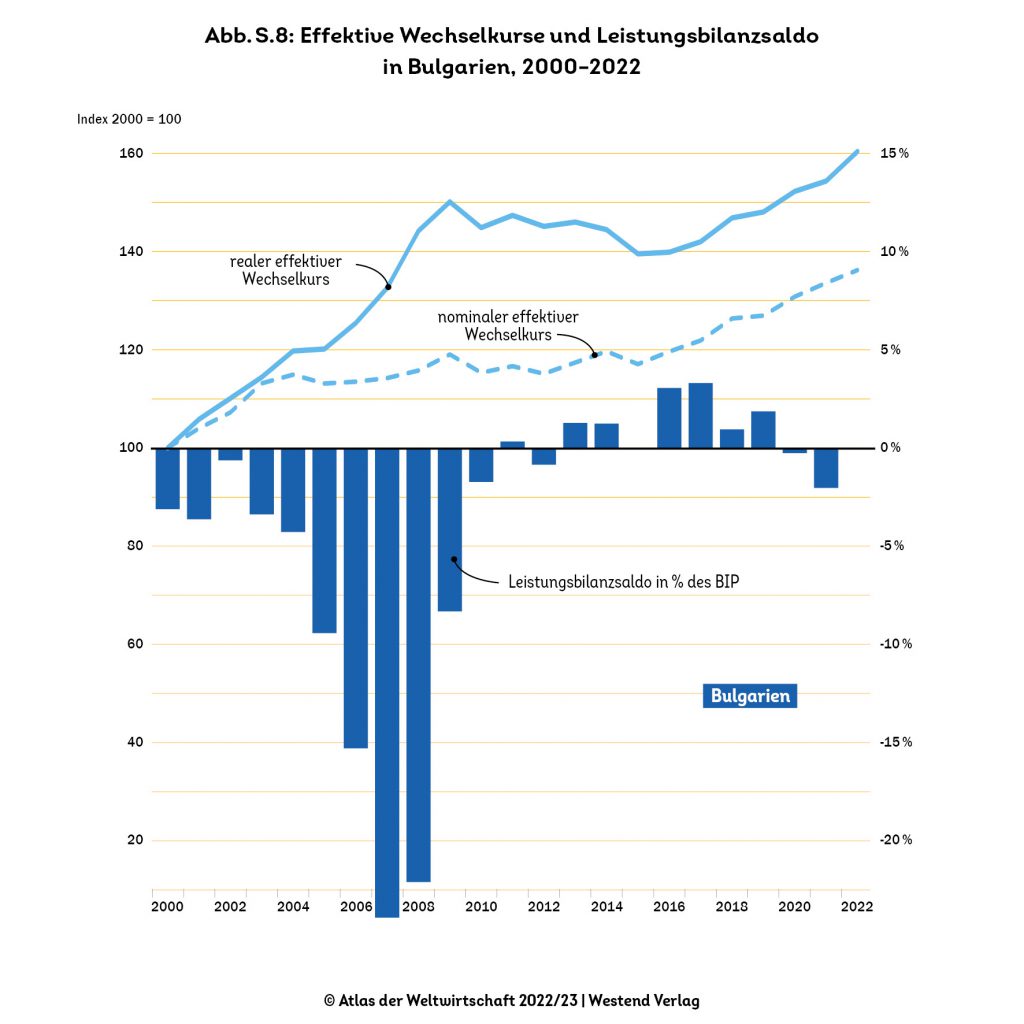

Bulgariens realer effektiver Wechselkurs hingegen (siehe Abbildung 2) erhöhte sich nach Anbindung seiner Währung an den Euro im Jahr 2005 bis zur Finanzkrise 2009 um ungefähr ein Fünftel im Vergleich zur Eurozone, sank dann etwas und nahm ab 2017 erneut stark zu. Im Jahr 2022 lag er um ca. 50 Prozent über dem der Eurozone. Dass der Saldo der Leistungsbilanz nicht erneut so stark ins Minus rutschte wie in den Nullerjahren, ist auf die westlichen Firmen zurückzuführen, die mit hochproduktiver Technologie vor Ort für den bulgarischen Export produzieren. Der Saldo ist daher kurzfristig nicht mehr ein so deutlicher gesamtwirtschaftlicher Indikator für Fehlentwicklungen, wie er es in den Nullerjahren noch war.

Abbildung 2

Ähnliches hat auch in Schwellenländern Nordosteuropas wie etwa Estland und Litauen stattgefunden. Diese beiden Länder fixierten bereits im Jahr 2004, also weit vor ihrem Beitritt zur EWU in den Jahren 2014 bzw. 2015, den Wechselkurs ihrer Währungen gegenüber dem Euro und wiesen anschließend deutlich höhere Zuwachsraten bei den Lohnstückkosten auf als im EWU-Durchschnitt. Das führte zu einer großen Krise im Gefolge der globalen Finanzkrise von 2008/2009, die nur mit Lohnsenkungen und einer daraus sich ergebenden Binnenmarktschwäche überwunden werden konnte. Wie im Atlas gezeigt, milderte nur eine massive Abwanderung von Arbeitskräften die Folgen für den Arbeitsmarkt.

Massive Verluste internationaler Wettbewerbsfähigkeit sind für die Unternehmen in keiner Volkswirtschaft der Welt zu verkraften. Wie im Atlas dargelegt, können nur westliche Firmen, die in diese Länder ihre hochproduktive Technologie mitbringen und dort produzieren, eine solche Verschlechterung der Kostensituation längere Zeit überstehen. Denn sie haben dank ihrer hohen Produktivität von vornherein weit niedrigere Lohnstückkosten als die Konkurrenz in den Hochlohnländern. Ist der Abstand bei den Lohnstückkosten und damit der Kostenvorteil anfangs immens, schmilzt er erst nach und nach ab, selbst wenn in dem von den westlichen Produzenten ausgewählten Niedriglohnland die Löhne übermäßig zulegen.

Heimische Firmen der Niedriglohnländer hingegen, deren Produktivität im Ausgangszeitpunkt viel geringer war als die der westlichen Konkurrenz, haben bei übermäßigen Lohnkostensteigerungen kaum eine Chance. Sie können ihre Produktivität nicht so schnell an die der westlichen Konkurrenz anpassen: Anfangs hatten sie weniger Erfahrung in der führenden Technologie, noch kaum ausgebaute internationale Vertriebsstrukturen sowie schlechtere Finanzierungsbedingungen für Investitionen. Auch wenn sich diese Faktoren nach und nach verbessert haben, nützt das denjenigen heimischen Firmen nichts mehr, die in der Zwischenzeit aus dem Markt ausgeschieden sind.

Und so sieht die jeweilige Bevölkerung die Dominanz westlicher Firmen im eigenen Land zunehmend skeptisch. Darüber hinaus bedeutet der Verlust an Wettbewerbsfähigkeit einen Verlust an Arbeitsplätzen. Das führt dazu, dass immer mehr Arbeitskräfte ihre Heimatländer verlassen, wenn sie dort auch nach Jahren keine Zukunftsperspektive für sich erkennen.

Nun scheint sich diese Problematik im Zuge der jüngsten Energie- und Lebensmittelpreiskrise fortzusetzen: Die Preisentwicklungen in den vergangenen eineinhalb Jahren haben nämlich in den osteuropäischen Staaten einen stärkeren Widerhall in den Löhnen gefunden als in westeuropäischen Staaten, wie der Vergleich der Entwicklung der gesamtwirtschaftlichen Lohnstückkosten zeigt. Das setzt die heimischen Unternehmen der östlichen Länder erneut massiv unter Druck.

Sind die Länder Teil der Europäischen Währungsunion (EWU) oder haben sie den Wechselkurs ihrer Währung fest an den Euro gebunden, liegt das Kostenproblem ihrer Unternehmen auf der Hand: Sie verlieren direkt an internationaler Wettbewerbsfähigkeit. Besitzen die Länder noch eigenständige, flexible Währungen, können nominale Abwertungen die Kostensteigerungen in nationaler Währung abfedern und auf diese Weise die Wettbewerbsfähigkeit schützen. Aber die Sorge vor überschießenden Reaktionen an den Devisenmärkten, also einer Abwertung, die über die Inflationsdifferenzen deutlich hinausgeht und damit alle Importe übermäßig verteuert, nötigt die Zentralbanken zu Zinssteigerungen, die über diejenigen der Europäischen Zentralbank (EZB) hinausgehen. Das belastet die Investitionstätigkeit in den betreffenden Ländern noch stärker als in der Eurozone.

Verlust internationaler Wettbewerbsfähigkeit unter dem Euro

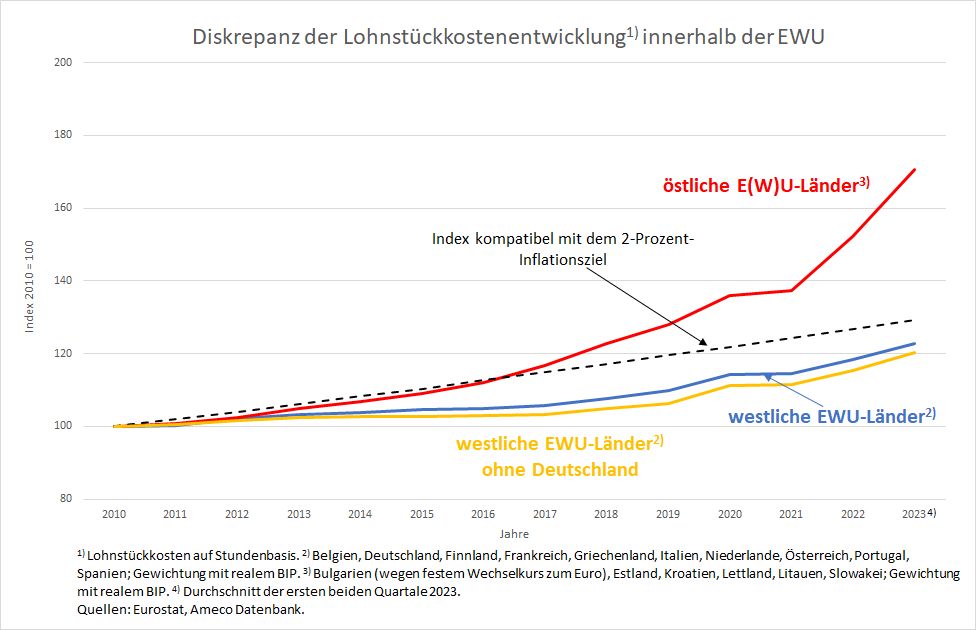

Um die Dramatik der Lage deutlich zu machen, haben wir die entsprechenden Daten für einige osteuropäische Länder, die Teil der EWU sind oder einen festen Wechselkurs gegenüber dem Euro haben (Bulgarien), zusammengefasst und der Entwicklung in den wichtigsten westeuropäischen EWU-Ländern ab 2010 gegenübergestellt (Abbildung 3). Das Ergebnis ist erschreckend. Während die Lohnstückkostenzuwächse (pro Stunde) in den westlichen Ländern sogar unter dem Verlauf bleiben, der sich ergibt, wenn man das Inflationsziel von 2 Prozent indexiert (das entspricht der gestrichelten Linie), schießen die Osteuropäer durch die Decke.

Insbesondere in den letzten fünf Jahren sind die Löhne im Baltikum, aber auch in der Slowakei, Kroatien und Bulgarien im Vergleich zur Entwicklung der heimischen Produktivität und im Vergleich zum Westen viel zu stark gewachsen. Im laufenden Jahr, für das entsprechende Werte für das erste Halbjahr vorliegen, dürfte sich der Abstand gegenüber Westeuropa noch einmal erheblich zuspitzen.

Abbildung 3

Zusätzlich illustriert die Graphik, dass die westlichen EWU-Länder ohne Deutschland (gelbe Linie) im dargestellten Zeitraum unter dem Gesamtergebnis der westlichen Länder einschließlich Deutschlands (blaue Linie) liegen. Ursache dafür ist, dass sich Länder wie Frankreich und Italien bemüht haben, den deutschen Vorsprung bei den Lohnstückkosten aus den Nullerjahren durch eigene Lohnzurückhaltung wettzumachen.

Verlust internationaler Wettbewerbsfähigkeit unter eigenständiger Währung

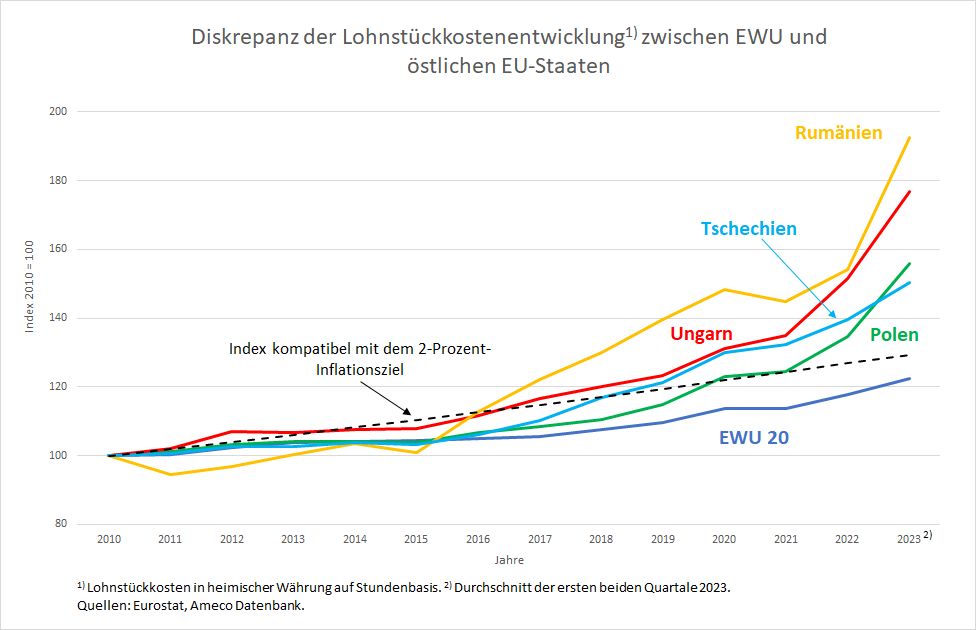

Wie sieht es bei den wichtigsten osteuropäischen EU-Ländern mit eigenständiger, flexibler Währung aus? In heimischer Währung gerechnet sind auch in diesen Ländern die Lohnstückkosten im Vergleich zur Eurozone explodiert (Abbildung 4).

Abbildung 4

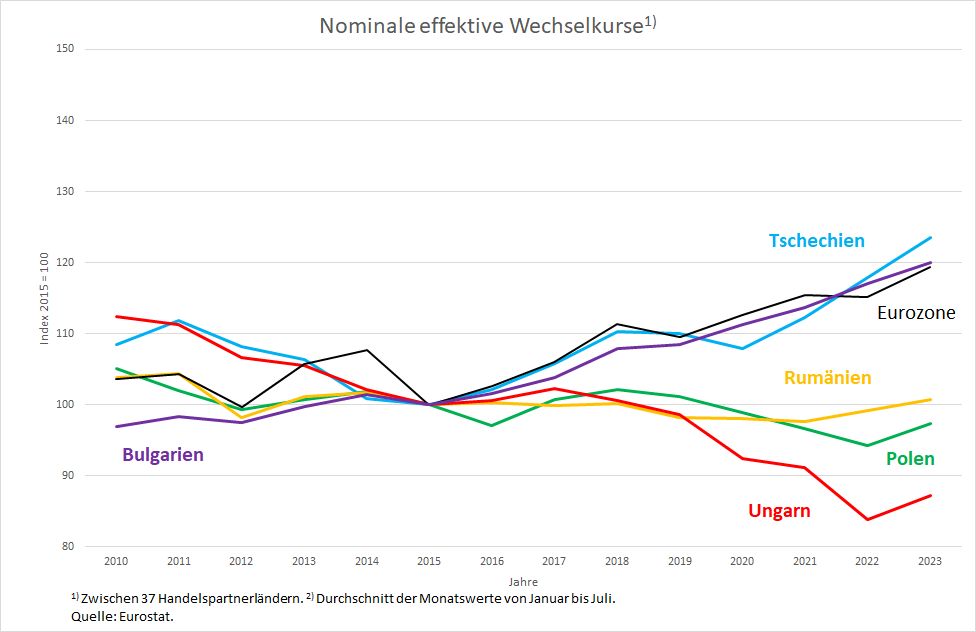

Aber diese Länder konnten so massive Verluste an Wettbewerbsfähigkeit wie etwa in Bulgarien oder im Baltikum im vergangenen Jahrzehnt dank Abwertung vermeiden. Vor allem Ungarn, aber auch Polen nutzten das Wechselkursventil: Ihr nominaler effektiver Wechselkurs sank oder stagnierte, während der des Euro stieg (Abbildung 5). Nur die Tschechische Krone wertete nach 2015 parallel zum Euro nominal wieder deutlich auf.

Abbildung 5

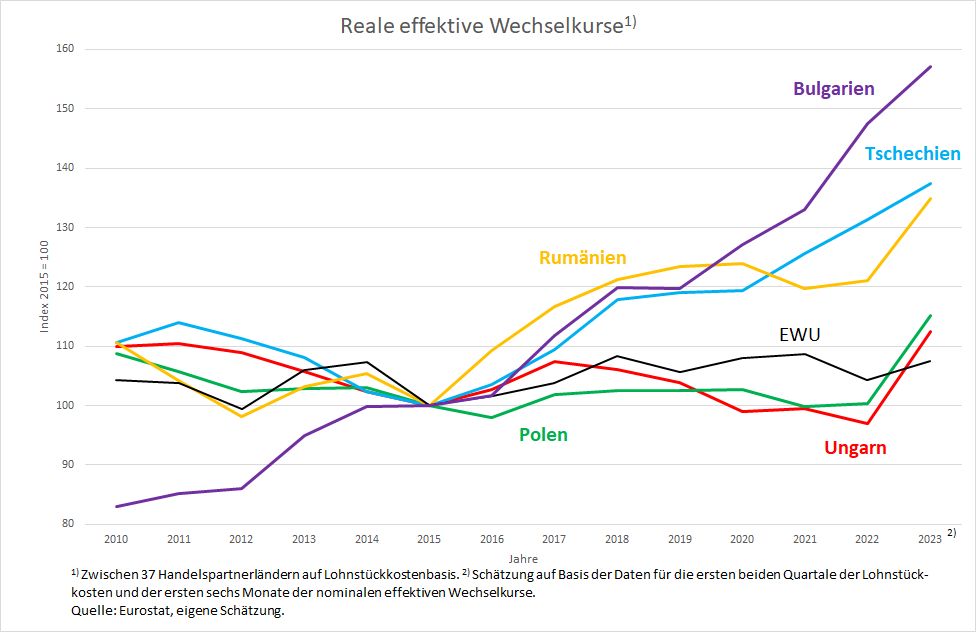

Das Ergebnis dieser Anpassungen zeigt die Abbildung 6. Der reale effektive Wechselkurs auf Lohnstückkostenbasis, der gleichzeitig die interne Lohnstückkostenentwicklung und die externe Wechselkursentwicklung widerspiegelt, ist das umfassendste Maß für die Veränderung von Wettbewerbsfähigkeit auf der Ebene eines Landes. In Tschechien beispielsweise hat dieser reale Wechselkurs seit 2015 kräftig aufgewertet und die internationale Wettbewerbsfähigkeit des Landes stark in Mitleidenschaft gezogen. Auch Rumänien wertete nominal zu wenig ab, als dass es seinen realen effektiven Wechselkurs auf dem Ausgangsniveau von 2010 hätte halten können: Stattdessen liegt er inzwischen rund 30 Prozentpunkte über dem der Eurozone.

Abbildung 6

Die oben bereits beschriebene Misere Bulgariens wird in Abbildung 6 ebenfalls deutlich: Die Lage dort ist noch schlimmer als in Tschechien. Das zeigt, dass eine einseitige Wechselkursfixierung große Probleme mit sich bringen kann. Sie bietet keinen Schutz gegen den Verlust internationaler Wettbewerbsfähigkeit, wenn sie nicht von einer Lohnpolitik begleitet wird, die den durchschnittlichen heimischen Produktivitätsfortschritten Rechnung trägt und sich am Inflationsziel der Handelspartner orientiert.

Dagegen haben Polen und Ungarn ihre Wettbewerbsfähigkeit gegenüber der EWU durch eine Kombination aus eher gemäßigten Lohnstückkostensteigerungen und nominaler Abwertung ihrer Währungen bis 2022 erfolgreich verteidigt. Am aktuellen Rand scheint aber auch bei diesen beiden Ländern das Problem auf, dass die hohen Inflationsraten der letzten beiden Jahre stärker Eingang in die Lohnabschlüsse gefunden haben als im Durchschnitt der Eurozone.

Das Zins-Joch der EZB drückt weit über die Eurozone hinaus

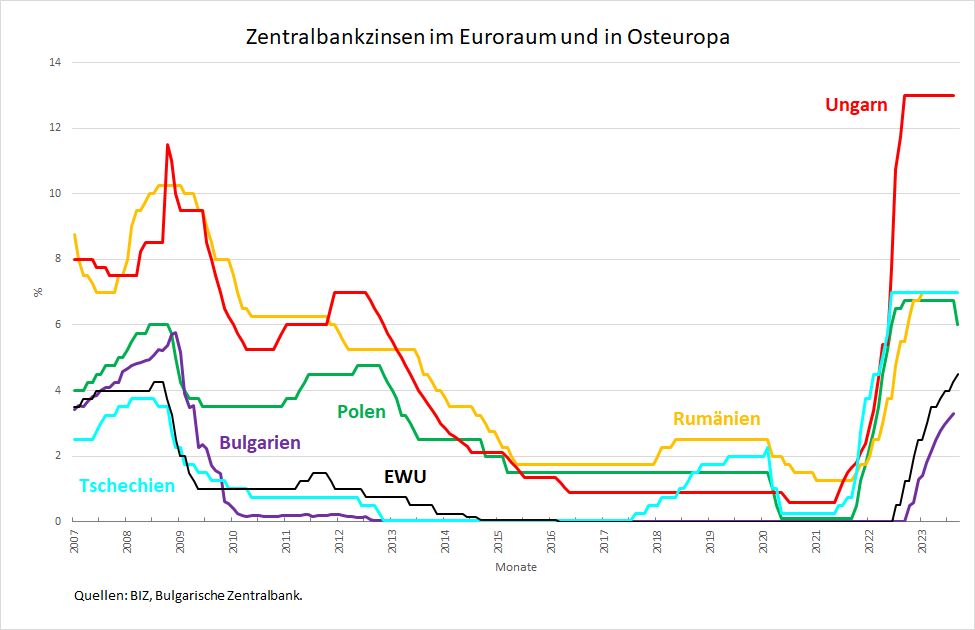

Da an den Devisenmärkten immer wieder mit Währungen kleiner Länder spekuliert wird, ist eine angemessene, d.h. zeitnahe und quantitativ passende Reaktion der nominalen Wechselkurse auf Differenzen in der Preis- bzw. Lohnstückkostenentwicklung zwischen Handelspartnern keineswegs gewährleistet. Diesem Problem versuchen die kleineren Länder traditionell dadurch zu begegnen, dass sie ihre Währungen durch die Zinspolitik absichern: Relativ hohe Zinsen im Vergleich zum inflationsstabileren Ausland – hier der Eurozone – sollen die Attraktivität der eigenen Währung aufrechterhalten. Zudem hofft man, auf diesem Weg der Inflation Herr zu werden.

Abbildung 7

Und so begannen die Zentralbanken der osteuropäischen EU-Länder mit eigenständiger Währung die Zinsen bereits im Sommer 2021 massiv zu erhöhen, also deutlich bevor die EZB ihrerseits mit der Straffung der monetären Bedingungen anfing, wie aus Abbildung 7 ersichtlich wird. In Ungarn, dessen Steigerungsraten der Verbraucherpreise früher und wesentlich massiver in die Höhe schossen als in der Eurozone und dessen nominaler effektiver Wechselkurs zwischen Mai und September 2022 um acht Prozent abwertete, ging die Zentralbank besonders radikal vor: Sie erhöhte die Leitzinsen innerhalb dieser vier Monate von 5,4 auf 13 Prozent. Der nominale Wechselkurs stieg daraufhin wieder nahezu auf das Niveau, das er in den beiden Jahren zuvor gehabt hatte.

Auch in Polen wirkte die massive Erhöhung der Leitzinsen von 0,5 auf 6,75 Prozent innerhalb eines Jahres nach einiger Zeit stabilisierend auf den nominalen Wechselkurs. Hier waren wie auch in Rumänien und Tschechien die Verbraucherpreise nicht so extrem explodiert wie in Ungarn und entsprechend fiel die Leitzinsanhebung nur halb so scharf aus wie in Ungarn.

Die Wirkung der Geldpolitik auf die Preisentwicklung ist aber in allen hier betrachteten Ländern überschaubar: Noch immer liegen die Steigerungsraten der Verbraucherpreise – und zwar zum Teil deutlich – über dem EWU-Durchschnitt. Sie reflektieren offenbar den Druck, der von den Lohnstückkosten ausgeht. Insofern schadet es den heimischen Unternehmen, dass die Währungen nicht entsprechend abwerten. Die hohen Leitzinsen scheinen weniger Einfluss auf die Lohnvereinbarungen zu nehmen als die Gefahr von carry trades zu schüren: Letztere entsteht dadurch, dass Spekulanten die preisinstabileren Währungen vermehrt nachfragen, um an der Zinsdifferenz zum Euro zu verdienen. Dadurch werten diese Währungen nominal weniger ab als eigentlich erforderlich oder sogar kurzfristig auf, was die Wettbewerbsposition der inländischen Unternehmen erneut verschlechtert. In Tschechien zum Beispiel scheint sich ein solcher Prozess nominaler Aufwertung bereits abzuspielen.

Die Zwickmühle zwischen Inflationsbekämpfung und Gefahr von carry trades, in der sich die osteuropäischen Zentralbanken befinden, wird durch die Zinspolitik der Europäischen Zentralbank (EZB) noch verschärft. Die EZB hat auf die corona- und energiekrisenbedingten Preisschübe ab dem Sommer 2022 mit starken Zinssteigerungen reagiert, obwohl im Durchschnitt der Eurozone Lohn-Preis-Spiralen ausblieben. Damit hat sie ein Zinsniveau gesetzt, gegen das sich die osteuropäischen Zentralbanken behaupten zu müssen meinen.

Auf die Idee, den osteuropäischen Nachbarn unter die Arme zu greifen durch Zusagen, die notwendigen nominalen Abwertungen der Währungen gegen überschießende Reaktionen an den Devisenmärkten abzusichern, kommt in Frankfurt niemand. Und in Brüssel macht man sich über die monetäre Konstellation im Osten der EU wie schon in den vergangenen zwei Jahrzehnten nach wie vor keine Gedanken.

Fazit

Die in Osteuropa ansässigen Unternehmen sehen sich hohem Kostendruck durch die Löhne, hohen Zinsen und dadurch erschwerten Bedingungen zur Produktivitätssteigerung mittels Investitionen sowie einer ausländischen Konkurrenz gegenüber, die dauernd an Wettbewerbsfähigkeit gewinnt. Um erfolgreich zu sein, muss man einerseits stabile reale Wechselkurse haben und gleichzeitig niedrige Zinsen. Diese Kombination ist kaum einem Land in Osteuropa gelungen.

Die Lösung dieses Problems liegt bei der Lohn- und Einkommenspolitik, die der Staat nicht allein den Tarifpartnern überlassen darf. Nur der Staat kann Leitlinien erarbeiten, die monetäre Stabilität im obigen Sinne möglich machen, wenn er zusätzlich für einen sozialen Ausgleich für die Schwächsten der Gesellschaft sorgt. Die Lohnpolitik insgesamt muss so ausgewogen sein, dass die inländischen Arbeitsplätze nicht in Gefahr geraten. Doch Löhne und ihre zentrale Bedeutung für die Stabilität der wirtschaftlichen Entwicklung eines Landes scheinen auch drei Jahrzehnte nach dem Fall des Eisernen Vorhangs immer noch eine Art Tabu-Thema zu sein.

Dabei liegt die wirtschaftliche Stabilität und Prosperität der östlichen Nachbarn im höchsten Interesse der westeuropäischen Staaten – zumal in einer geopolitisch so angespannten Lage wie der gegenwärtigen, in der der Zusammenhalt der EU von nahezu allen ranghohen Politikern fast täglich beschworen wird. Auch der EZB kann weder an einer internen Euro-Krise etwa in den baltischen Staaten noch an Währungskrisen vor ihrer eigenen Haustür gelegen sein. Ist man hierzulande einfach nicht willens oder in der Lage, über den eigenen Tellerrand zu schauen und alte ideologische Zöpfe wie „Löhne sind ausschließlich Sache der Märkte oder allenfalls der Tarifparteien“, „Die Zentralbank ist ausschließlich der Preisstabilität in ihrem Währungsgebiet verpflichtet“ oder „Die Geldpolitik kooperiert mit niemandem, sie erteilt anderen allenfalls Ratschläge“ abzuschneiden?

Am Ende zahlen die Bürger in ganz Europa den Preis für eine solche fortgesetzte Scheuklappenmentalität unserer verantwortlichen Politiker und der sie beratenden Wirtschaftswissenschaftler.