Dieser Artikel ist heute auf Telepolis erschienen (Telepolis.de)

Kaum jemand hat es gemerkt, aber das Frühjahrsgutachten der Forschungsinstitute konstatiert endlich wieder, worauf viele gewartet haben: Der deutsche Exportüberschuss kehrt nach einem Jahr der Schwäche wieder zu alter Stärke zurück. Noch im Herbst 2022 glaubten die Institute, auch in diesem Jahr würde der Überschuss (hier der sogenannte Außenbeitrag) mit etwa 80 Milliarden weit unter dem Wert von 191 Milliarden Euro liegen, den er 2021 (und in dieser Größenordnung in den meisten Jahren davor) erreicht hatte. Selbst 2024, erwarteten die Institute damals, werde er nicht mehr als 84 Milliarden betragen.

So kann man sich täuschen. In ihrer neuesten Prognose revidieren die Institute ihr Urteil über die Chancen der deutschen Exportwirtschaft auf den Weltmärkten fundamental und schätzen nun, dass schon in diesem Jahr der Außenbeitrag wieder einen Überschuss von 160 Mrd. Euro aufweisen wird. Für 2024 werden nun gar über 180 Mrd. Euro erwartet, also fast so viel wie 2021. Das Statistische Bundesamt bestätigt die rasche Wiederbelebung der deutschen Exportstärke; im Januar und im Februar dieses Jahres wurde jeweils ein Exportüberschuss von 16 Mrd. erzielt.

Woher kommt der Prognosefehler?

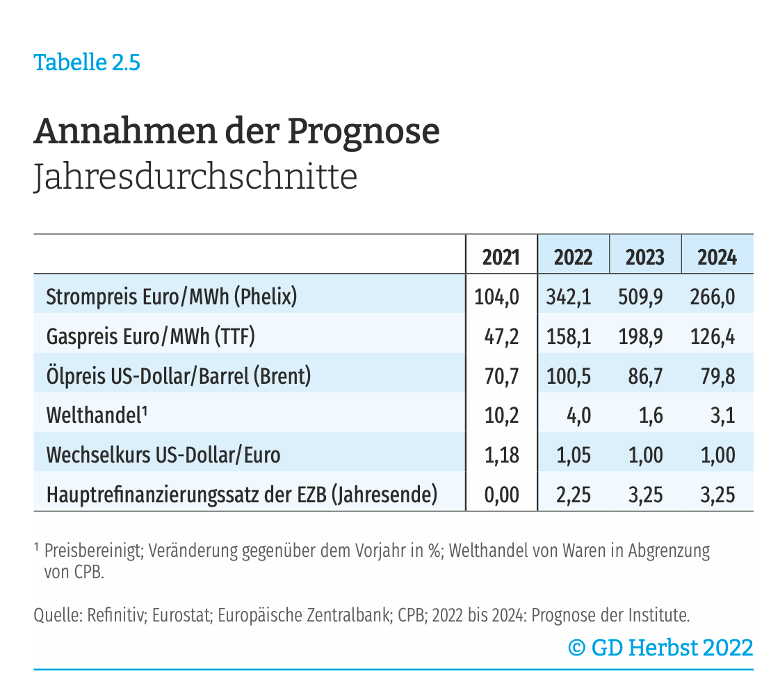

Schaut man genauer hin, sieht man leicht, warum die Institute sich so verhauen haben. Der gewaltige Fehler beim Außenbeitrag hat nichts mit der deutschen Exportstärke zu tun, sondern mit einer anderen grandiosen Fehleinschätzung auf der Seite der Importe. Noch im Herbst 2022 erwarteten die Institute, dass der Strompreis und der Gaspreis erst in diesem Jahr ihren Höhepunkt erreichen würden (siehe die Originaltabelle vom Herbst 2022 in Abbildung 1).

Abbildung 1

Bei ihrer „Annahme“ haben sich die Institute offenbar von der Idee leiten lassen, die Terminkontrakte, die es im Herbst 2022 für 2023 und 2024 gab, würden die wahrscheinliche Entwicklung in den beiden kommenden Jahren widerspiegeln. Sie nahmen folglich an, die Großhandelspreise würden „in den kommenden Monaten“ sehr hoch bleiben und erst ab dem Frühjahr (2023) allmählich zurückgehen. Terminkontrakte, das sollte man allerdings wissen, haben nichts mit der Zukunft zu tun, sondern nur mit der Erwartung einiger Marktteilnehmer, die genauso daneben liegen können wie der normale Bürger.

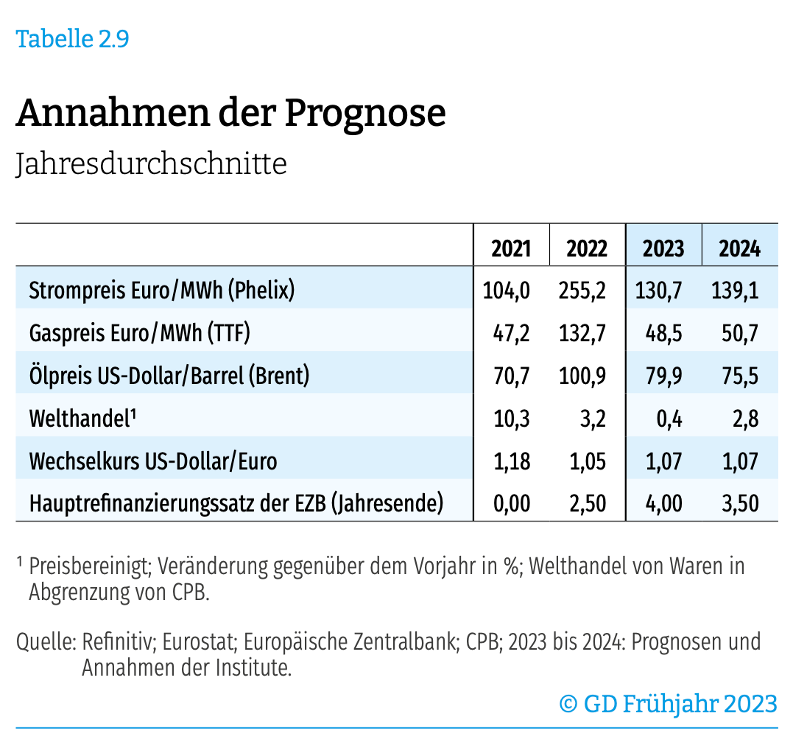

Wie die Annahmen der Prognose im Frühjahr 2023 zeigen, lagen sie damit grandios daneben. Die Institute erwarteten für 2023 einen durchschnittlichen Strompreis, der noch etwas über dem Wert von 2021 liegt, Gas und Öl kehren aber laut der jetzigen Annahme nahezu auf die Werte zurück, die im Jahr 2021, also vor der Krise galten. Folglich wird Deutschland in diesem Jahr über 200 Milliarden Euro weniger für Importe bezahlen, als von den Instituten im Herbst vergangenen Jahres erwartet.

Abbildung 2

Diese Fehlprognose für sich genommen ist nicht besonders wichtig, aber aus dieser Fehlprognose lassen sich mindestens zwei bedeutsame Schlussfolgerungen ableiten. Die erste ist offensichtlich: Der Leistungsbilanzsaldo eines Landes reagiert unmittelbar und schnell auf eine markante Änderung der Terms of Trade, also der Preisverhältnisse im Außenhandel. Sinken die Terms of Trade, weil importierte Rohstoffe viel teurer werden, steigt die Rechnung, die ein Land für diese Rohstoffe zu bezahlen hat, sehr unmittelbar an, weil man kurzfristig auf deren Verwendung nicht verzichten kann, also die benötigten Mengen nicht besonders stark reduziert werden können.

Das ist doch offensichtlich, werden viele Nicht-Ökonomen sagen, was ist daran besonders? In der Tat, das ist offensichtlich, aber die große Mehrheit der Ökonomen hat uns über Jahrzehnte einreden wollen, die Leistungsbilanzsalden hätten nichts mit den Preisen für Importe und Exporte zu tun, sondern seien Resultat von Kapitalströmen, also vor allem der Entscheidung eines Landes, überschüssige Ersparnisse im Ausland anzulegen oder nicht. Hans-Werner Sinn und viele seiner Anhänger lassen herzlich grüßen.

Die neoklassisch orientierten Ökonomen betonen die Bedeutung der Kapitalströme für das Entstehen von Leistungsbilanzsalden. Dabei steht die autonome Entscheidung der Konsumenten, mehr oder weniger zu sparen, im Vordergrund. Selbst Ökonomen, die als relativ aufgeklärt gelten, unterstützten die These von Hans-Werner Sinn, wonach es für die Entstehung von Leistungsbilanzsalden auf die „Sparneigung“ einer Volkswirtschaft ankomme, also hohe Sparneigung gleich Leistungsbilanzüberschuss und umgekehrt. Man nimmt an, dass Volkswirtschaften unter ihren Verhältnissen leben, also mehr einnehmen als ausgeben, weil sie eine hohe Sparneigung aufweisen. Dagegen unterstellt man für Volkswirtschaften mit Leistungsbilanzdefiziten eine geringe Sparneigung und folglich die Tendenz, über ihren Verhältnissen zu leben, also mehr auszugeben als einzunehmen.

Preisverhältnisse im internationalen Zusammenhang

Man könnte diese These leicht dadurch überprüfen, dass man sich fragt, wie denn das Sparverhalten der verschiedenen Länder auf der globalen Ebene in Übereinstimmung gebracht werden kann. Schließlich gibt es für die Welt insgesamt keine Möglichkeit, in dem oben genannten Sinne zu sparen, also weniger auszugeben als einzunehmen. Das Sparen der Welt ist immer genau gleich Null.

Hätten alle Länder der Welt den Wunsch, Sparer zu sein, um auf diese Weise für die Zukunft vorzusorgen (so wie das in Deutschland ja mit vollem Ernst als Grund für die Überschüsse vorgetragen wird), müssen wir ihnen leider mitteilen, dass das unmöglich ist. Alle Eichhörnchen dieser Welt können zwar Nüsse zurücklegen, alle Länder können auf diese Weise jedoch nicht für die Zukunft vorsorgen. Haben alle Länder der Welt gleichartige Sparpläne, also zum Beispiel den Wunsch, mehr zu sparen, um für die Zukunft vorzusorgen, muss es einen oder mehrere Mechanismen geben, die dafür sorgen, dass diese insgesamt betrachtet inkonsistenten Sparpläne in Übereinstimmung mit der logischen Notwendigkeit gebracht werden, für die gesamte Welt eine absolut ausgeglichene Leistungsbilanz herzustellen.

Der Kampf um Leistungsbilanzüberschüsse ist (anders als der gesamte Handel) ein Nullsummenspiel für alle Länder der Welt. Einige Länder müssen sich also zwingend von der Vorstellung verabschieden, Leistungsbilanzüberschüsse zu bilden. Doch wie bringt man sie – gegen ihren erklärten Willen – dazu? Es ist logisch absolut zwingend, dass nur ein Mechanismus, der selbst Nullsummencharakter besitzt, also immer dem einen nimmt, was er dem anderen gibt, diesen Ausgleich zustande bringen kann. Die beiden wichtigsten Mechanismen dieser Art sind die Veränderungen der Terms of Trade, also Veränderungen der Ausfuhr- zu den Einfuhrpreisen und, nah verwandt, aber nicht gleich, Veränderungen der Ausfuhrpreise (ausgedrückt in internationaler Währung) zueinander, also das, was man reale Wechselkursänderungen oder Veränderungen der Wettbewerbsfähigkeit von Ländern nennt.

Die erste Lehre, die man aus der kurzen Episode eines weit geringeren deutschen Leistungsbilanzüberschusses im Jahr 2022 ziehen kann, heißt folglich, dass man die neoklassischen Thesen zu den Leistungsbilanzsalden sofort und endgültig ad acta legen muss. Hätte man das schon zu Zeiten der Eurokrise gewusst, wäre Griechenland viel Leid erspart geblieben.

Zwei temporäre Phänomene

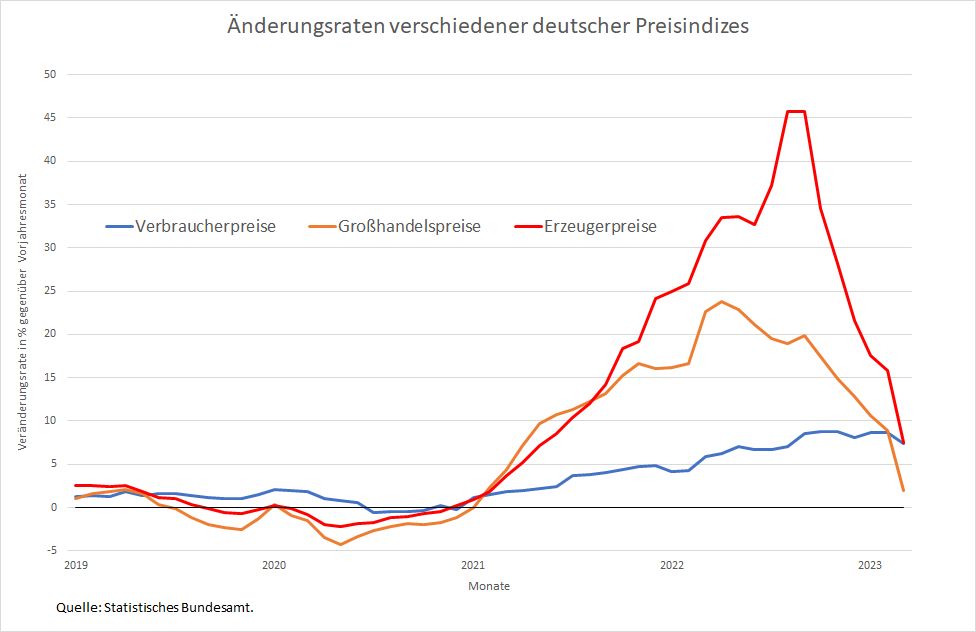

Die zweite Lehre betrifft unmittelbar das, was seit einem Jahr üblicherweise Inflation genannt wird. Diese „Inflation“ war, so viel ist unbestreitbar, die unmittelbare Folge der Preissteigerungen für Importe, insbesondere für fossile Energieträger. Wenn diese Preissteigerungen in ihrer Auswirkung auf die deutsche Leistungsbilanz jedoch zeitlich klar begrenzt sind, sind sie es auch im Hinblick auf ihre Wirkung auf die inländische Preissteigerungsrate. Die jüngsten Entwicklungen bei den Großhandelspreisen (hier) und bei den Erzeugerpreisen (hier) bestätigen genau das. Beide Preisindizes, die einen gewissen Vorlauf vor den Verbraucherpreisen haben, sind (wie die Abbildung 3 zeigt) schon oder sind ganz nahe an das Ziel der EZB von zwei Prozent herangerückt.

Die Erzeugerpreise werden, selbst wenn sie nicht weiter fallen, schon im Juli unter das Niveau von 2022 sinken, also eine negative Rate aufweisen. Die Erzeugerpreise für Dienstleistungen sind schon im vierten Quartal 2022 gegenüber dem Vorjahr absolut gefallen. Im Euroraum ist die gegenüber dem Vorjahr gemessene Inflationsrate im März auf 6,9 Prozent gesunken, auch hier mit einer eindeutigen Tendenz nach unten.

Abbildung 3

Angesichts dessen muss man allerdings fragen, warum bei der „Inflation“ von fast allen Beteiligten einschließlich der Institute der Eindruck erweckt wird, es handele sich um ein sehr gefährliches und womöglich anhaltendes Phänomen, dem man von Seiten der Geldpolitik und von Seiten der Lohnpolitik um jeden Preis zu Leibe rücken müsse. Die EZB und die deutsche und die europäische Politik hätten von Anfang an klarstellen sollen, dass es sich bei den zu beobachtenden Preissteigerungen nicht um einen inflationären Prozess handelt, sondern um eine einmalige Preiserhöhung, die zudem von außen gekommen ist und von allen Beteiligten akzeptiert werden muss, um sinnlose Konflikte, wie sie eine Preis-Lohn-Preisspirale darstellt, zu vermeiden.

Doch man hat geschwiegen, weil man insgeheim glaubte, die „Inflation“ sei die Folge übermäßig expansiver Geldpolitik der letzten zehn Jahre, die mehr oder weniger zufällig mit den externen Preissteigerungen zusammenfiel. Deswegen hat man auf der einen Seite nicht gezögert, der Geldpolitik gegen jede Vernunft (wie hier gezeigt) eine harte Reaktion zu empfehlen, und viele Beobachter haben auf der anderen Seite den Gewerkschaften empfohlen, auf keinen Fall einen Reallohnverzicht zu akzeptieren. Der Rückgang der Terms of Trade und der Verlust an Realeinkommen für die gesamte Gesellschaft, wie er sich im Rückgang der Leistungsbilanz gezeigt hatte, wurden dabei meist einfach ignoriert (wie hier gezeigt).

Dass man auch in der dritten Ölpreisexplosion (nach den beiden in den 1970er Jahren) die Zusammenhänge falsch gedeutet hat, wirft ein schlimmes Licht auf die professionelle Ökonomik. Das Fach beschäftigt sich fast nur noch mit Gleichgewichtsmodellen und mit empirischen Methoden wie der Ökonometrie und hat dabei an Verständnis dynamischer gesamtwirtschaftlicher Entwicklungen massiv eingebüßt. Kommen noch ideologische Barrieren hinzu, wie es bei der Geldpolitik regelmäßig der Fall ist, haben die veröffentlichten Ergebnisse mit Wissenschaft nichts mehr zu tun. Eine Wirtschafts- und Finanzpolitik, die nicht über eigene Expertise verfügt und sich auf die Ergebnisse der herrschenden Ökonomik verlässt, ist von vorneherein unfähig, den vielfältigen Herausforderungen angemessen zu begegnen.