Heiner Flassbeck und Friederike Spiecker

Nichts hat es schwerer in diesen Zeiten als die Logik. In einer Welt, in der fast alle glauben, es komme vor allem auf die „richtigen“ Werte an, auf die korrekte Ansprache und auf das, was man unter Moral versteht, bleibt die Logik regelmäßig auf der Strecke. Bei Politikern hat man sich inzwischen an alles gewöhnt. Zwar gibt es auch keine gute Politik ohne Logik, aber Parteipolitiker dürfen heute dies und morgen das sagen, ohne dass jemand auch nur den Versuch unternimmt, auf die schlimmsten Widersprüche in ihren Aussagen hinzuweisen.

Wenn aber die Vertreter von Institutionen, die von der Politik den Auftrag haben, ein bestimmtes Ziel jenseits des Dunstkreises der Politik mit technokratischen Mitteln zu erreichen, in dieselbe sprachliche und sachliche Flachheit verfallen wie die Politiker, dann wird es kritisch. Die Vertreter dieser Institutionen haben nämlich die Aufgabe, über die Zusammenhänge aufzuklären, die in ihrem Zuständigkeitsbereich liegen. Aufklärung aber verlangt Logik. Aus einer unlogischen Aussage kann man jeden beliebigen Satz ableiten und damit auch jede beliebige Schlussfolgerung ziehen. Beliebige Schlussfolgerungen führen allerdings in einer Welt, in der es feststehende sachliche Zusammenhänge gibt, nicht zu Verbesserungen oder gar Lösungen, sondern zu Verschlechterungen.

Doch dieser einfache Sachverhalt, den uns einst der große Erkenntnistheoretiker Raimund Popper in seiner „Logik der Forschung“ nahezubringen versuchte, ist im täglichen Blabla von Politik und Medien völlig untergegangen. Man kommt mit allem durch und man wird sogar dafür gelobt, dass man dem anderen seine Meinung lässt, selbst wenn es offensichtlich ist, dass er (oder sie) eins und eins nicht zusammenzählen kann. Moral scheint Logik zu schlagen, obwohl selbst die Moral niemals überzeugend sein kann, wenn sie grundlegende logische Regeln missachtet. Doppelmoral beispielsweise ist keine Moral.

Die Europäische Zentralbank ist der klassische Fall einer Institution, der man genau deswegen politische Unabhängigkeit gegeben hat, weil man erwartete, dass ihre Vertreter sachkundig sind und gegenüber der Öffentlichkeit verständlich und damit konsistent erklären, welche sachlichen Zusammenhänge ihren Entscheidungen zugrunde liegen. Gerade in der jetzigen Phase, wo die EZB vor einer großen Herausforderung steht, müssten die Spitzenvertreter alles daransetzen, in ohne weiteres nachvollziehbaren Sätzen die Geldpolitik zu erklären, was heißt, sie auf die Zusammenhänge zurückzuführen, die derzeit inflationäre Gefahren begründen.

Die EZB erklärt nicht, sie schwafelt

Nehmen wir zwei aktuelle Beispiele. Die Präsidentin, Christine Lagarde, gibt der Indian Times ein Interview und versucht, die Preissteigerungen in Europa zu erklären. Auf die Frage, was angesichts hoher Preissteigerungsraten schiefgelaufen sei, sagt sie:

My predecessors and many central bankers around the world had to fight deflation, and they had to adjust policy as a result of that. More recently, we saw prices rise. And that was largely as a result of higher energy prices and supply bottlenecks. Many of us assumed that it would be transitory as is often the case with supply-driven shocks. But then came the war in Ukraine, and the rarification of supply of oil and gas and the price increases that we witnessed…

(Meine Vorgänger und viele Zentralbanker in der ganzen Welt hatten mit Deflation zu kämpfen und mussten ihre Politik entsprechend anpassen. In jüngerer Zeit haben wir Preissteigerungen gesehen. Und das war vor allem eine Folge von höheren Energiepreise und Versorgungsengpässen. Viele von uns gingen davon aus, dass dies nur vorübergehend sein würde, wie es bei angebotsbedingten Schocks oft der Fall ist. Aber dann kam der Krieg in der Ukraine und die Verknappung des Angebots an Öl und Gas und die Preissteigerungen, die wir miterleben mussten …)

Und auf die Frage, ob der Krieg in der Ukraine alles verändert hat, antwortet sie:

We went from COVID lock down with reduced activity to the reopening of the economy. You suddenly wanted to go to the restaurant or to the bar with friends. There was a surge in demand which was met by restrained supply.

(Von der COVID-Sperre mit eingeschränkter Aktivität ging es zur Wiedereröffnung der Wirtschaft. Plötzlich wollte man mit Freunden ins Restaurant oder in die Bar gehen. Es gab einen Nachfrageschub, der auf ein verringertes Angebot traf.)

Beide Aussagen sind bemerkenswert. Zunächst waren die Preissteigerungen vornehmlich die Folge von Angebotsengpässen und daher temporär. Dann aber kam der Krieg in der Ukraine und eine Verknappung von Öl und Gas. Das erste war ein temporärer Schock, aber was war das zweite? Das zweite war auch ein temporärer Schock, wie wir jetzt wissen, weil sich die Preise für Gas und Öl schon weitgehend normalisiert haben. Daraus folgt, wie ich schon vor einiger Zeit dargelegt habe, dass auch zwei temporäre Schocks eindeutig temporär sind – oder, wie es Martin Sandbu damals in der Financial Times formulierte (zitiert aus dem obigen Artikel): „Die Tatsache, dass wir einen unvorhergesehenen Angebotsschock nach dem anderen erlitten haben – was niemand bestreitet –, ist kein Grund zu der Annahme, dass jeder von ihnen nicht vorübergehend ist.“

Auch der dritte Satz über die Folgen von Covid ist vollkommen irrelevant. Wenn es Preissteigerungen nach einem solchen staatlich verursachten Schock gibt, sind auch die nur vorübergehend, denn die steigenden Preise werden in einer funktionierenden Marktwirtschaft gerade dafür sorgen, dass das Angebot steigt. Zinserhöhungen, die Investitionen verhindern, erreichen genau das Gegenteil. Mit anderen Worten, den staatlich verursachten Angebotsschock mit einem von der Geldpolitik verursachten Nachfrageschock zu bekämpfen, ist vollkommen sinnfrei.

Löhne und Gewinne als Schuldige?

Die ebenfalls dem EZB-Rat angehörige Isabel Schnabel argumentiert erstaunlicherweise ganz anders und versucht, die Löhne und die Gewinne für die mittelfristig erwartete Preissteigerungsrate und den Restriktionskurs der EZB verantwortlich zu machen. Aber auch das ist absurd. In einem Interview mit Bloomberg sagt sie:

What is more important when it comes to medium-term inflation is the development of wages and profits. … If we look at our wage trackers, we are seeing that wage growth has picked up substantially. It is expected to be around 4 to 5% in the years to come, which is too high to be consistent with our 2% inflation target even when taking productivity growth into account. Also, given a longer duration of wage contracts compared to the US and a more centralised bargaining process, one could expect wage growth in the euro area to be more persistent. So wage developments are going to be key for our assessment of underlying inflation and therefore also for inflation over the medium term. … The other factor is that the labour market is very strong. We have seen marked growth in employment in the fourth quarter. Surveys show that hiring intentions are strong and rising.

(Wichtiger für die mittelfristige Inflation ist die Entwicklung der Löhne und der Gewinne. … Wenn wir unseren Lohnindikator betrachten, sehen wir, dass das Lohnwachstum erheblich zugenommen hat. Es dürfte in den kommenden Jahren bei etwa 4 bis 5 % liegen, was zu hoch ist, um mit unserem Inflationsziel von 2 % vereinbar zu sein, selbst wenn man das Produktivitätswachstum berücksichtigt. Auch könnte man angesichts der im Vergleich zu den USA längeren Laufzeit von Lohnverträgen und eines stärker zentralisierten Verhandlungsprozesses erwarten, dass das Lohnwachstum im Euroraum beständiger sein wird. Die Lohnentwicklung wird also für unsere Einschätzung der zugrunde liegenden Inflation und damit auch für die mittelfristige Inflation von entscheidender Bedeutung sein. … Der andere Faktor ist die sehr gute Lage auf dem Arbeitsmarkt. Wir haben im vierten Quartal einen deutlichen Beschäftigungszuwachs erlebt. Erhebungen zeigen, dass die Einstellungsabsichten stark sind und zunehmen.)

Und zu den Gewinnen stellt sie fest:

The second important factor is profits. In the past, many firms were not only able to fully pass through their higher costs, but often they were even able to increase their profit margins. So we also need to look at the evolution of profits.

(Der zweite wichtige Faktor sind die Gewinne. In der Vergangenheit waren viele Unternehmen nicht nur in der Lage, ihre höheren Kosten in vollem Umfang weiterzugeben, sondern konnten oft sogar ihre Gewinnspannen erhöhen. Wir müssen uns also auch die Entwicklung der Gewinne ansehen.)

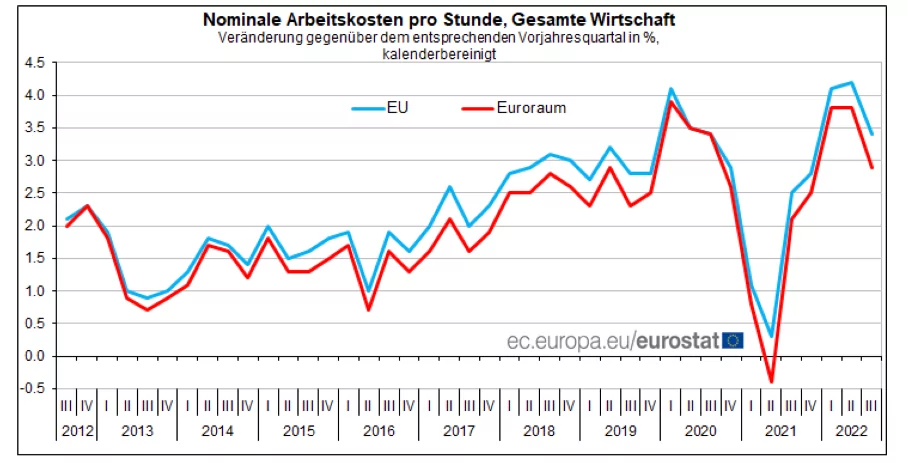

Es stimmt, die durchschnittlichen Lohnerhöhungen, die lange Jahre in der EWU extrem niedrig waren, sind, wie die Graphik von EUROSTAT zeigt, zuletzt etwas stärker gestiegen. Die Zuwachsraten liegen aber bis zum dritten Quartal 2022 (und trotzt des tiefen Einbruchs während der Coronakrise) exakt in dem Bereich, den sich Frau Schnabel offenbar wünscht, nämlich zwischen 3 und 4 Prozent.

Man fragt sich bei der Betrachtung der Graphik allerdings, warum die EZB, für die, wie Frau Schnabel betont, die Lohnentwicklung für die mittelfristige Inflation „von entscheidender Bedeutung“ ist, von 2012 bis 2018 geschwiegen hat, obwohl die Lohnentwicklung mit Zuwachsraten um die 1 bis 2 Prozent eindeutig deflationär war. Wenn sie heute Zuwachsraten von 4 bis 5 Prozent für problematisch hält, müsste sie im gleichen Atemzug sagen, dass bei einem Inflationsziel von 2 Prozent und einem Produktivitätszuwachs von mindestens einem Prozent alle Zuwachsraten der Löhne unter drei Prozent eindeutig zu niedrig waren.

Wenn es um die zukünftigen Lohnsteigerungen geht, muss man fragen, warum die Gewerkschaften wohl unterstellen, dass die Preissteigerungen von Dauer sind und sie folglich versuchen müssen, bei den realen Arbeitseinkommen nicht vollständig abgehängt zu werden. Auf welche Institution berufen sich die Gewerkschaften, wenn sie hier eine zuverlässige Einschätzung haben wollen? Schauen sie sich die Prognosen und Statements der EZB an, müssen sie zur Kenntnis nehmen, dass die EZB die Preissteigerungen für so gravierend und so dauerhaft einschätzt, dass sie daraus ableitet, gar nicht anders gekonnt zu haben, als einen extrem scharfen Restriktionskurs einzuschlagen, und den auch zunächst beibehalten zu müssen. Wer kann den Gewerkschaften verdenken, dass sie da die zu erwartenden Realeinkommensverluste so gering wie möglich halten wollen? Und wenn sie dann noch lesen, dass die EZB einen Teil der Preissteigerungen nicht auf reine Kostenweitergabe, sondern auf Gewinnsteigerungen zurückführt, wer könnte ihnen verdenken, dass sie der Umverteilung zulasten der Arbeitnehmer ein Ende setzen wollen?

Die Katze beißt sich in den Schwanz (das Problem kann man als Beispiel für das „Gefangenendilemma“ betrachten): Die Gewerkschaften begründen ihre hohen Lohnforderungen mit der zurückliegenden hohen Preissteigerungsrate und einer weiterhin erwarteten hohen Rate. Die EZB begründet ihren Restriktionskurs umgekehrt mit den erwarteten hohen Lohnabschlüssen, die ihrerseits zu einer anhaltend hohen Preissteigerungsrate führen würden. Auf diese Weise schiebt man sich gegenseitig den schwarzen Peter zu und weist jede Verantwortung für die Fehlentwicklungen, die sich daraus ergeben werden, nämlich einen Rückgang der so dringend benötigten Investitionen und steigende Arbeitslosigkeit, von sich. Die Theorie der Inflationserwartungen, auf die die EZB sich nach Aufgabe des platten Monetarismus verlegt hat, erweist sich als die Leerformel, die sie schon immer gewesen ist. Man will aus dem Ruder gelaufene Inflationserwartungen durch starke Zinserhöhungen wieder „verankern“, nachdem man durch eigene Fehleinschätzung das Aus-dem-Ruder-Laufen der Erwartungen befördert hat, und nimmt dafür vermeidbare Schäden in der Realwirtschaft achselzuckend in Kauf.

Die EZB hätte von Anfang an klarstellen müssen, dass es sich um temporäre Preisschocks durch Pandemie und Krieg handelt, die kein geldpolitisches Eingreifen erfordern, wenn es bei den Lohnzuwächsen nicht zu einer massiven Beschleunigung kommt. Dann hätten sich die Tarifparteien, wie es in Deutschland auch zwei große Vereinbarungen vorsehen, mit Einmalzahlungen und tarifwirksamen Umschichtungen zugunsten der untersten Einkommen ohne weiteres behelfen können.

Dass man auch noch, wie Isabel Schnabel das tut, die Arbeitsmarktlage in Europa schönredet, macht die Sache nicht besser. Die harmonisierte Arbeitslosenquote in der EWU liegt immer noch über 6 ½ Prozent, fast doppelt so hoch wie die amerikanische Rate, und damit weit entfernt von einem Niveau, bei dem man sich Vollbeschäftigung näherte. In Spanien und Griechenland sind die harmonisierten Raten zweistellig, in Frankreich mit gut 7 Prozent mehr als doppelt so hoch wie in Deutschland, das nach der Definition von Eurostat bzw. der ILO auf 3 Prozent kommt. Und Deutschland, das darf man nie unter den Tisch fallen lassen, steht nur deswegen relativ gut da, weil es über Jahrzehnte merkantilistische Politik betrieben hat, die kein anderes Land nachmachen kann.

Die deutsche Rate zieht dank des hohen Gewichts unseres Landes innerhalb der EWU den Durchschnitt nach unten. Aber das ändert nichts an der schwierigen Lage, der sich die Menschen in anderen Ländern gegenübersehen. Die EZB ist schließlich für alle Länder im Euroraum zuständig, nicht nur für Deutschland. Äußerungen wie die von Frau Schnabel nähren den Verdacht, dass hier ausschließlich durch die nationale Brille geschaut wird. Mag sein, dass die Lohnabschlüsse in anderen Ländern bereits unvernünftiger gelaufen sind als hierzulande. Das aber spräche dafür, mit den dortigen Tarifparteien das Gespräch zu suchen, statt den Investitionsprozess in allen EWU-Ländern mit der Brechstange „Zinserhöhungen“ zu erschweren.

Wie sehr die Verantwortlichen bei inhaltlichen Fragen am Schwimmen sind, kann man auch an der Schnabelschen Einbeziehung der Gewinne in die Inflationserklärung erkennen. Wenn die Unternehmen nach Belieben die Preise erhöhen und Inflation verursachen könnten, fragt man sich, warum sie das nicht in den vergangenen zehn Jahren getan haben, als die EZB gegen Deflation kämpfte. Die EZB könnte von vorneherein einpacken, wenn es keinen Wettbewerb gäbe, der die Unternehmen dazu zwingt, sich an ihre Kostensituation anzupassen. Dann gäbe es keine Marktwirtschaft und auch keine Möglichkeit, mit hohen Zinsen die Preissteigerungen zu bekämpfen Denn dann könnten Unternehmen Gewinnspannen durchsetzen, aus denen sie jede Zinssteigerung bezahlen könnten. Nein, wenn etwas an einer Gewinn-Preis-Spirale dran ist, dann ist das ein Fall für die Kartellbehörden und nicht für die EZB.

Ein datenbasierter Ansatz?

Die Verantwortlichen der Notenbank betonen in jüngster Zeit, nach einer erneuten Zinserhöhung im März einem datenbasierten Ansatz folgen zu wollen, weil es derzeit keine Möglichkeit gebe, mit ökonomischen Modellen die geldpolitischen Entscheidungen vorzubereiten. Das ist eine sehr erstaunliche Aussage. Alle Entscheidungen müssen natürlich in dem Sinne datenbasiert sein, dass man empirische Entwicklungen zur Kenntnis nimmt. Ohne eine klare Inflationstheorie aber sagen die Daten nichts.

Wenn, wie es die obigen Äußerungen nahelegen, die EZB inzwischen auf eine Inflationstheorie eingeschwenkt ist, bei der die Löhne eine entscheidende Rolle spielen, muss es ihre erste Aufgabe sein, den Gewerkschaften und der Öffentlichkeit zu erklären, dass es ohne Lohnbeschleunigung keine gefährliche Inflationsbeschleunigung gibt und folglich auch keine geldpolitische Restriktion erforderlich ist. Die wichtigste Aufgabe wäre es dann, sich von den bisherigen Zinserhöhungen zu distanzieren und sie zurückzunehmen, sobald die Tarifpartner signalisieren, dass keine Lohnerhöhungen vorgesehen sind, die über die mittlere Linie von Inflationsziel und Produktivitätszuwachs hinausgehen.

Auf Daten zu warten, ohne klar zu kommunizieren, wie man gedenkt, die Daten zu interpretieren, ist kontraproduktiv. Wenn die Notenbank einfach auf Zuwachsraten der Konsumentenpreise oder der sogenannten Kernrate schaut und höhere Raten einfach als Inflation interpretiert, ohne zu sagen, in welchen theoretischen Kontext sie das einbettet, wird sie dem großen Fehler, den sie schon gemacht hat, bald weitere folgen lassen.