Notenbanken sollten sich dadurch auszeichnen, dass sie ein klares Urteil über die wirtschaftliche Entwicklung und die Ursachen von deutlichen Preissteigerungen haben, und sie sollten ihr Urteil und dessen Hintergründe auch effektiv kommunizieren können. Eine Notenbank, die Zinserhöhungen beschließt, die sie kurze Zeit später wieder kassieren muss, weil sie mit ihrer Einschätzung bezüglich Konjunktur und/oder Preisen völlig daneben lag, ist der Super-Gau. In dieser Mehrfachkrise war die EZB bisher – wenn auch mit erheblichen Abstrichen in Sachen Kommunikation – nicht in Gefahr, einen solchen Kardinalfehler zu machen. Deswegen haben Friederike Spiecker und ich noch im Januar der EZB zu ihrer Standfestigkeit gratuliert.

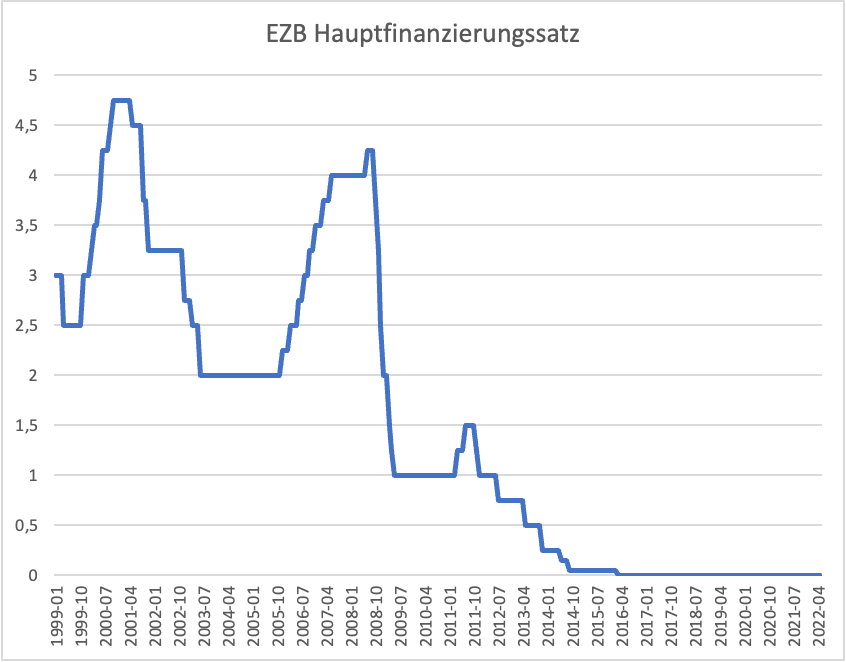

Doch diese Zeit ist vorbei. Unter dem medialen und politischen Druck aus Deutschland und einigen anderen „Nordlichtern“ ist die EZB eingeknickt. Sie wird, das hat ihr Chefvolkswirt, Philip Lane, gerade deutlich angekündigt, in den nächsten Monaten zweimal die Zinsen erhöhen. Der Hauptrefinanzierungssatz der EZB, der bisher genau bei null lag (siehe Abbildung 2), wird dann bei 0,5 liegen.

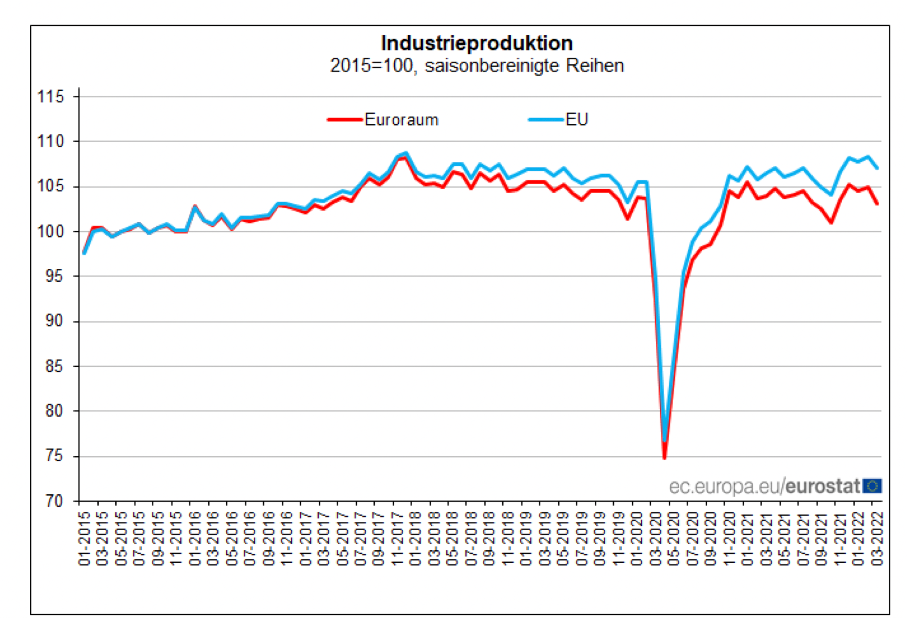

Dass die EZB nun die Zinsen in einer Situation zu erhöhen gedenkt, wo die Konjunktur extrem fragil ist und sogar, wie derzeit in der EWU, ein Absturz in eine neue Rezession droht (Abbildung 1), bringt sie genau in die oben beschriebene peinlichste aller Lagen. Es besteht dann die akute Gefahr, dass die Wirtschaft sehr schnell einbricht und der Notenbank nichts anderes übrig bleibt, als die Zinsen wieder zu senken.

Abbildung 1

Déjà vue: Jürgen Stark und die Zinserhöhung im Jahr 2011

Dann wäre die EZB genau da, wo sie – unter Führung eines deutschen Chefvolkswirts namens Jürgen Stark – schon einmal war. Im Jahr 2011 erhöhte die EZB wegen vermeintlicher Inflationsgefahren die Zinsen zwei Mal um jeweils 0,25 Prozent und musste sie danach sehr schnell wieder drastisch senken (siehe in Abbildung 2 den kleinen Hügel im Jahr 2011), weil ihr Urteil einfach falsch war. Ich lege mich fest: So wird es wieder kommen.

Abbildung 2

Quelle: Deutsche Bundesbank

Die EZB wird im zweiten Halbjahr 2022 die Zinsen ebenfalls um zweimal 0,25 Punkte erhöhen und auf 0,5 anheben. Sie wird aber im Jahr 2023, wenn die Preissteigerungen sich rasch normalisieren und die Konjunktur noch schwächer wird, den Hauptrefinanzierungssatz wieder auf null senken.

Die Medien drehen durch…

Unter welch absurdem medialen Druck die EZB vor allem aus Deutschland steht, kann man leicht an zwei Einschätzungen aus der Wirtschaftspresse demonstrieren. Im Handelsblatt, einer Zeitung, die sich zugutehält, wirklich etwas von Wirtschaft zu verstehen, kann man auf der Meinungsseite Folgendes lesen:

„Geradezu trotzig haben EZB-Präsidentin Christine Lagarde und ihre Mannschaft lange Monate an ihrer Interpretation der Datenlage festgehalten. Erst waren es nur „Basiseffekte“, später „pandemiebedingte Sondereffekte“. Dann verursachten „nur“ die stark schwankenden Energiepreise oder Nahrungsmittelpreise die dynamische Preisentwicklung. Stets aber handelte es sich um ein „vorübergehendes Phänomen“ – so das Mantra der EZB. …

Hier kann, ja hier muss man der EZB Fahrlässigkeit vorwerfen – Basiseffekte hin, Lieferkettenprobleme und kriegsbedingter Energiepreisschock her. Wenn die Notenbank zu lange zögert und sich die Inflationserwartungen einmal festgesetzt haben, dann lässt sich der Kampf gegen die Preissteigerungen nur zum Preis einer Rezession führen. In dieser Lage befindet sich die EZB möglicherweise bereits – sodass die angekündigte erste Leitzinserhöhung für den Juli viel zu spät kommt.“

In der Financial Times schreibt dagegen Martin Sandbu einen einfachen Satz:

„Die Tatsache, dass wir einen unvorhergesehenen Angebotsschock nach dem anderen erlitten haben – was niemand bestreitet – ist kein Grund zu der Annahme, dass jeder von ihnen nicht vorübergehend ist.“

Ja, so einfach ist es. Wenn man ruhig nachdenkt, seine Emotionen zurückhält und sich auf die überprüfbaren Fakten verlässt, dann ist immer noch die Auffassung richtig, dass man es weltweit mit einer Serie von Angebotsschocks zu tun hat. Das ist ja auch der Grund, warum in vielen Ländern gleichzeitig die gemessenen Preissteigerungsraten steil nach oben gegangen sind. Bestünde überall eine wirkliche Inflationsgefahr, müsste man überall einen Prozess beobachten, bei dem steigende Preise zu deutlich steigenden Löhnen führen. Das ist fast nirgendwo der Fall.

Nur die USA sind unter den Industrieländern aktuell in einer konjunkturellen Situation (bei einem Niveau der Arbeitslosigkeit, das man Vollbeschäftigung nennen kann), wo die Gefahr nicht ganz von der Hand zu weisen ist, dass von der Lohnseite her ein Prozess entsteht, bei dem sich Preise und Löhne gegenseitig treiben. Diese Gefahr zeigt sich empirisch in einer Kerninflationsrate (also ohne Energie und Nahrungsmittel), die deutlich höher ist als in Europa.

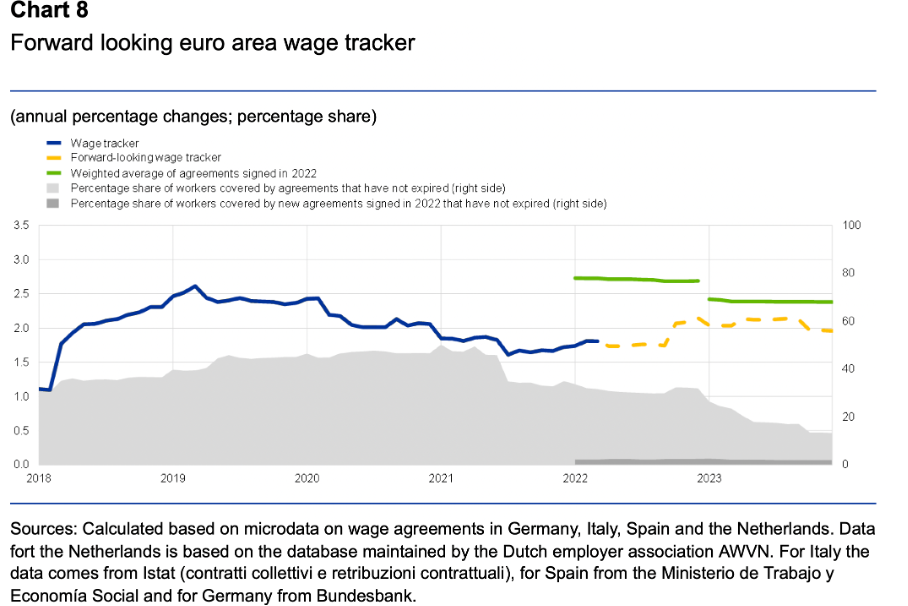

Die EZB hat, um die Gefahr einer Preis-Lohn-Preisspirale einschätzen zu können, ein empirisches Instrument entwickelt, das man sich als Journalist erst einmal anschauen sollte, bevor man über „Inflationserwartungen“ faselt (zu dem unsinnigen Begriff der „verankerten Inflationserwartungen“ ein Stück hier). Philip Lane hat bei einem Vortrag bei der BIZ erst Anfang Mai die neueste Version des sogenannten Forward looking euro area wage trackers (also eines vorausschauenden Lohnindikators) gezeigt (hier zu finden), den die Abbildung 3 darstellt.

Abbildung 3

Folglich ist derzeit weder für 2022 noch für das kommende Jahr mit einer deutlichen Beschleunigung der Lohnzuwachsraten zu rechnen. Der Tracker (die gelbe Linie) liegt bei zwei Prozent für 2023, die bereits vereinbarten Lohnsteigerungen bei etwa 2,4 Prozent. Wie Lane in seinem Vortrag völlig zu Recht sagte, sind drei Prozent konsistent mit dem Inflationsziel von zwei Prozent. Jetzt die Zinsen zu erhöhen, obwohl klar ist, dass die Effekte temporär sind, die Lohnentwicklung entspannt ist und die europäische Konjunktur sich am Rande einer Rezession befindet, bedeutet, aus Angst vor dem Tode Selbstmord zu begehen.

…doch versagen tut in Wahrheit die Politik

Doch das alles will in der deutschen Käseglocke niemand zur Kenntnis nehmen. Große Teile der deutschen Gesellschaft haben sich unter dem medialen und akademischen Dauerfeuer gegen die EZB in einer Fundamentalopposition zum Euro eingerichtet. Man traut der EZB grundsätzlich nicht, weil von Anfang an kein hinreichendes Verständnis der Zusammenhänge in der Währungsunion vorhanden war, von den besonderen Bedingungen in manchen Mitgliedsländern ganz zu schweigen. Gegen jede Evidenz gilt Italien beispielsweise immer noch als unheilbar krank (wie hier gezeigt, geht das in die vollkommen falsche Richtung).

Die deutsche Politik ist seit Jahren nicht in der Lage, diese Zusammenhänge auch nur ansatzweise zu erklären. Der größte politische Blackout war das beredte Schweigen der Bundesregierung zu dem skandalösen Urteil des Bundesverfassungsgerichts vom Mai 2020 (siehe hier). In diesem Klima verstärkt sich selbst bei den Einsichtigeren in der Bevölkerung der Eindruck, der Euro und die EZB seien das Opfer, das Deutschland bringen muss, um das europäische Einigungsprojekt nicht zu gefährden.

Mehr als problematisch war, dass der frühere Präsident der Deutschen Bundesbank, Jens Weidmann, geradezu als Verkörperung der klammheimlichen deutschen Opposition gegen die „europäische Laxheit“ galt. Da wäre es angemessen, wenn der neue Präsident, Joachim Nagel, offensiver die Position der EZB verträte. Doch weit gefehlt. Er hat sich schnell in den üblichen deutschen Ungeist eingereiht.

In einem Interview mit dem Spiegel (vom 28.5.2022) sagte Nagel, der sein Amt Anfang dieses Jahres angetreten hat, letztlich komme es darauf an, den Kurs der Geldpolitik zügig anzupassen, wenn es zu unerwarteten Entwicklungen komme. Das ist erstens inhaltlich falsch, zweitens aber ein Schlag ins Gesicht derer, die bisher für die EZB-Politik zuständig waren. Die Geldpolitik hat keineswegs den Auftrag bei „unerwarteten Entwicklungen“ ihren Kurs zügig anzupassen, sondern sie hat den Auftrag, unerwartet Ereignisse sorgfältig zu analysieren und dann zu entscheiden, ob eine Anpassung ihres Kurses angemessen ist oder nicht. Die Entscheidung des vergangenen Jahres, den Kurs nicht anzupassen, war vollkommen angemessen angesichts der Tatsache, dass die Preisschocks vorübergehender Natur waren (siehe dazu auch dieses Stück).

Auch seine Aussage, die Zentralbanken hätten die Instrumente, den Inflationsdruck abzubauen und die Preise mittelfristig wieder auf unser Ziel zu drücken, ist mehr als problematisch. Genau die Instrumente hat die Zentralban nicht. Sie drückt nicht „die Preise“, um die es geht, wieder auf ihr Ziel, sondern sie setzt die Zinspolitik ein, um pauschal die Investitionstätigkeit der Unternehmen zu zerschlagen, um in der Folge via steigende Arbeitslosigkeit Druck auf die Löhne auszuüben und das, obwohl die dieses Mal gar nicht übermäßig gestiegen sind.

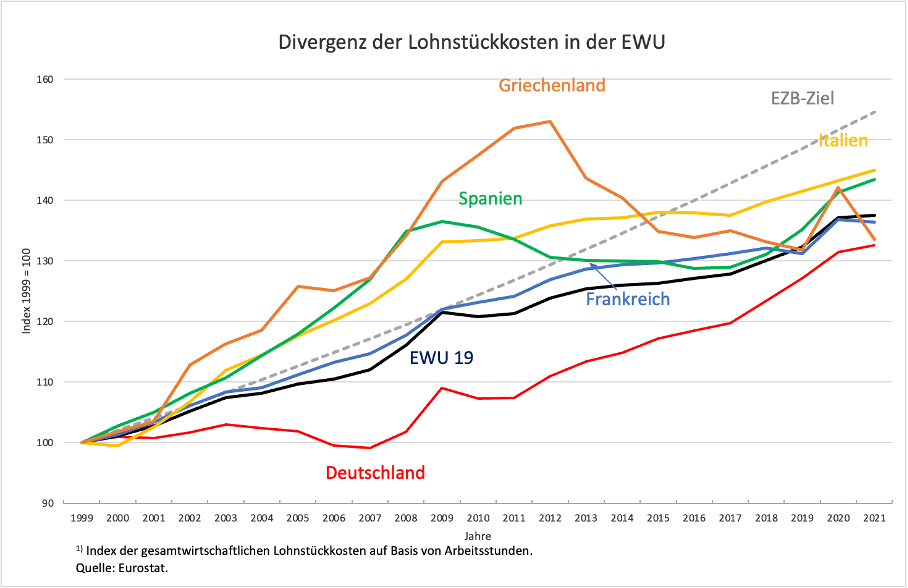

Schließlich ignoriert Nagel, der von der SPD kommt, nicht anders als sein konservativer Vorgänger, die außenwirtschaftliche Unwucht der EWU, die Deutschlands Politik vom Anfang der 2000er Jahre maßgeblich zu verantworten hat. Wie die Abbildung 4 zeigt, ist die Lücke in der Wettbewerbsfähigkeit, die sich Deutschland (unter Rot-Grün) durch sein Lohndumping zu Beginn der EWU erschlichen hat, immer noch vorhanden. Sie brachte einerseits die deflationären Effekte mit sich, die von der EZB mit Nullzinspolitik bekämpft wurden. Andererseits macht die deutsche Überschussposition im Außenhandel, die klar gegen die europäischen Vereinbarungen verstößt, den anderen Ländern immer noch unmöglich, sich via Fiskalpolitik der Bekämpfung der Arbeitslosigkeit zu widmen (vgl. dazu beispielsweise diese Artikelserie).

Abbildung 4

Die europäische Notenbank wiederholt den Kardinalfehler unter politischem Druck

Alles in allem wird das dazu führen, dass die EZB den großen Fehler von 2011 wiederholt. Sie wird damit in die Geschichte eingehen als die große Notenbank, die am wenigsten von ihrem Geschäft versteht. Das ist schlimm und wird im Rest der Welt mit Erstaunen zur Kenntnis genommen werden, glaubte man doch, die EZB habe sich mittlerweile von der kleinteiligen (um nicht zu sagen: engstirnigen) deutschen Sicht der Dinge emanzipiert.

Doch die politischen Verhältnisse sind ungünstig, was auch einer formal unabhängigen Institution wie der EZB schwer zu schaffen macht. Die französische Präsidentin ist inhaltlich sehr schwach, sie blockiert aber den Präsidenten und die Regierung ihres Landes, sich deutlicher und kritischer zu positionieren. Der (vernünftige) Chefvolkswirt kommt aus einem der kleinsten Länder und die übrigen Mitglieder des Direktoriums – unter anderem das deutsche Mitglied Isabel Schnabel – haben sich dem politischen Druck aus Deutschland und anderen nordischen Ländern längst gebeugt. Vermutlich hatte man in der EZB noch gehofft, der neue Bundesbankpräsident, der automatisch Mitglied des Rates der EZB ist, werde eine rationalere Position einnehmen. Doch nachdem diese Hoffnung enttäuscht wurde, sind die Dämme gebrochen. Die Unvernunft hat gesiegt und wird Europa wirtschaftlich und politisch massiv schädigen.

P. S.: Man braucht übrigens keine „konzertierte Aktion“ auf nationaler Ebene, wie sie der deutsche Bundeskanzler jetzt vorschlägt, sondern eine Belebung der konzertierten Aktion auf europäischer Ebene. Die gibt es bereits und wird Makroökonomischer Dialog genannt. Nur dort kann man bedeutungsvoll über das sprechen, was in der Tat absolut notwendig ist, nämlich ein vernünftiges Verständnis der aktuellen Preissteigerungen und die Art und Weise, wie man darauf von den verschiedenen Seiten reagieren sollte. Die Gewerkschaften müssen einsehen, dass sie mit hohen Forderungen in Reaktion auf die derzeitigen Preisschübe am Ende nur verlieren können, die Geldpolitik muss einsehen, dass sie Schaden anrichtet, wenn sie jetzt restriktiv agiert und die Regierungen müssen einsehen, dass sie auf effektive Weise die unteren Einkommen zu unterstützen haben, um den sozialen Konsens nicht noch weiter in Frage zu stellen.