Manchmal ist es ungeheuer schwer, aus einfachen Fakten eindeutige Schlussfolgerungen abzuleiten, weil man sich so fest in ein bestimmtes Weltbild verbissen hat, dass alles außer diesem Bild nicht existiert. Würde man beispielsweise als Mitglied des Direktoriums der EZB einmal genau auf die USA schauen, würde man erstaunt feststellen, dass auch dort ein Rückgang der Preissteigerungsraten eingesetzt hat, den es eigentlich nicht geben darf, wenn man an die EZB-Theorien glaubt.

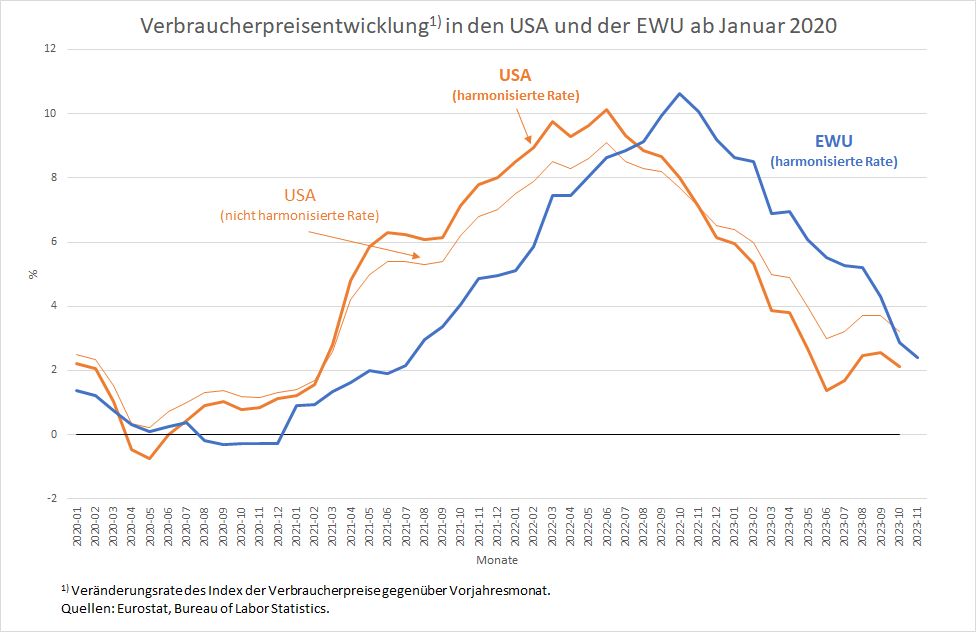

Wie die Abbildung zeigt, lag die harmonisierte Inflationsrate in den USA im Oktober dieses Jahres schon nahe bei zwei Prozent und damit sogar etwas unter dem Wert von 2,9 Prozent, der im Oktober für den Euroraum gemessen wurde. Erst im November erreichte der Euroraum 2,4 Prozent. Auch in der gesamten übrigen Zeit seit Beginn des Jahres 2020 ist das Auf und Ab der beiden Kurven ungeheuer ähnlich. Das ist mehr als erstaunlich.

Abbildung

Wieso gleichen sich die Inflationsraten der USA und von Europa so stark? Fast alle Beobachter in Deutschland einschließlich einiger Mitglieder des EZB-Direktoriums glauben (wie hier gezeigt), die europäische „Inflation“ habe ihre tieferen Ursachen nicht in der Energiepreiskrise, sondern in der Nullzinspolitik der EZB der vergangenen zehn Jahre, der starken Vermehrung der Geldmenge, der Aufblähung der EZB-Bilanz sowie in den „Schuldenorgien“ der europäischen Volkswirtschaften. Wäre das der Fall, könnte man kaum einen weitgehenden Gleichlauf mit den USA feststellen.

Noch viel erstaunlicher ist jedoch die Tatsache, dass die Spitze der EZB weiterhin fest davon überzeugt ist, nur ihre restriktive Politik habe den Erfolg mit der schnellen Rückkehr zu Raten in der Größenordnung von 2 Prozent möglich gemacht. Die restriktive Geldpolitik zeige Wirkung, sagt in diesen Tagen Isabel Schnabel, Mitglied des sechsköpfigen Führungsteams der EZB (zitiert nach Handelsblatt). Die EZB-Politik trage dazu bei, das Nachfragewachstum zu dämpfen. Und diese Phase sei notwendig, damit sich die Inflation wieder zum Zwei-Prozent-Ziel der Notenbank hinbewege.

In Europa musste man also nach dieser Vorstellung mit Zinserhöhungen das Nachfragewachstum bis hin zu einer Rezession dämpfen (im dritten Quartal ist die europäische Wirtschaft mit minus 0,1 Prozent gegenüber dem Vorquartal leicht geschrumpft), um schnelle Erfolge an der Inflationsfront zu sehen. Nur, was ist mit den USA? Dort kann von einer Rezession nicht die Rede sein. Im dritten Quartal ist die Wirtschaft dort mit einer rekordverdächtigen Rate von 5,2 Prozent (Quartalsrate gegenüber dem zweiten Quartal von 1,3 Prozent auf das Jahr hochgerechnet) expandiert.

Zwar wurden auch in den USA die Zinsen erhöht, aber es gab keine sichtbare Restriktionswirkung der Zinspolitik, weil der Staat immer noch mit einer extrem expansiven Finanzpolitik dagegenhält und der private Konsum bei durchschnittlichen Lohnerhöhungen von über 5 Prozent sehr gut läuft.

Kann es sein, dass Europa eine Rezession braucht, um zu normalen Inflationsraten zurückzukehren und die USA selbst bei starkem Wachstum die gleiche Preisentwicklung aufweisen? Nein, es kann nicht sein. Die Theorie der EZB-Spitze ist falsch. Auch Europa hätte keine Rezession gebraucht, weil die Preiserhöhungen (wie an dieser Stelle immer wieder erklärt) temporär waren und sich bei der globalen Lage und den globalen Rohstoffpreisentwicklungen überall gleichmäßig wieder zurückgebildet haben.

Die EZB lag ganz am Anfang der Rohstoffpreisschocks mit ihrer Einschätzung richtig, hat diese aber unter öffentlichem Druck (vor allem aus Deutschland) kassiert und sich die falsche Theorie zu eigen gemacht (wie hier schon Anfang 2022 gezeigt). Nun glauben alle, die diesen Fehler zu verantworten haben, es reiche, noch eine Weile über Inflation zu schwadronieren, um von ihrer Verantwortung abzulenken. Das ist fatal, weil es viele Opfer dieser Eitelkeit in Form von Arbeitslosigkeit geben wird. Denn was die Zinspolitik an Bremsspuren in der europäischen Konjunktur hinterlässt, haben wir noch nicht in vollem Umfang gesehen, sondern steht aller Voraussicht nach noch bevor.

Die EZB geht selbst von einer Wirkungsverzögerung ihrer Politik von vier bis acht Quartalen aus. Seit dem Beginn der Zinsanhebung sind aber erst gut fünf Quartale vergangen. Und die Zinsanhebung selbst ist in ihrer Geschwindigkeit und in ihrem Umfang historisch einmalig – da nützt auch der Verweis darauf, das absolute Zinsniveau sei ja viel niedriger als in früheren Perioden, nichts. Mittlerweile (wie hier gezeigt) müssen die Preiserwartungen der Unternehmen überwiegend negativ sein, weil die Preise auf der Erzeugerstufe (auch ohne Energie) von Monat zu Monat überwiegend sinken. Das bedeutet eine sehr hohe und sogar noch steigende Zinsbelastung.

Aber im Frankfurter Elfenbeinturm ist man so weit von der Wirklichkeit entfernt, dass diese drohende Gefahr niemanden interessiert. Man glaubt offenbar, mit Ankündigungen wie der von Isabel Schnabel, man könne sich vorstellen, keine weiteren Zinserhöhungen vorzunehmen, unter Beweis zu stellen, wie empirisch orientiert und flexibel man jederzeit in seinen Entscheidungen sei. Bei Licht betrachtet ist das aber ein Rückzugsgefecht auf Raten, das seinerseits erneut Schaden anrichtet. Das einzig Richtige wäre, den bisherigen Fehler einzugestehen und seine Folgen durch sofortige Zinssenkungen wenigstens nicht noch größer werden zu lassen.