Heiner Flassbeck und Friederike Spiecker

Die Daten zur Preisentwicklung in Europa sind mehr als ermutigend. Die Inflationsrate auf der Verbraucherstufe betrug im Oktober in der EWU nur noch 2,9 Prozent. Die Erzeugerpreise lagen im September, wie Eurostat gerade meldet, bei minus 12,4 Prozent gegenüber dem Wert vom September des vergangenen Jahres. Es bestätigt sich die an dieser Stelle in vielen Beiträgen vertretene Position, dass der Preisschub in der Eurozone und in vielen anderen Ländern ein temporäres Ereignis war, das sich mit dem erwartbaren Rückgang der Rohstoffpreise auf allen Ebenen, also auch auf der der Verbraucher, wieder zurückbildet.

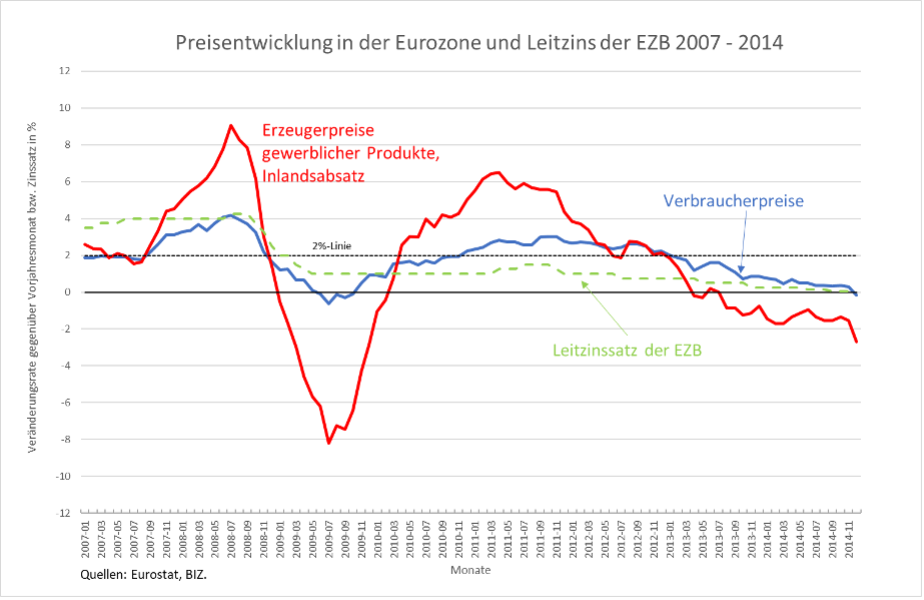

Ohne weiteres erkennen kann man das, wenn man den Preisschub und seine Normalisierung aus den Jahren der Finanzkrise vergleicht mit dem heutigen Ablauf bei den wichtigsten Preisindizes. Abbildung 1 zeigt den Preisschub in der Eurozone vor der Finanzkrise 2008 und den Einbruch danach. Es ist leicht zu erkennen, dass auch damals die Verbraucherpreise den Erzeugerpreisen mit einer gewissen zeitlichen Verzögerung und gedämpft folgten. Offensichtlich hatte das damals nichts mit der Zinspolitik zu tun.

Abbildung 1

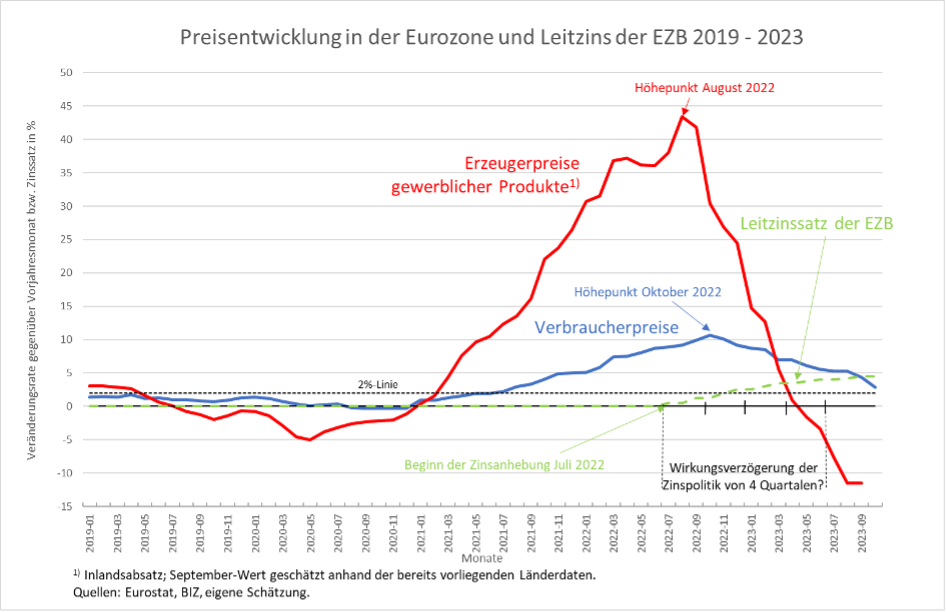

Der Preisschub, der 2021 durch die Pandemie und 2022 durch den Ukrainekrieg ausgelöst wurde und in erster Linie die Erzeugerpreise nach oben schnellen ließ, war zwar erheblich stärker (Abbildung 2), aber die Abläufe sind denen von 2007 bis 2010 sehr ähnlich. Auch hier hatte das Muster der Entspannung bei den Preissteigerungsraten ab dem Sommer 2022 nichts mit der Geldpolitik zu tun. Die Preiszuwächse sanken, lange bevor die geldpolitische Restriktion, die im Juli 2022 eingesetzt hatte, zu wirken begann. Wenn man eine Wirkungszögerung von nur vier Quartalen unterstellt (viele Studien kommen auf weit längere Verzögerungen von sechs bis acht Quartalen), waren die jährlichen Zuwachsraten der Erzeugerpreise schon unter null, als die Geldpolitik zu greifen begonnen haben könnte.

Abbildung 2

Angesichts dieser klar erkennbaren Entwicklungen kann man die Reaktionen der EZB-Spitze nur als dogmatisch bezeichnen. Man erkennt die Bedeutung der Erzeugerpreise als vorlaufendem Indikator für die Verbraucherpreise nicht mehr an und flüchtet sich in immer neue und abstrusere Argumente, um zu rechtfertigen, dass man an der restriktiven Politik der letzten eineinhalb Jahre festhält, statt sie als falsch zu erkennen und vor allem zu korrigieren.

So sagt das EZB-Präsidiumsmitglied Isabel Schnabel, beim Marathon sei die letzte Meile die schwerste. Das mag beim Marathon so sein. Dieses Bild auf die Geldpolitik zu übertragen, um auszudrücken, es sei schwerer, bei der Preissteigerungsrate von 2,9 Prozent auf 2 Prozent zu kommen als von 10 Prozent auf, sagen wir, 5 Prozent, ist allerdings kompletter Unfug. In die gleiche ungeeignete Kerbe schlägt die EZB-Präsidentin Christine Lagarde, wenn sie in der Pressekonferenz zu den Zinsbeschlüssen Ende Oktober zu Protokoll gibt, man müsse vor einem Kurswechsel der Geldpolitik die nächste Runde der Tarifverhandlungen, die weit in das Jahr 2024 hineinreichen, abwarten, um sicher zu sein, dass aus dieser Ecke keine neuen inflationären Impulse kommen.

Der Grund, weshalb die EZB-Spitze an ihrer Politik festhält und die Empirie der Erzeugerpreise offensichtlich ignoriert, obwohl sie laufend betont, einen streng an den Daten orientierten Ansatz zu verfolgen, ist die auch unter Notenbankern weit verbreitete monetaristische Vorstellung, es sei in den vergangenen zehn Jahren wegen der lockeren Geldpolitik ein erhebliches Inflationspotential in Form einer stark ausgeweiteten Geldmenge geschaffen worden, das durch eine anhaltend restriktive Zinspolitik endlich eingehegt werden müsse. Diese Vorstellung verbaut den Blick auf die Realität und führt zur Fehleinschätzung bezüglich Ursache und Dauer der Phase hoher Preissteigerungsraten.

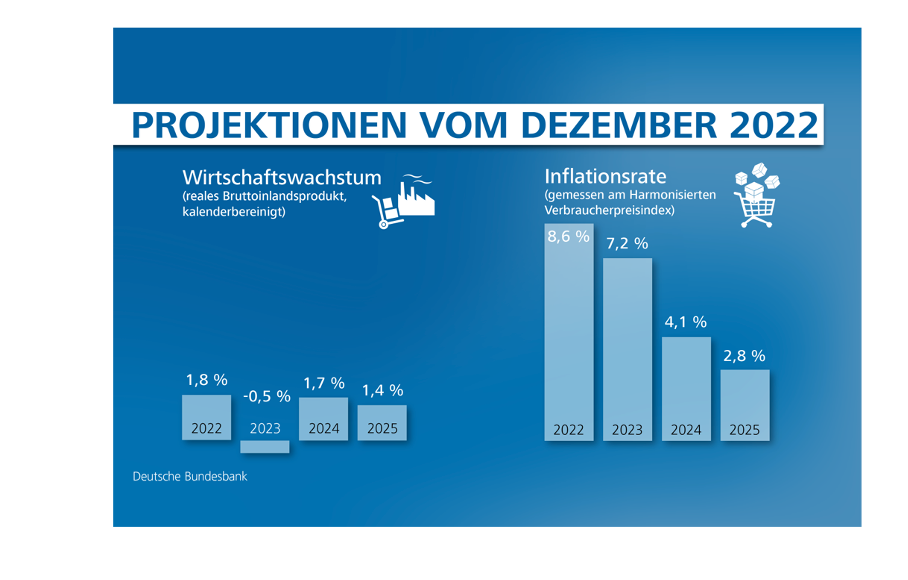

Das kann man an ihren Inflationsprognosen ablesen. Die Deutsche Bundesbank beispielsweise hat noch im vergangenen Dezember prognostiziert (siehe Abbildung 3), dass die deutsche Inflationsrate (harmonisiert) im Jahresdurchschnitt 2023 bei 7,2 Prozent liegen würde. Realistisch ist dagegen derzeit ein Wert von 6 Prozent. Für 2024 erwartete die Bundesbank damals noch 4,1 Prozent. Das ist deutlich zu hoch, wenn man auf den inzwischen am aktuellen Rand erreichten Wert von 3,0 Prozent schaut und, wie das bei Prognosen üblich ist, nicht von unvorhersehbaren Schocks im Prognosezeitraum ausgeht.

Erst für das Jahr 2025 kam die Bundesbank mit 2,8 Prozent im Jahresdurchschnitt auf einen Prognosewert, wie er nun im Oktober dieses Jahres schon nahezu realisiert wurde. Es sieht ganz danach aus, dass der von der Bundesbank für 2025 erwartete Wert schon im Jahr 2024 erreicht wird.

Abbildung 3

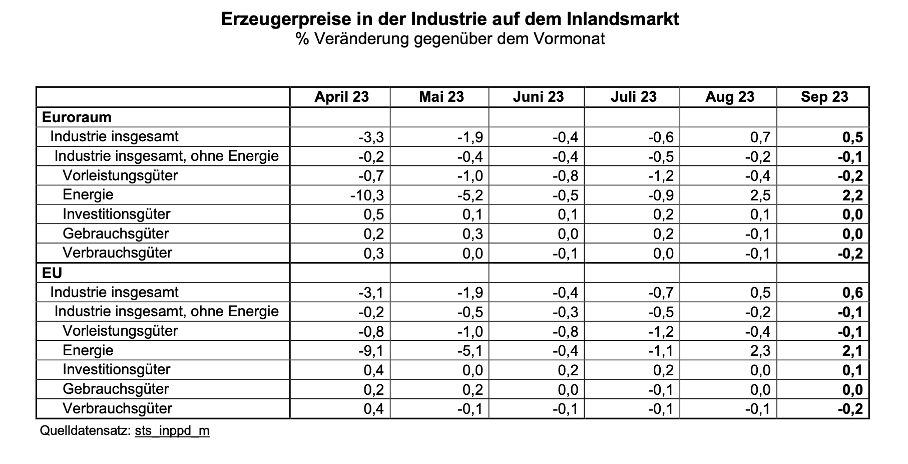

Geht man von der normalerweise unterstellten Dauer der Wirkungsverzögerung der Geldpolitik aus, steht zu befürchten, dass wir den großen Teil des restriktiven Drucks der Zinsen auf die Wirtschaftsentwicklung in Deutschland und im Euroraum noch gar nicht gesehen haben, sondern sich die Bremsspuren beim Wachstum erst abzuzeichnen beginnen. Die EZB muss nun den von ihr prognostizierten Verlauf der Wirtschaftsentwicklung in der Eurozone wie schon im September erneut nach unten korrigieren: Das dritte Quartal 2023 ist laut Eurostat mit -0,1 Prozent schlechter gelaufen, als es die EZB erwartet hatte. Und der Hoffnung auf den prognostizierten leichten Aufwärtstrend im vierten Quartal hat EZB-Vize Luis de Guindos gerade eine Absage erteilt. Die untenstehende Originaltabelle von Eurostat zeigt, dass die Erzeugerpreise insgesamt ohne Energie (die zweite Zeile) seit Monaten gegenüber ihren Vorwerten fallen. Das bedeutet nichts anderes, als dass es auf der Vorstufe der Verbraucherpreise (auch ohne den schwankungsanfälligen Energiebereich) nicht nur keine inflationäre Entwicklung gibt, sondern sogar eine deflationäre.

Was ist die Bedeutung der letzten Meile, von der Isabel Schnabel spricht, wenn offensichtlich ist, dass es auch für diese Meile dort, wo man es erwarten müsste, keinerlei inflationären Druck in der Pipeline gibt? Die EZB hatte im letzten März selbst die Erzeugerpreise als wichtigste Pipeline für die Verbraucherpreise angesehen (wie hier belegt). Davon will sie jetzt nichts mehr wissen. Sollte dagegen wiederum ein Energie-Schock von außen kommen, wäre es, wie wir hier gezeigt haben, absurd, würde man erneut mit geldpolitischer Restriktion reagieren.

Noch absurder als das Letzte-Meile-Argument ist die Warnung der EZB-Präsidentin vor überzogenen Lohnabschlüssen im nächsten Jahr. Man muss sich vorstellen: Trotz Preissteigerungsraten von bis zu zehn Prozent in einzelnen Monaten sind die Gewerkschaften bei den Tarifabschlüssen bisher sehr vernünftig gewesen und haben mit Einmalzahlungen die für sie sehr problematische, aber eindeutig temporäre Phase hoher Preissteigerungsraten überbrückt. Trotz durchaus beachtlicher Einmalzahlungen sind die Arbeitskostenzuwächse selbst im zweiten Quartal dieses Jahres unter 5 Prozent geblieben (wie hier nachzulesen). Nun, wo die Preissteigerungsraten fast wieder normal sind, befürchtet die EZB, es könne zu Lohnzuwächsen kommen, die die Preisstabilität gefährden, und will deswegen Zinssenkungen bis weit in das Jahr 2024 hinein verschieben.

Offensichtlich glaubt Frau Lagarde immer noch an die Mär vom angespannten europäischen Arbeitsmarkt, an dem sich neuerdings die Arbeitnehmer alles leisten können. Ganz abgesehen davon, dass die Arbeitslosigkeit in Deutschland aktuell sichtbar steigt und auch im Rest der EWU angesichts schlechter Umfragen Rezession droht, sind die Niveaus der Arbeitslosigkeit in praktisch allen Ländern weit von Werten wie in den 1970er Jahren entfernt, bei denen die Arbeitnehmer extrem hohe Lohnsteigerungen durchsetzen konnten.

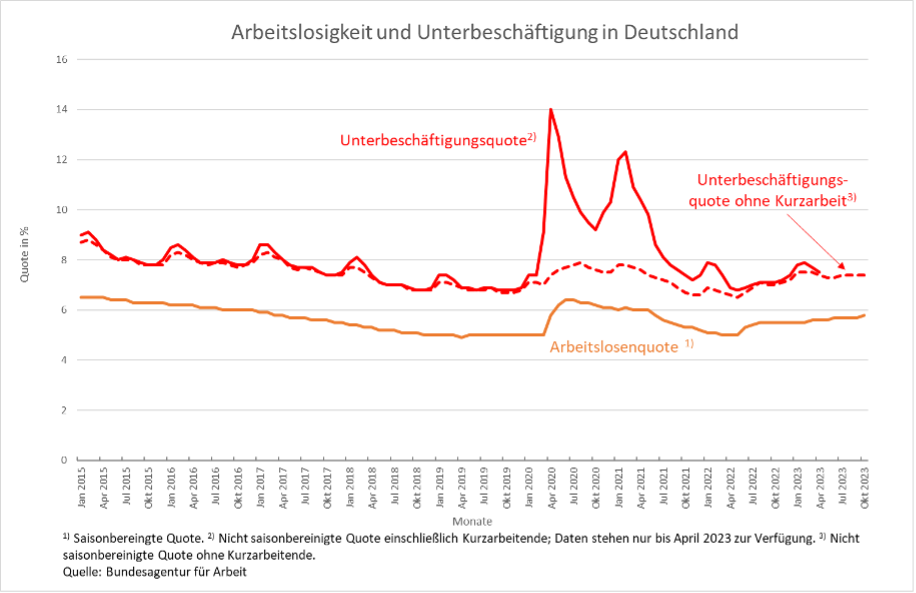

In Deutschland liegt die nicht-harmonisierte Arbeitslosenquote laut der Bundesagentur für Arbeit im Oktober saisonbereinigt bei 5,8 Prozent, die Unterbeschäftigungsquote bei über 7 Prozent (Abbildung 4). Rechnet man die Stille Reserve von etwa 3 Millionen ein, geht es um mehr als 6 Millionen Personen.

Abbildung 4

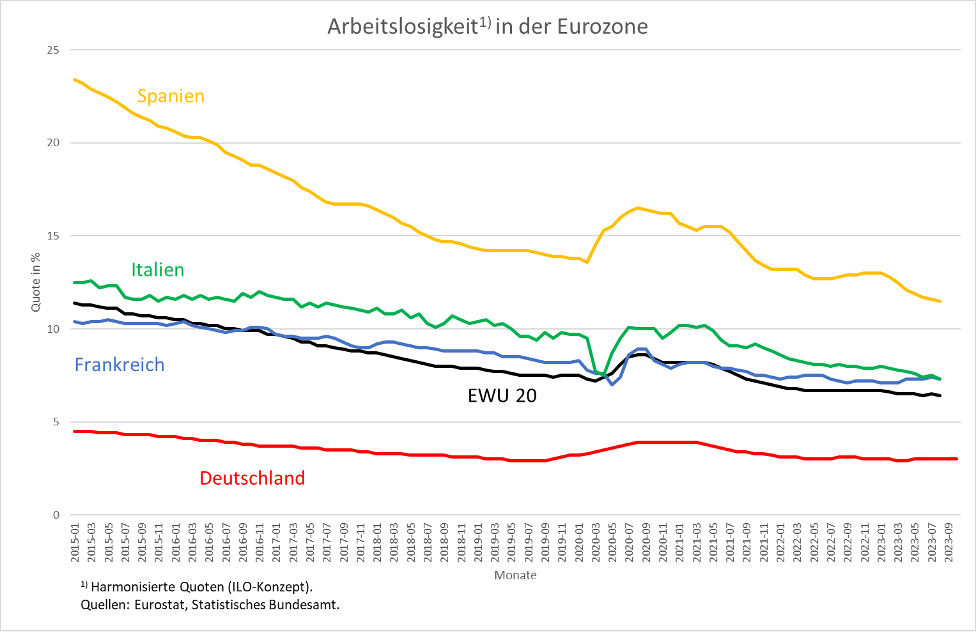

In der Eurozone sieht es noch viel schlechter aus (Abbildung 5). Mit (harmonisierten) Quoten von über sieben Prozent kann weder in Frankreich noch in Italien von einer Situation die Rede sein, in der es die Arbeitnehmer leicht hätten, hohe Lohnforderungen durchzusetzen, von Ländern wie Spanien oder Griechenland ganz zu schweigen.

Abbildung 5

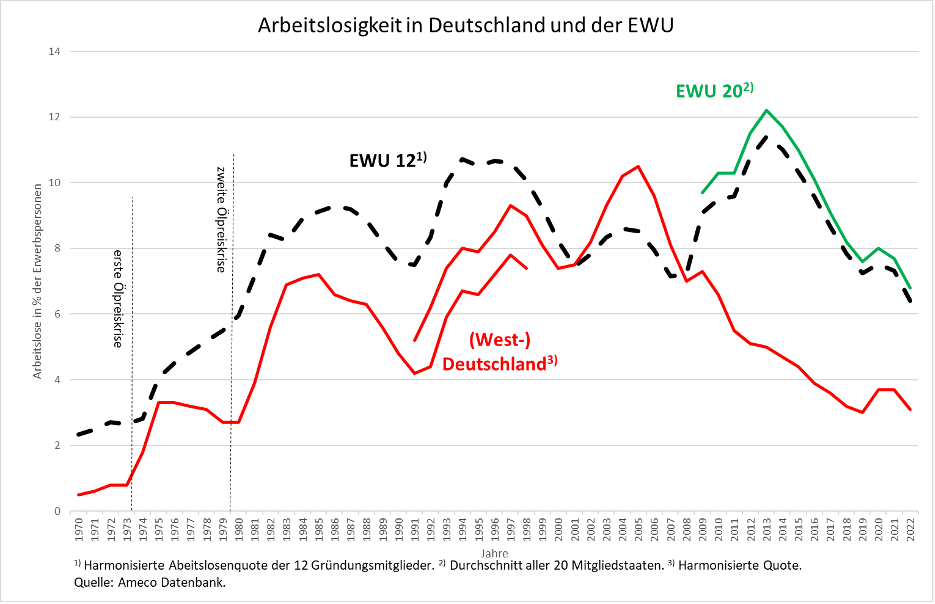

Ein Blick weit zurück zeigt, dass die aktuellen EWU-Werte (gemessen in Jahresdurchschnitten) nur dann als „historisch niedrig“ zu bezeichnen sind, wie das zum Beispiel Isabel Schnabel behauptet, wenn man die Geschichtsschreibung erst dort beginnen lässt, wo die Durchschnittsrechnung für die EWU 20 von Seiten der amtlichen Statistik vorliegt (grüne Linie), oder auf das Gründungsjahr der EWU 1999 mit den damaligen Mitgliedsländern abstellt (Abbildung 6). De facto war die Arbeitslosigkeit im Jahr 2022 im Gebiet der Eurozone so hoch wie zu Beginn der zweiten Ölpreiskrise Ende der 70er Jahre und damit um ein Vielfaches höher als zu den Boomzeiten Anfang der 70er Jahre.

Abbildung 6

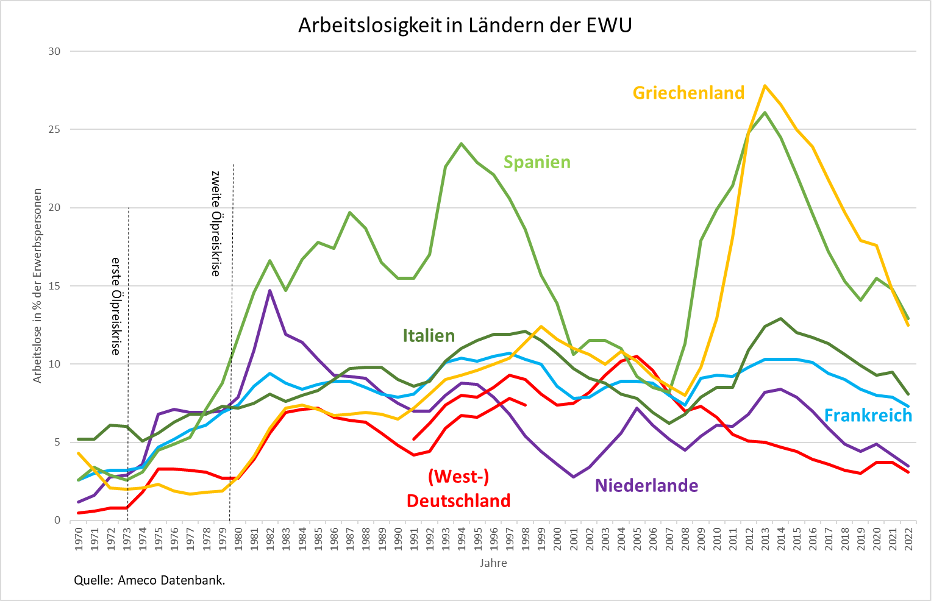

In allen großen EWU-Ländern liegt das Niveau der Arbeitslosigkeit heute weit über den Werten, die man als Vollbeschäftigung bezeichnen könnte (Abbildung 7).

Abbildung 7

Für Europa ist es eine wirkliche Katastrophe, dass sich die EZB von dem einmal eingeschlagenen falschen Kurs nicht abbringen lässt, obwohl die empirische Evidenz inzwischen überwältigend ist, die zeigt, dass die hohen Preissteigerungsraten in Europa ein temporäres Phänomen waren. Auch die vielbeschworenen Zweitrundeneffekte bei den Löhnen, die eine Inflationsgefahr hätten mit sich bringen können, sind in den großen EWU-Ländern, die nun einmal den für die EZB relevanten Durchschnittswert der Preissteigerungsraten im Wesentlichen bestimmen, nicht eingetreten. Es ist an der Zeit, dass sich die Politik einmischt: Sie sollte die Spitze der EZB auffordern, sich mit der auf allen Ebenen eingetretenen Preisberuhigung auseinanderzusetzen, anstatt immer wieder neue Thesen aufzustellen, die nur der eigenen Rechtfertigung dienen, nicht aber dem Wohl Europas.

Wenn die Energiepreise aufgrund der aktuellen geopolitischen Konflikte erneut steigen und einen Preisschub auf breiter Front nach sich ziehen sollten, müsste die EZB nach ihrem bisher bekundeten Verständnis der Wirkungszusammenhänge die Zinsen sogar weiter erhöhen. Die EZB säße dann noch mehr in der Zwickmühle zwischen Befördern einer scharfen Rezession in Europa und Verlust der eigenen Glaubwürdigkeit.