Dieser Artikel ist heute bei Telepolis erschienen (Telepolis.de)

In Europa wird Geldpolitik üblicherweise so diskutiert, als gäbe es zu der institutionell-politischen Ausgestaltung der Geldpolitik mit unabhängiger Zentralbank und ihrer Fokussierung auf Preisstabilität keine Alternative. Alle europäischen Länder haben sich der alten deutschen Maxime angeschlossen, wonach die Notenbank nicht nur politisch unabhängig zu sein hat, sondern auch nahezu ausschließlich dem Ziel der Preisstabilität verpflichtet sein muss.

Was politische Unabhängigkeit genau bedeutet und wie unabhängig eine Zentralbank im täglichen politischen Geschäft wirklich ist, darüber mag man lange streiten. Kaum zu bestreiten ist aber, dass sich die Welt für eine Zentralbank – weit jenseits der Frage nach der formalen Unabhängigkeit – fundamental ändert, wenn sie nicht mehr nur Preisstabilität als Ziel zu verfolgen hat.

Würde man in Europa und insbesondere in Deutschland gar vorschlagen, die Zentralbank in gleicher Weise für Beschäftigung wie für Preisstabilität verantwortlich zu machen, es käme zu einem Aufschrei der Empörung bei 95 Prozent der Ökonomen und bei allen konservativ-liberalen Kräften. Das sei das Ende der Unabhängigkeit der Notenbank, würde man sagen, und der Anfang einer Inflationswelle, weil die Notenbank ja immer in Gefahr sei, mehr Beschäftigung durch ein wenig mehr Inflation zu erkaufen.

Ganz kluge Monetaristen würden argumentieren, ein solcher Auftrag stelle die Notenbank schon theoretisch vor eine vollkommen unlösbare Aufgabe, weil ja nur zwischen der Geldmenge und der Inflation eine besonders enge Beziehung existiere, nicht aber zwischen irgendeinem geldpolitischen Instrument und der Beschäftigung. Die Arbeitgeber (und die Gewerkschaften) würden auf die Tarifautonomie pochen mit dem Argument, dass es ihre Aufgabe sei, für einen hohen Beschäftigungsstand zu sorgen, schließlich seien sie es, die den Preis am Arbeitsmarkt festlegten, der über Beschäftigung oder Arbeitslosigkeit entscheide.

Amerika macht es anders

Doch siehe da, im Mutterland des Kapitalismus ist die Notenbank genau in diese „Zwickmühle“ gebracht worden. Der Auftrag des Federal Reserve Systems (der Fed) ist unmissverständlich:

Conducting the nation’s monetary policy by influencing money and credit conditions in the economy in pursuit of full employment and stable prices. (Durchführung der Geldpolitik des Landes durch Beeinflussung der Geld- und Kreditbedingungen in der Wirtschaft mit dem Ziel der Vollbeschäftigung und stabiler Preise; meine Übersetzung)

Vollbeschäftigung und stabile Preise, das ist der äußerst ambitionierte Auftrag der Fed. Dagegen liest sich das Mission Statement der EZB wie ein Kinderspiel:

The main objective of the Eurosystem is to maintain price stability: safeguarding the value of the euro. (Das vorrangige Ziel des Eurosystems besteht darin, Preisstabilität zu gewährleisten und so den Wert des Euro zu wahren; offizielle Übersetzung)

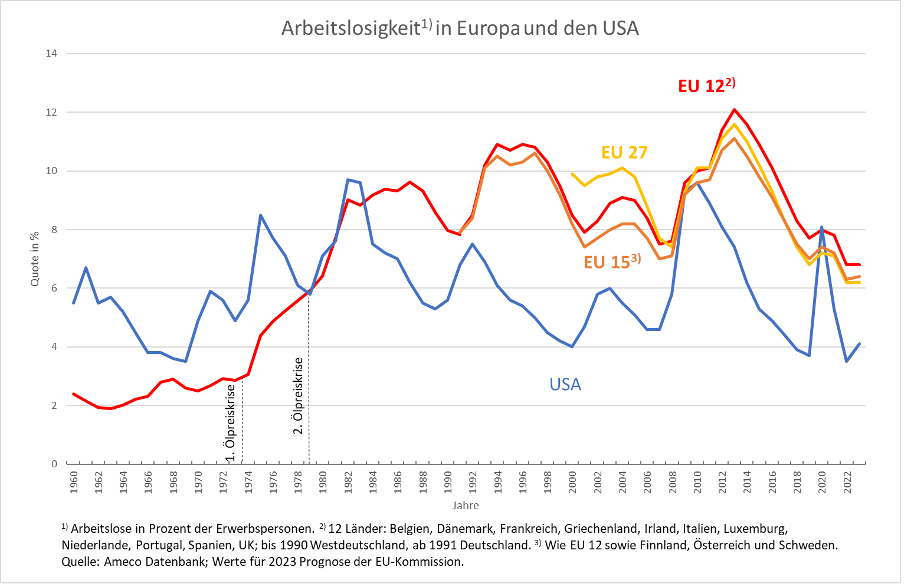

Das amerikanische Modell kann niemals gutgehen, würde man in Europa aus ganz verschiedenen Ecken behaupten, weil die Notenbank bei der Herstellung von Vollbeschäftigung systematisch überfordert sei. Schauen wir einmal das Ergebnis an. Abbildung 1 zeigt die Entwicklung der Arbeitslosigkeit in den USA und in Europa. Auch wenn sich die Raten wegen unterschiedlicher Erhebungsmethoden zwischen den beiden Regionen nicht direkt vergleichen lassen, ist doch offensichtlich, dass die USA mehrfach in den vergangenen 20 Jahren auf Arbeitslosenquoten zurückgekehrt sind, wie sie in den 1960er Jahren erreicht worden waren. Damals herrschte in den Industrieländern generell Vollbeschäftigung, und auch in Europa lagen die Raten unter 4 Prozent.

Abbildung 1

In Europa kann von einem Wiedererreichen dieses Beschäftigungsniveaus seither nicht mehr die Rede sein. Vor der ersten Ölpreiskrise lag die Arbeitslosigkeit diesseits des Atlantiks in der Größenordnung von drei Prozent. Über zehn Prozent Mitte der neunziger Jahre und fast zwölf Prozent nach der großen Finanzkrise sind Ausweis eines eklatanten Versagens der europäischen Wirtschaftspolitik. Daran ändert auch die Tatsache nichts, dass es in den letzten Jahren deutlich nach unten ging. Über 12 Millionen Personen bzw. über sechs Prozent Arbeitslose sind keineswegs Werte, die für eine ausreichende Fokussierung der Politik auf das Ziel der Vollbeschäftigung oder für eine effiziente Rollenverteilung in der Wirtschaftspolitik sprechen.

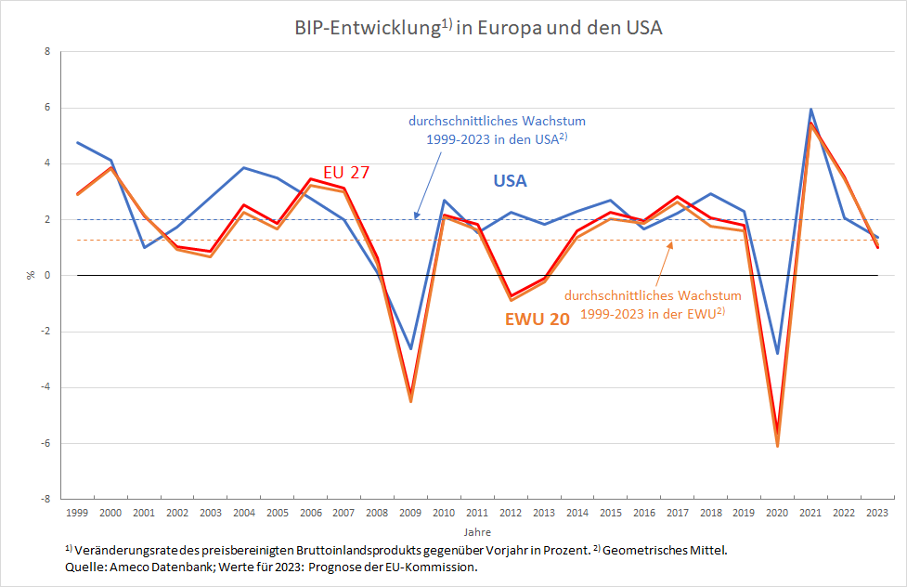

Dieses Problem spiegelt sich auch in der Entwicklung der Wirtschaftskraft Europas im Vergleich zu den USA wider. In den Vereinigten Staaten waren die Phasen einer positiven Wirtschaftsentwicklung in den vergangenen 25 Jahren ausgeprägter und hielten länger an als in Europa, die Krisen hingegen verliefen milder als hierzulande (siehe Abbildung 2).

Abbildung 2

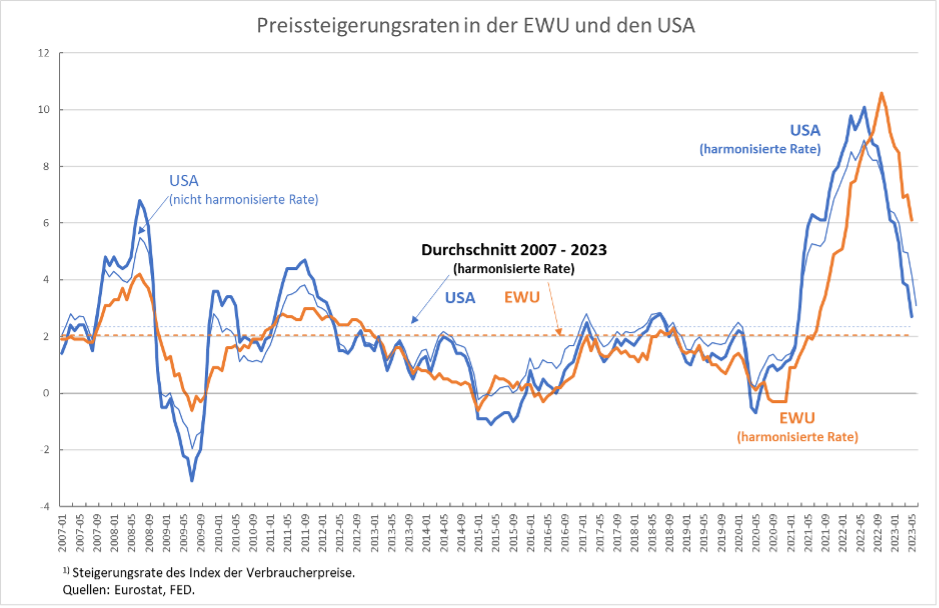

War Europa bei der Preisstabilität besser? Kaum. Wie die Abbildung 3 zeigt, schwankten die Inflationsraten in den USA seit Mitte der 2000er Jahre zwar etwas stärker, im Durchschnitt war aber auch die Fed in der Lage, ihr Inflationsziel von etwa zwei Prozent durchzusetzen: Im Mittel der Jahre 2007 bis heute liegt die realisierte Rate mit 2,4 Prozent (die blau gestrichelte Linie) kaum über derjenigen der Eurozone mit 2,1 Prozent (die orange gestrichelte Linie). Auch die jüngsten Preissteigerungen waren in den USA nicht größer als etwa in Deutschland. Die amerikanische (nicht harmonisierte) Preissteigerungsrate lag im Juni mit drei Prozent schon wieder sehr nahe bei der Zielrate der Fed.

Abbildung 3

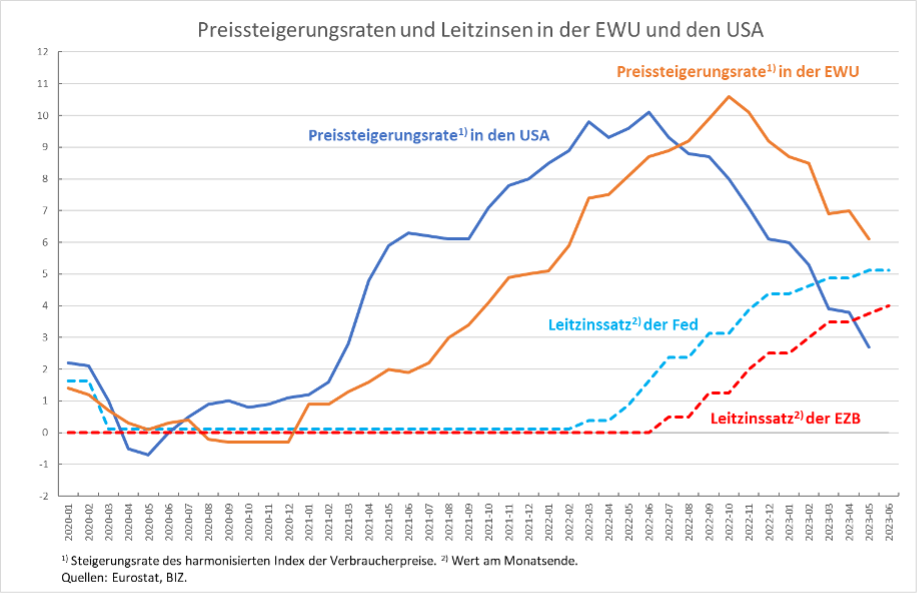

Wie man der Abbildung 4 leicht entnehmen kann, war die amerikanische Zinsentwicklung ebenfalls nicht fundamental anders als die in Europa.

Abbildung 4

Bei den Zinserhöhungen seit Beginn des vergangenen Jahres ging die Fed nicht wesentlich aggressiver vor als die EZB, obwohl die USA ganz nahe bei Vollbeschäftigung waren und Europa nicht. Zudem begann die Fed mit ihren Zinserhöhungen gemessen an der Entwicklung der Verbraucherpreise deutlich später als die EZB, nämlich erst, als die Preissteigerungsrate bereits fast ein Jahr lang oberhalb von 5 Prozent gelegen hatte. In Europa startete die EZB die Zinsanhebung bereits, nachdem die Verbraucherpreissteigerungen ein halbes Jahr die 5-Prozent-Marke überschritten hatten.

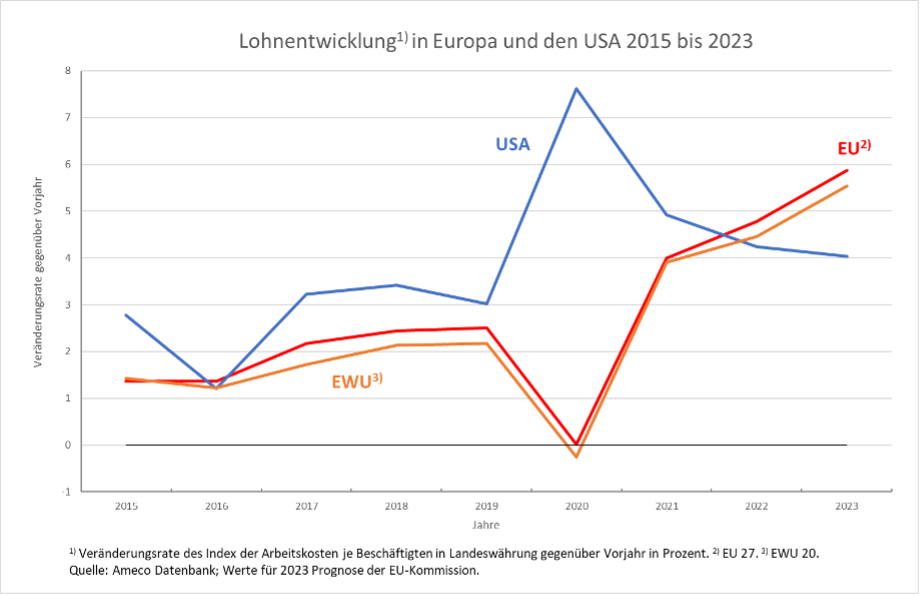

Zudem hatten die USA einen veritablen Grund für die Straffung ihrer Geldpolitik: Die Löhne waren, wie Abbildung 5 zeigt, in den letzten Jahren deutlich stärker gestiegen als in Europa.

Abbildung 5

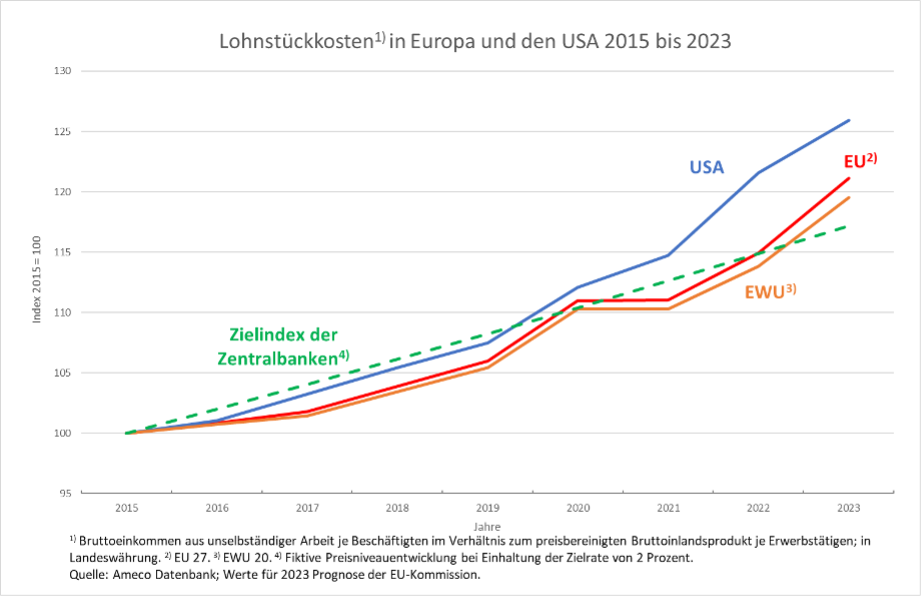

Und ebenso hatten die für die Inflationsentwicklung entscheidenden Lohnstückkosten stärker zugelegt als hierzulande (Abbildung 6). In Europa basierte der kräftige Anstieg der Verbraucherpreise seit Mitte 2021 hingegen eindeutig auf den Folgen des Corona-Schocks und der Energie- und Lebensmittelpreiskrise aufgrund des Ukraine-Kriegs, nicht aber auf einer übermäßigen Lohnentwicklung.

Abbildung 6

Amerikanischer Pragmatismus ist überlegen

Was also bringt den Mainstream zu der Auffassung, dass wir in Europa die einzig sinnvolle Lösung für die institutionelle Verankerung der Geldpolitik gefunden haben? Es ist wohl vor allem das gerade in Deutschland weit verbreitete Vorurteil, eine Geldpolitik, die sich direkt in die Wirtschaftspolitik einmischt, werde letztlich dem Staat bei der Finanzierung der Staatsfinanzen so sehr unter die Arme greifen, dass dauernd inflationäre Gefahren drohen. Die USA zeigen, dass das keineswegs zwingend ist.

Die Verschuldung des amerikanischen Staates hat in den vergangenen zehn Jahren zwar deutlich zugenommen, aber das ist, wie in vielen Ländern der Welt, Ausdruck der Tatsache, dass die Unternehmen die Rolle des Schuldners nicht mehr übernehmen (wie hier gezeigt). Genau diese ökonomische „Zeitenwende“ will Europa nicht zur Kenntnis nehmen.

Offenbar ist der amerikanische Pragmatismus in Sachen Wirtschaftspolitik dem deutsch/europäischen Dogmatismus weit überlegen. Nicht nur in Sachen Geldpolitik, auch in Sachen Staatsverschuldung und aktiver Anregung der Wirtschaft durch den Staat steht sich Europa selbst im Wege, während die Amerikaner das tun, was nach Lage der Dinge notwendig erscheint. Zwar gibt es auch in den USA immer wieder Stimmen, die vor einer zu hohen Staatsverschuldung warnen, es ist aber noch fast jeder Regierung zusammen mit der Fed gelungen, trotz aller Krisen Vollbeschäftigung herzustellen.