Am 9. Dezember vergangenen Jahres habe ich geschrieben, dass Deutschland in der Rezession ist, während sich die Wirtschafts- und Finanzpolitik einbildet, es könne nur noch aufwärts gehen. Seitdem ist unendlich viel Blödsinn über Winterrezessionen, technische Rezessionen und Ähnliches geschrieben worden. Die Wirtschaftspolitik hat sich hinter dieser Schönfärberei der Medien verstecken können. Jetzt ist Deutschland inmitten einer schweren Rezession und es wird nicht leicht werden, die Abwärtsdynamik zu stoppen, weil die Politik die Zeichen der Zeit immer noch nicht erkannt hat.

Vorgestern meldete das Statistische Bundesamt, dass die Auftragseingänge in der deutschen Industrie im April erneut gefallen sind, nachdem es im März einen regelrechten Einbruch gegeben hatte. Um nur das prominenteste Beispiel und die deutsche Vorzeigebranche zu nennen: Im Maschinenbau sind die Auftragseingänge nunmehr seit dem Herbst 2021 stetig rückläufig. Im dritten Quartal 2021 lag der Indexstand (2015 = 100) bei 125. Nach sechs Rückgängen in Folge in den vergangenen sechs Quartalen liegt der Index nun, im April 2023, bei 92. Das ist ein wirkliches Debakel und zeigt, wie absurd die Hoffnung der Regierung und der amtlichen Berater ist, es könne in diesem Jahr eine aufwärtsgerichtete Investitionstätigkeit der Unternehmen geben.

Um die Schwere der Bedrohung durch die binnenwirtschaftliche Talfahrt abschätzen zu können, muss man in Deutschland immer berücksichtigen, dass vom Außenhandel erneut positive Impulse kommen. Die deutsche Leistungsbilanz wird in diesem Jahr zu den vor der Rohstoffpreisexplosion erreichten Überschüssen zurückkehren, und dennoch reicht das nicht, um eine womöglich langanhaltende Krise abzuwenden, weil die Binnenkonjunktur abschmiert.

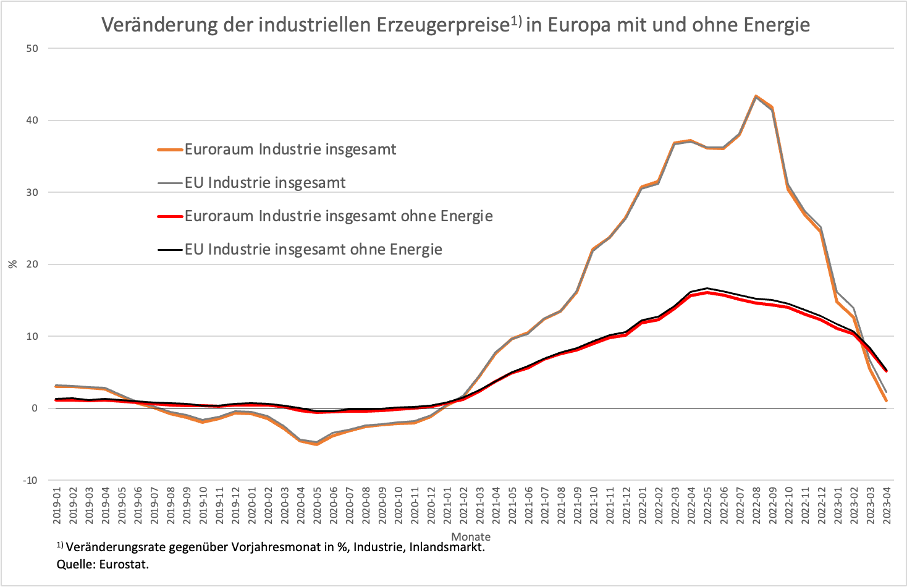

Gleichzeitig berichtet Eurostat, dass die Erzeugerpreise in der Europäischen Währungsunion (EWU) im April um 3,2 Prozent gegenüber dem Vormonat gesunken sind. Der Index liegt damit um mehr als neun Prozent unter dem Wert vom September 2022, dem Höhepunkt der Preissteigerungswelle. Gegenüber April 2022 stiegen die Erzeugerpreise in der Industrie im April 2023 im Euroraum nur noch um 1 Prozent. Ein absoluter Rückgang auch gegenüber dem Vorjahreswert ist nur noch eine Frage von ein oder zwei Monaten.

Abbildung 1

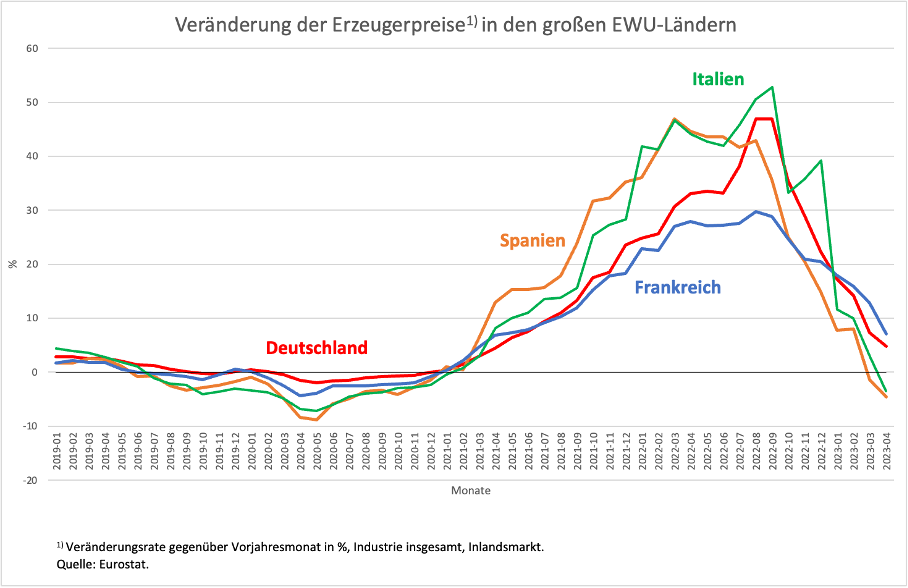

In Italien und Frankreich waren die Rückgänge gegenüber dem Vormonat mit 5,1 und 6,5 Prozent geradezu dramatisch. Während Frankreich gegenüber dem Vorjahr jedoch noch bei sieben Prozent plus liegt (in Deutschland waren es 4,8 im April), ist Italien auch bei diesem Vergleich schon mit 3,5 Prozent im Minus. Spanien verzeichnet ebenfalls mit minus 4,5 Prozent einen Wert, der einen klaren Hinweis darauf enthält, wohin sich die Preissteigerungsrate auf der Verbraucherstufe bewegen wird. In Spanien war diese „Inflationsrate“ zuletzt mit 2,9 Prozent schon ganz nah am Ziel der EZB gemessen worden.

Abbildung 2

Beides, die massive konjunkturelle Abschwächung und die Preisentwicklung, zeigen, wie unangemessen die Vorgehensweise der Wirtschaftspolitik einschließlich der europäischen Geldpolitik aktuell ist und nach allem, was bislang angekündigt wurde, auch im nächsten Jahr sein wird.

Finanz- und Geldpolitik von einem anderen Stern

Die deutsche Finanzpolitik hat sich offenbar vollkommen von der Berücksichtigung der wirtschaftlichen Lage bei ihren Entscheidungen verabschiedet. Der Bundesfinanzminister agiert so, als sei die Außerkraftsetzung der Schuldenbremse in den Krisen der letzten Jahre Grund und Rechtfertigung dafür, die Schuldenbremse nun unabhängig von der konjunkturellen Situation einhalten zu müssen, also auch dann, wenn die deutsche Wirtschaft 2023 und womöglich auch 2024 einbricht. Es gibt aber keine Gesetzmäßigkeit, die sagt, dass auf mehrere Krisen mit einer gewissen Automatik eine Erholung folgt. Macht die Wirtschaftspolitik erneut große Fehler, wird sich die Krise ungebremst fortsetzen. Die Idee, man müsse nun wieder zu staatlichem Vorsorgesparen zurückkehren, um für exogene Krisenfälle aus den Vorräten (in Form eines wieder erreichten geringeren Staatsschuldenstandes) schöpfen zu können, ist absurd, wenn genau dieses Vorsorgesparen die Krise anfeuert, die ein Herauswachsen aus Schulden verhindert.

Christian Lindner hat die gesammelte Konfusion der Regierung in wirtschaftspolitischen Fragen in zwei kurze prägnante Sätze gefasst. In einem Interview sagte er: „In Zeiten der Inflation wären uferlos neue Schulden unverantwortbar… wir (würden) die Bekämpfung der Inflation verzögern.“ Es gibt aber, erstens, keine Inflation, es geht, zweitens, niemals um „uferlos neue“ Schulden, und neue Schulden würden, drittens, eine Rezession verhindern, aber unter keinen Umständen den ohnehin angelegten Rückgang der Preise verzögern oder gar in Frage stellen.

Schon mit der Formulierung „in Zeiten der Inflation“ beweist der Bundesfinanzminister seine vollständige Ahnungslosigkeit. Auch er glaubt offensichtlich an die Schauergeschichte, die Ökonomen vom Schlage eines Hans-Werner Sinn in die Welt setzen (hier findet man das entsprechende Zitat von Sinn vom September 2022), wonach die EZB und die Staatsschulden letztlich für die „Inflation“ verantwortlich seien, auch wenn der Auslöser ein anderer war. Mit dieser Diagnose, so viel ist heute schon klar, wird der Bundesfinanzminister einen gewaltigen Schaden für das ihm anvertraute Land und weit darüber hinaus anrichten.

Das gilt in gleichem Maße für die Verantwortlichen der EZB. Man muss nur die Rede des Präsidenten der Deutschen Bundesbank anschauen, die er am 5. Juni an der Universität Bochum gehalten hat, um zu erkennen, woher die grandiose Fehleinschätzung der EZB kommt. In einer Zeit, wo es offensichtlich ist, dass die in die Zukunft gerichtete Inflationsdynamik vollständig gebrochen ist, ja sich sogar in einen Deflationsdynamik zu verwandeln droht, sagt der Präsident:

„Der zugrundeliegende Preisdruck ist … viel zu hoch, und er geht bislang kaum zurück. Im Mai dürfte die Kerninflation (ohne Nahrungsmittel und Energie) in Deutschland bei 5,1 Prozent gelegen haben, im Euroraum bei 5,3 Prozent. Die Geldpolitik darf und wird deshalb im Einsatz gegen die Inflation nicht nachlassen. Wir müssen noch hartnäckiger sein als die gegenwärtige Inflation.“

Das ist nicht bloß falsch, das ist verrückt. Eine Zuwachsrate vom Mai gegenüber dem Vorjahr ist überhaupt kein Maßstab für Inflationsdruck, also für das, was kommen könnte. Man muss entweder auf die laufenden Raten schauen, also die Bewegung von Monat zu Monat oder auf die Preise, die, wie die Erzeugerpreise, einen zeitlichen Vorlauf vor den Konsumentenpreisen und der sogenannten Kerninflation haben. Wie kann man, wenn man in einer solchen Position ist, das Publikum über die wirklich nach vorne gerichteten Indikatoren wie die Verbraucher- oder Großhandelspreise einfach im Dunkeln lassen? Offenbar soll hier das eigene Versagen bei einer angemessenen Inflationsdiagnose verschleiert werden.

Das Problematischste an der Analyse der Verantwortlichen aber ist, dass sie die Vernunft, die die deutsche Lohnpolitik walten lässt, in keiner Weise würdigt. Die seit den Preisschüben getätigten Lohnabschlüsse zielen darauf ab, die starke Verteuerung der lebensnotwendigen Güter (Nahrungsmittel und Energie) für die unteren Lohngruppen so gut wie möglich abzufedern und den nicht weg zu diskutierenden gesamtwirtschaftlichen Realeinkommensverlust stärker den oberen Lohngruppen aufzubürden. Dieses Vorgehen verhindert, dass aus den importierten Preisschüben eine anhaltend höhere Preissteigerungsrate wird. Daher wird sich die gewünschte Preissteigerungsrate von 2 Prozent wieder von selbst einstellen, ohne dass durch Geld- und Fiskalpolitik erst eine Rezession herbeigeführt werden müsste, die die weniger gut Verdienenden erneut besonders gefährdet.

Die Widersprüchlichkeit der Lagebeurteilung durch die Fachleute wird deutlich, wenn sie parallel zur Warnung vor der hohen Kerninflation konstatieren, dass der private Konsum stagniert – so etwa der Ausblick der Deutschen Bundesbank in ihrem Monatsbericht vom Mai (Seite 10). Wenn dem so ist, woher leitet sich dann die Zurückhaltung der Verbraucher ab? Doch offenbar aus der Tatsache, dass die Reallöhne sinken, was logischerweise ausschließt, dass eine Inflationsbeschleunigung von Seiten der Löhne droht.

Die Geldpolitik hätte allen Anlass, auf die lohnpolitische Vernunft ihrerseits mit einer investitionsfreundlichen Zinspolitik zu reagieren. Wenn sie sich dazu nicht in der Lage sieht, weil in einigen europäischen Ländern die Lohnpolitik weniger gesamtwirtschaftliche Verantwortung übernimmt als in Deutschland, müsste sie dringend das Gespräch mit den dortigen Tarifparteien suchen. Doch offenbar ist die dafür erforderliche Schlachtung der heiligen Kuh namens Monetarismus ein unüberwindbares Hindernis. Lieber werden die „zu verankernden Inflationserwartungen“ als Begründung herangezogen, mitten in den Abschwung hinein die Geldpolitik zu straffen und damit eine europaweite Rezession zu riskieren.

Laufen wegen Missachtung der Rolle der nationalen Lohnpolitiken die Lohnstückkosten in der EWU und in der EU wieder auseinander wie im ersten Jahrzehnt der Währungsunion (wo Deutschland der größte Sünder war), drohen erneut zunehmende Handelsungleichgewichte. Daraus unvermeidlich folgende hohe Staatsdefizite zu beklagen und diese dann zur Ursache erneuter Spannungen innerhalb der E(W)U zu erklären, ist unverantwortlich. Diese Politik wird die ohnehin großen Spannungen in Europa verstärken und die Verbitterung über Deutschlands Haltung steigern.

Es sieht tatsächlich so aus, als ob die EZB in der nächsten Woche die Zinsen noch einmal erhöht. Das wäre dann der ultimative Beweis dafür, dass die EZB-Spitze unter dem Druck der Nordländer jeden Maßstab verloren hat und Europa in eine Rezession zwingt, die enorme politische Folgen haben wird. Nicht nur in Frankreich, Italien und Spanien, auch in Deutschland drängen nationalistische politischen Kräfte nach vorne, die zwar selbst keine erfolgversprechenden Rezepte haben, die aber ganz genau „wissen“, dass alles Übel aus Brüssel kommt. Diese Kräfte werden den Bürgern genau den wirtschaftlichen Aufschwung versprechen, den die regierenden Parteien und eine fehlgesteuerte EZB nicht liefern können, weil sie kein makroökonomisches Konzept haben, sich in Fehldiagnosen verheddern und auf Nebenkriegsschauplätzen alle politische Kraft vergeuden.