(Dieser Artikel ist zuerst in einer leicht gekürzten Fassung bei Telepolis erschienen)

Es kommt, wie es kommen muss: Weil die Notenbanken der Welt und insbesondere die EZB nicht in der Lage sind, dem Druck, der von „Experten“ und der Öffentlichkeit gemacht wird, zu widerstehen, werden sie genau das Falsche tun. Die „Inflationsverkünder“ haben sich gegen die wenigen Nachdenklichen, gegen eine kluge Analyse durchgesetzt. Die Weltwirtschaft wird uns um die Ohren fliegen, weil tausende von akademischen und privatwirtschaftlich beschäftigten Ökonomen intellektuell nicht in der Lage sind, die Wirkung eines oder auch mehrerer temporärer Effekte auf die Preissteigerungsrate von einer wirklichen Inflation zu unterscheiden. So einfach ist das und so traurig.

Wieder einmal sorgt dieses autistisch agierende „Fach“ dafür, dass viele Millionen Menschen leiden werden. Man hat aus den Ölkrisen des vergangenen Jahrhunderts nichts gelernt und macht einen noch viel schlimmeren Fehler als damals. War es damals ein Boom bei deutlich steigenden Löhnen, den die Geldpolitik brutal abwürgte, ist es diesmal eine Rezession, die von der Geldpolitik massiv verstärkt wird. Arbeitslosigkeit wird die Folge sein. Die soll, so die geldpolitische „Logik“, die Löhne disziplinieren. Doch diesmal ist in Europa, mit Ausnahme einiger kleiner osteuropäischer Länder, nichts zu disziplinieren, weil die Löhne gar nicht übermäßig steigen. Im ersten Quartal dieses Jahres lag das Wachstum der Arbeitskosten in der EWU im Vorjahresvergleich laut Eurostat bei 3,8 Prozent, wobei man auch noch berücksichtigen muss, dass es 2021 einen tiefen Einbruch gegeben hatte.

Hinzu kommt, dass sich in der Europäischen Währungsunion eine gewaltige Spekulationswelle aufbaut, die italienische Staatsanleihen zum Spielball der Märkte macht. Das wird zusätzlich enorme Schäden mit sich bringen, wenn man nicht energisch dagegenhält. Wiederum ist die EZB gefordert. An der politischen Spitze der Bank fehlt es aber an Mut und an intellektueller Kompetenz, um Schaden von den betroffenen Ländern abzuwenden. Christine Lagarde ist eine glatte Fehlbesetzung und viele Gouverneure der Mitgliedsbanken (hier nur das schlimmste Beispiel aus Österreich) sind in extrem einfachen ideologischen Positionen gefangen oder bedienen, wie der deutsche Notenbankpräsident, schlicht die öffentlichen Vorurteile.

EZB zwischen Skylla und Charybdis?

In der Öffentlichkeit wird allerdings die Aufgabe der EZB in einer Weise überhöht, dass man glauben könnte, Geldpolitik sei derzeit eine der schwersten Aufgaben überhaupt. Zwischen „Skylla und Charybdis“ sieht man die arme Notenbank, die vor einer Rezession steht und doch mit hoher Inflation zu kämpfen hat und schließlich nur um den Preis einer Verstärkung der Rezession die Inflation in den Griff bekommen wird. Selbst Beobachter (z. B. hier und hier), von denen man erwarten könnte, dass sie in der Lage sind, ein ausgewogenes Urteil zu fällen, sind nahezu besessen von der „Inflation“, die scheinbar die ganze Welt im Griff hat.

Das ist, wie an dieser Stelle viele Male gezeigt, einfach Unsinn. Es gibt in einer derart schwachen wirtschaftlichen Situation, wie sie in Europa vorherrscht, keine wirklichen inflationären Tendenzen, die von der Notenbank bekämpft werden müssten. Europa hat sich noch nicht von dem tiefen Einbruch erholt, den der Corona-Schock ausgelöst hat. Die jüngste Entwicklung in den konjunkturell entscheidenden Bereichen, wie der Industrie und der Bauwirtschaft, ist ohne jeden Schwung. Die Produktion im produzierenden Gewerbe Deutschlands (Industrie plus Bauwirtschaft) liegt im zweiten Quartal 2022 bei einem Indexstand von knapp 98, gemessen an einem Index, dessen Basiswert 2015=100 ist. Unmittelbar vor Corona lag er bei 101. Das heißt, es hat seit sieben Jahren, jedoch unterbrochen von dem tiefen Coronaeinbruch, keinerlei nennenswerte Bewegung nach oben in diesen beiden Bereichen gegeben. Im gesamten Euroraum (hier zu finden) sieht es bei der Industrieproduktion ganz ähnlich aus, auch da gibt es keinerlei konjunkturelle Dynamik.

Wenn es keine konjunkturelle Dynamik gibt und die Arbeitslosigkeit hoch bleibt oder sogar steigt, gibt es auch keine gefährliche Inflationierung. Preissteigerungen, das sieht man ja gerade, kann es aus den unterschiedlichsten Gründen trotzdem geben, mit einer Inflation, die die EZB auf den Plan rufen müsste, hat das nichts zu tun. Wenn die EZB, wie sie das großspurig nennt, die Inflationserwartungen „verankern“ will, soll sie ein vernünftiges Gespräch mit den europäischen Gewerkschaften führen, um zu erklären, dass restriktive Geldpolitik in dieser Situation genauso unangemessen ist wie der Versuch der Gewerkschaften, die Reallöhne zu sichern. Im Übrigen hat keine Notenbank der Welt die Aufgabe, ein bestimmtes Preisniveau zu erreichen oder zu halten. Sie hat lediglich dafür zu sorgen, dass der Anstieg des Preisniveaus nicht andauernd über eine bestimmte Rate hinaus geht.

Wird Italien das Schicksal des Euro besiegeln?

Noch eine weitere Gefahr erscheint am Horizont, von der man vermutet, dass sie die EZB in große Schwierigkeiten bringt. An den Finanzmärkten baut sich eine gewaltige Wette gegen Italien auf. Wie die Financial Times berichtet, haben Hedgefonds für mehr als 39 Milliarden Euro italienische Anleihen von den Banken geliehen, um sie zu shorten, wie das im Marktslang heißt. Die von den Banken geliehenen Anleihen werden sofort mit der Erwartung verkauft (was schon für sich genommen den Kurs drückt und die Zinsen erhöht), dass die Kurse italienischer Anleihen demnächst stark fallen werden (folglich die italienischen Zinsen deutlich steigen), was den Hedgefonds ermöglichen würde, die Anleihen zu einem weit geringeren Preis am Markt zurückzukaufen, sobald sie verpflichtet sind, sie an die Banken zurückzugeben. Die Differenz zwischen heutigem Verkaufspreis und späterem Ankaufspreis ist ihr Gewinn.

Das ist ein ziemlich risikoloses Geschäft, weil bei allgemein steigenden Zinsen und erheblicher Unsicherheit über Italien angesichts der Wahlen im September zu vermuten ist, dass sich jede Zinserhöhung der EZB bei den italienischen Anleihen in stärkerem Maße in einem Kurverlust niederschlägt als bei deutschen Anleihen. Da Italien, weniger als jedes andere größere Land in der EWU steigende Zinsen gebrauchen kann, erwartet man, dass die Zinsen Italiens weit stärker steigen als die deutschen, der Spread, der Abstand zwischen den Zinsen beider Länder also deutlich zunimmt. Im schlechtesten Fall für die Spekulanten werden die italienischen Anleihen nicht weiter fallen, was den Fonds zwar den Gewinn nimmt, aber Verluste erleiden sie dann noch nicht.

Verluste für die Spekulanten würde es nur geben, wenn die italienischen Anleihen zwischenzeitlich im Kurs stiegen. Das hält man zu Recht für ausgeschlossen, weil einerseits die langfristigen Zinsen beim derzeitigen Kurs der EZB allgemein steigen werden und andererseits niemand erwartet, dass die EZB sich daran wagt, den Spread zu verkleinern oder gar ganz zum Verschwinden zu bringen. In dem FT-Artikel wird ein Marktteilnehmer zitiert, der sagt „ECB can`t just buy Italy“. Was nichts anderes heißt, als dass man das angekündigte Instrument der EZB zur Verringerung der Spreads, das transmission protection instrument (TPI), nicht für glaubwürdig hält. Da liegt der Markt sicher richtig.

Angesichts der gängigen Vorurteile über die Wichtigkeit von „Bewertungen der Staaten durch den Markt“ und deutscher Drohungen, (wegen verbotener Staatsfinanzierung) sofort wieder die Gerichte zu bemühen, wird die EZB es nicht wagen, den Spreads wirklich den Kampf anzusagen, sondern sie wird höchstens halbherzig versuchen, grobe Verzerrungen zu korrigieren. Genau da macht sie einen noch größeren Fehler als mit der allgemeinen Ausrichtung ihrer Politik. Für eine Währungsunion ist es auf Dauer unabdingbar, dass die Zinsen in den Mitgliedsstaaten kurz- und langfristig gleich sind und es ist immer und überall Aufgabe der Zentralbank, sich gegen Spekulation zu stellen, die wichtige Finanzpreise verzerrt.

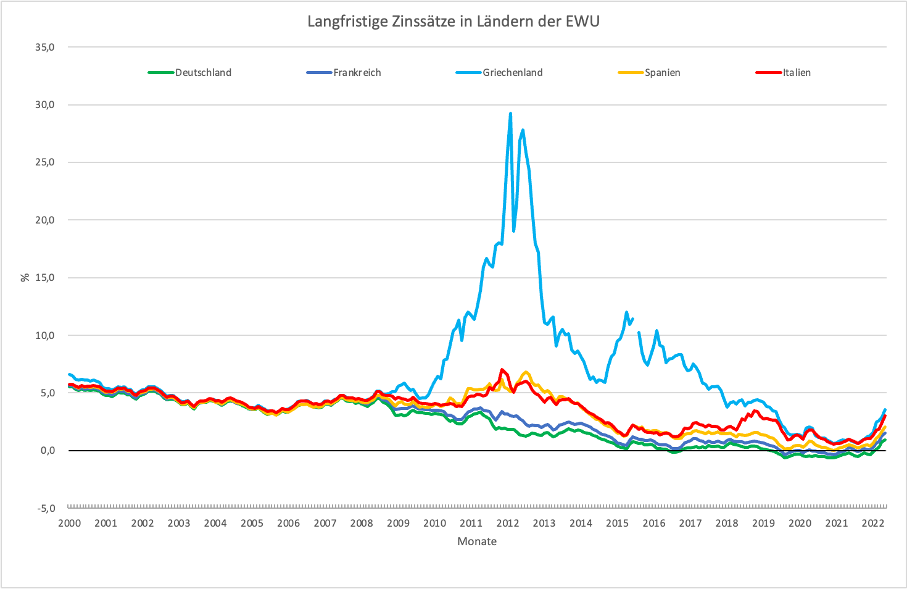

In den ersten zehn Jahren der EWU war das, wie die Abbildung zeigt, tatsächlich der Fall. Danach hat die EZB Spreads zugelassen, die absolut verrückt waren. In einer Währungsunion, in der es keine nationalen Währungen mehr gibt, müssen jedoch die gleichen monetären Bedingungen in allen Mitgliedsstaaten herrschen, weil kein Land durch eigene Maßnahmen den Nachteil einer dauerhaft restriktiveren Geldpolitik ausgleichen kann. Folglich werden die Diskrepanzen zwischen den Ländern immer größer – bis zu dem Punkt, wo sie in dem einen oder anderen Mitgliedsstaat politisch nicht mehr getragen werden können.

Abbildung

Folglich wäre genau jetzt der richtige Zeitpunkt, um den Hedgefonds zu zeigen, dass ihre Art des Umgangs mit den Mitgliedsländern der EWU vollkommen inakzeptabel ist. Würde die EZB verkünden, dass sie von nun an dafür sorgen wird, dass die langfristigen Zinsen wie in den ersten zehn Jahren der EWU vollkommen gleich sind, wäre der Spuk sofort beendet und die Hedgefonds bekämen ein blaues Auge, von dem sie sich lange nicht erholen würden.

Die EZB muss bei dieser einfachen Regel nicht, wie es immer wieder behauptet wird, detailliert untersuchen und abwägen, welche Mitglieder sie unterstützt, in welchem Ausmaß und welche sie gar nicht berücksichtigt. Das ist nicht ihre Aufgabe. Sie hat Geldpolitik zu betreiben, was heißt, dafür zu sorgen, dass alle Mitgliedsländer gleiche monetäre Bedingungen haben und Spekulation keine Rolle spielt. Dass das ohne weiteres möglich ist, zeigt seit vielen Jahren die Bank von Japan, die explizit den kurzfristigen und den langfristigen Zins steuert, ohne sich von den Märkten im Geringsten beirren zu lassen.

Alles übrige müssen die Regierungen entscheiden. Ob ein Land beispielsweise zu hohe oder zu niedrige Staatsschulden hat, ist keine Frage, die von der Geldpolitik zu beurteilen oder gar zu entscheiden ist. Sie hat ein klares Mandat und das muss sie durchhalten für alle Länder, die entsprechend den dafür vorgesehenen Prüfungen von den Mitgliedstaaten aufgenommen wurden bzw. als neues Mitglied aufgenommen werden sollen. Auch die Märkte haben keinerlei Anspruch, bei diesen Fragen gehört oder berücksichtigt zu werden. Jeder vernünftige Mensch weiß, dass die Finanzmärkte zur spekulativen Herdenbildung neigen und keineswegs über die Informationen verfügen, die man braucht, um etwa die italienische Haushaltssituation angemessen zu beurteilen.

Alles in allem geht Europa schweren Zeiten entgegen. Die deutsche Regierung ist vollkommen unfähig, die entscheidenden Weichen zu stellen, weil sie ideologisch auf die Logik der schwäbischen Hausfrau festgelegt ist und unterschwellig den deutschen Merkantilismus verteidigt, der auch weiterhin Europas größte Bürde bedeutet (wie zuletzt hier gezeigt). Frankreich allein ist zu schwach, um Deutschland herauszufordern. Italien wird in knapp vier Wochen eine rechtskonservative Regierung wählen, die zwar die Reform Europas auf ihre Wahlplakate geschrieben hat, die aber nicht erkennen lässt, dass sie den Mumm und die sachliche Kompetenz hat, um das wirklich umzusetzen. Das passiert alles bei einer EU-Kommission, die offensichtlich völlig überfordert ist. Die Präsidentin agiert – wie in allen Bereichen – hektisch, ohne jeden Plan und ohne Kompetenz. Der für diese Fragen zuständige Kommissar ist der sprichwörtliche Schlafwandler, der eines Tages aufwachen wird und sein heißgeliebtes Europa nicht mehr wiedererkennen wird.