von Heiner Flassbeck und Friederike Spiecker

Vorbemerkung zur Bedeutung der makroökonomischen Analyse

Auf den ersten Teil dieser Serie hat es viele Rückmeldungen gegeben. Darunter war auch die immer wieder zu hörende Frage, warum in einer solchen Analyse das Wort „Korruption“ nicht einmal auftaucht, wo man doch wisse, dass diese Länder auf keinen grünen Zweig kämen, weil sie durch und durch „korrumpiert“ seien. Aber auch jenseits der Korruption hätten diese Länder – so die immer wieder zu hörende Einschätzung – einfach nicht die institutionellen Voraussetzungen, um sich dynamisch entwickeln zu können. Deswegen sei eine rein makroökonomische Analyse einfach nicht aussagekräftig.

Das ist ein grundlegendes Missverständnis hinsichtlich der relativen Bedeutung von makroökonomischer Analyse im Verhältnis zu institutioneller oder, wie man es in Deutschland nennt, ordnungspolitischer Analyse. Auch Länder mit schwachen institutionellen Bedingungen können wirtschaftlich erfolgreich sein, wenn es ihnen gelingt, die anderen, nämlich die makroökonomischen Parameter so zu setzen, dass die schwachen institutionellen Voraussetzungen überspielt werden.

Um es mechanisch und einfach auszudrücken: Wenn es einem Land mit einer potenziell schwachen Wachstums- und Produktivitätsentwicklung gelingt, den heimischen Investoren günstige monetäre Bedingungen zu bieten (also günstige Zinsen und günstige reale Wechselkurse), kann es dennoch die Investitionstätigkeit beleben und ausreichend viele Arbeitsplätze schaffen. Ein Land dagegen (Brasilien ist das klassische Beispiel), das ein großes Wachstumspotential hat, aber die Inflation nicht in den Griff bekommt und daher permanent ein exorbitant hohes Zinsniveau aufweist und dessen Währung immer wieder real aufwertet, kann sein Potential nicht nutzen.

Korruption in tausenden verschiedenen Formen gibt es in allen Ländern der Erde (übrigens auch in Deutschland) – wenn auch in unterschiedlichem Ausmaß. Niemand kann auch nur annähernd die Bedeutung quantifizieren, die von „Korruption“ auf die wirtschaftliche Entwicklung ausgeht. Doch obwohl es schon immer Korruption in irgendwelchen Formen gegeben hat, waren sehr viele Länder in der Vergangenheit absolut erfolgreich, wenn sie sich günstigen makroökonomischen Bedingungen gegenübersahen. Ein italienischer Kollege hat es einmal so ausgedrückt: In meinem Land gibt es nachweislich seit 2000 Jahren Korruption, aber erst seit zwanzig Jahren ist die wirtschaftliche Entwicklung viel schlechter als in den vergleichbaren europäischen Ländern. An der Korruption liegt das offensichtlich nicht, denn die hat sich nicht geändert.

Man kann es auch umgekehrt ausdrücken: Wenn bereits die westlichen Länder mit ihren (definitionsgemäß!) perfekten institutionellen Voraussetzungen ein extrem niedriges Zinsniveau oder eine reale Abwertung brauchen, um sich dynamisch zu entwickeln, dann darf ein sich entwickelndes Land oder ein Transformationsland auf keinen Fall schlechtere makroökonomische Bedingungen aufweisen, um erfolgreich zu sein. Hat es wesentlich schlechtere makroökonomische Voraussetzungen, muss man wirtschaftspolitisch genau da ansetzen, weil das Land mit seinen schlechten institutionellen Voraussetzungen niemals mit schlechteren makroökonomischen Bedingungen, als sie in den westlichen Ländern herrschen, erfolgreich sein kann.

Die Gründe für den wirtschaftlichen Niedergang

Genau darum geht es hier. Wir behaupten nicht, wir seien Experten für die institutionellen oder politischen Bedingungen in der Ukraine oder in Russland. Wenn wir aber die makroökonomischen Voraussetzungen für erfolgreiche Entwicklung in diesen Ländern vergleichen mit den makroökonomischen Bedingungen in den westlichen Ländern und feststellen, dass diese in den osteuropäischen Ländern und in Russland viel schlechter als im Westen waren und sind, dann kann man sich das Nachdenken über Korruption oder andere institutionelle Defizite sparen. Dann muss man zunächst dafür sorgen, dass die makroökonomischen Voraussetzungen für erfolgreiche Entwicklung gegeben sind. Das schließt keineswegs aus, auch die institutionellen Fragen und Probleme anzugehen und einer Lösung näherzubringen. Letzteres ist aber eine Anstrengung, die niemals zum Erfolg führen wird, solange die makroökonomische Gesamtkonstellation nicht entwicklungsfreundlich ist.

Wir stellen im Folgenden zunächst das Zinsniveau, die Inflationsrate und das reale Wachstum für die USA, die EWU, Russland, die Ukraine und für China dar. Abbildung 1 zeigt, dass in den USA kurz vor der tiefen Rezession von 2008/2009 der kurzfristige Zinssatz deutlich stieg, aber nach 2009 für einige Jahre ganz nahe an der Nulllinie verharrte. Die reale Entwicklung (das reale BIP) war von 2010 bis 2019 sehr stabil und auch die Inflationsrate war niedrig und schwankte wenig.

Abbildung 1

In Europa, genauer in der EWU, verliefen die gleichen zehn Jahre etwas weniger stabil, weil die Geldpolitik nach 2009 weniger konsequent war und es die Eurokrise gab (die vor allem mit realen Wechselkursen zu tun hatte): Nach der tiefen Rezession aufgrund der Finanzkrise 2008/2009 führte die Eurokrise wegen falscher Wirtschaftspolitik in Form von fiskalischer Restriktion in vielen Ländern Europas noch einmal zu einer Rezession (Abbildung 2). Auch danach war Europa viel weniger als die USA bereit, mit expansiver Fiskalpolitik den Aufschwung zu stützen und die Arbeitslosigkeit deutlich zu reduzieren.

Abbildung 2

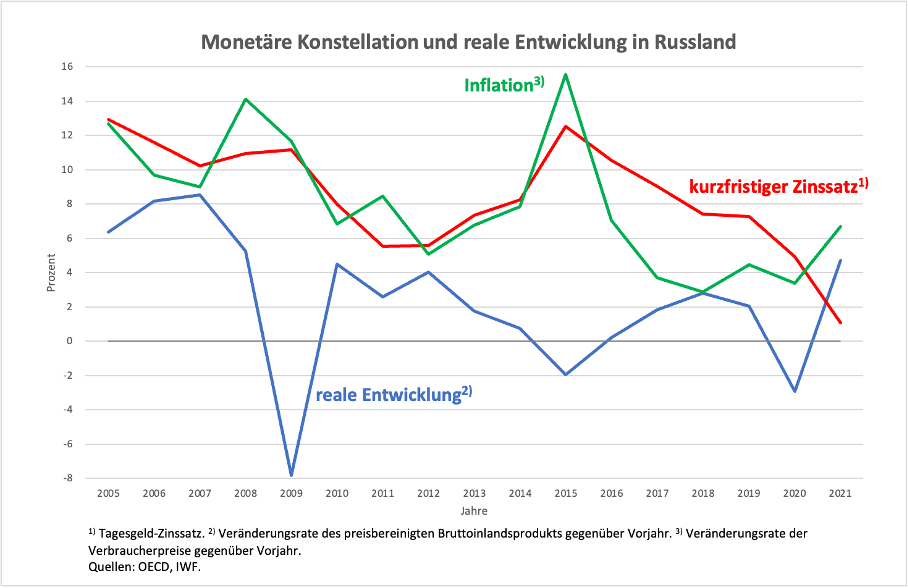

Völlig anders verliefen die fünfzehn Jahre, um die es hier geht, in Russland (Abbildung 3 – mit einem geänderten Maßstab!). Die reale Entwicklung war nach der Finanzkrise von 2008/2009, die mit einem Minus beim BIP von fast 8 Prozent im Jahr 2009 Russland extrem stark getroffen hatte, durchweg schwach. Die Inflation war hoch und sehr volatil. Die Zinsen folgten der Inflationsrate weitgehend, was den Eindruck erwecken könnte, die Realzinsen seien keineswegs sehr hoch gewesen. Aber bei einer volatilen Inflationsrate ist es für potentielle Investoren nicht leicht oder sogar unmöglich, vorauszusehen, wie hoch die Inflationsrate in zehn Jahren sein wird. Damit aber kann auch ein Zinssatz, der im Nachhinein betrachtet real, also nach Abzug der Inflation, niedrig ausfallen mag, für den Investor vorab viel zu hoch gewesen sein. Denn ein Investor kann nicht fest damit rechnen, dass die Inflationsrate und damit seine eigenen Preissteigerungsmöglichkeiten über die Laufzeit des Kredits so hoch bleiben wie beim Abschluss des Kreditvertrages.

Abbildung 3

Noch viel schlimmer ist das in der Ukraine (Abbildung 4, nochmals veränderter Maßstab!). Hier ist die reale Entwicklung noch schwächer als in Russland, und die monetären Bedingungen sind schlicht prohibitiv für Wachstum und Entwicklung. Schon vor der Krise von 2008/2009, in der das BIP der Ukraine um über 15 Prozent sank, erreichte die Inflation über 20 Prozent. Während der Unruhen von 2014/2015 ging das BIP erneut um fast zehn Prozent zurück und die Inflation steigt auf fast 50 Prozent, was zu Rekordzinsen führte, die bis 2019 sehr hoch blieben.

Hinzu kam, worauf wir im nächsten Teil noch näher eingehen werden, dass die Währungsrelationen sehr stark schwankten und es immer wieder zu ungerechtfertigten Aufwertungen der Hryvna kam. Bei einer solchen Konstellation der wichtigen makroökonomischen Daten nützt es nichts, ein paar Milliarden in dieses Land zu überweisen oder das Land einfach dem IWF anzuvertrauen. Dem IWF ist es praktisch nirgendwo auf der Welt gelungen, solche Konstellationen zu vermeiden und stabile funktionierende Lösungen zu finden, weil er einfach auf die falschen Konzepte setzt.

Abbildung 4

Um zu verdeutlichen, wie eine gute makroökonomische Konstellation – offensichtlich ohne dass der IWF jemals eingebunden war – aussieht, haben wir die gleichen Daten für China zusammengestellt (Abbildung 5). Hier sind Inflationsrate und Zins in beeindruckender Weise stabil und niedrig und schaffen damit hervorragende Voraussetzungen für die Investitionstätigkeit. Auch außenwirtschaftlich war China gut abgesichert über einen sehr stabilen und zu Beginn der Öffnung im Jahre 1993 sicher deutlich unterbewerteten Wechselkurs. China ist eines der wenigen Länder der Erde, die sich in Sachen makroökonomische Steuerung nicht sklavisch an westliche Empfehlungen à la Washington Consensus gehalten haben, und es ist damit extrem gut gefahren.

Abbildung 5

Wenn man mit ins Bild nimmt, wie oft sich deutsche Firmen über korrupte Strukturen in China beschweren und wie schlecht dieses Land bei dem Korruptionsindex von Transparency International (CPI) abschneidet – von dem man mehr oder weniger viel halten mag –, wird deutlich, was wir eingangs erklärt haben: Investitionsfreundliche makroökonomische Konstellationen im monetären Bereich beflügeln die wirtschaftliche Entwicklung, selbst wenn die institutionellen Strukturen zu wünschen übrig lassen. Und umgekehrt: Selbst bei besseren Voraussetzungen in Hinblick auf Korruption – Georgien etwa, um nur ein Beispiel zu nennen, schneidet seit Jahren klar besser ab als China – ist ohne gute monetäre Bedingungen eine längerfristige prosperierende Entwicklung praktisch unmöglich.

Lesen Sie im dritten Teil, warum ein funktionierendes Währungssystem unabdingbar ist.