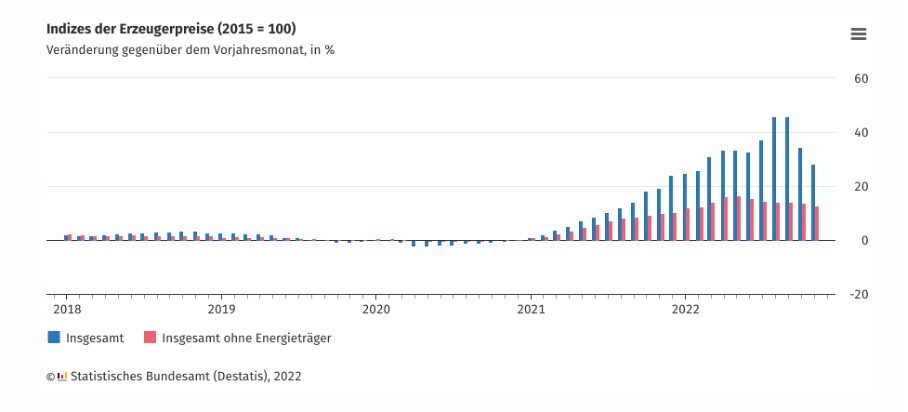

Im Oktober und November sind in Deutschland die Preise auf der Erzeugerstufe massiv gefallen! Im Oktober waren es gegenüber dem Vormonat September 4,2 Prozent und im gerade veröffentlichten November 3,9 Prozent gegenüber Oktober. Errechnet man, wie das im angelsächsischen Sprachraum üblich ist, daraus eine Jahresrate, rechnet also den Verlauf dieser beiden Monate auf das ganze Jahr hoch, kommt man auf eine Größenordnung von weit über 20 Prozent Rückgang. Platt gerechnet sind es vier Prozent (Durchschnitt der beiden Monate) mal 6, also 24. Richtig gerechnet ist es ein wenig komplizierter, aber das Ergebnis ist nicht weit entfernt, nämlich 26,4.

Die in Deutschland übliche Rate ist ein Vorjahresvergleich und hat den großen Nachteil, dass sie die kurzfristige Dynamik bei den Preisen praktisch nicht erkennen lässt (die Vorjahresrate liegt immer noch bei 28 Prozent Zuwachs). Im Schaubild des Bundesamtes kann man dennoch auch bei den Vorjahresraten die jüngste Entwicklung sehr gut nachvollziehen; die Zuwachsraten sinken deutlich.

Ohne jeden Zweifel gibt es eine gewaltige Dynamik nach unten, die, wie sollte es anders sein, vor allem von den Preisen für Energie kommt. Wer jetzt, wie der Präsident der Deutschen Bundesbank behauptet, 2023 werde die Inflation noch sieben Prozent betragen, unterstellt, es gebe neue Schocks im nächsten Jahr. Das Dumme dabei ist, dass heute niemand so etwas seriös vorhersagen kann. Zwar kann man es auch nicht ausschließen, doch auf der Basis von Ereignissen, für deren Eintreten es keine erkennbare Wahrscheinlichkeit gibt, kann man keine Politik machen.

Offensichtlich ist es so, dass die EZB und der Bundesbankpräsident eine Inflationsprognose „brauchen“, die bis ins Jahr 2024 hinein noch hohe Raten vorhersagt, weil, wie Joachim Nagel ebenfalls klar sagt, Zinserhöhungen eine Wirkungsverzögerung von 18 Monaten bis zu zwei Jahren haben. Erst 2024, so seine Prognose, „werden die Inflationsraten deutlich zurückgehen“. In der Tat, es wäre völlig sinnlos gewesen, die Zinsen Mitte 2022 zu erhöhen, um Preissteigerungen zu bekämpfen, die 2024 längst der Geschichte angehören. Doch genauso wird es kommen, wenn nicht neue Schocks auftreten. Bisher haben jedenfalls die Lohnabschlüsse der EZB nicht „den Gefallen getan“, weit aus dem Ruder zu laufen und die Inflation damit zu verfestigen.

Die Konservativen in der EZB, führend dabei der Bundesbankpräsident und der österreichische Notenbankpräsident, Robert Holzmann, haben sich verrechnet. Wenn die Preise noch ein paar Monate auf der Erzeugerstufe sinken, wird auch bei den Verbraucherpreisen sehr viel schneller eine Normalisierung erreicht als allgemein erwartet. Dann ist es offensichtlich, dass die Preiserhöhungen die Folge singulärer und vorübergehender Schocks (und von Rohstoffpreisspekulation) waren und nicht der Beginn einer allgemeinen Inflationierung der Wirtschaft, die man mit höheren Zinsen hätte bekämpfen müssen.

Gut ist es, dass der zu erwartende Rückgang der Preissteigerungsraten im nächsten Jahr von den Notenbankern nicht für sich in Anspruch genommen werden kann. Denn, das wissen wir jetzt aus berufenem Munde, frühesten zu Beginn des Jahres 2024 kann die Geldpolitik überhaupt wirken. Alles, was bis dahin passiert, hat mit der Geldpolitik nichts zu tun. Sollten die Preise bis dahin schon weit weniger steigen als die Notenbanker vorhersagen, ist eine erneute Zinswende, diesmal nach unten, angesagt – und, nicht zu vergessen, die Rücktritte genau der Notenbanker, die sich im Jahr 2022 vollständig verrannt haben.