Heiner Flassbeck und Patrick Kaczmarczyk

(dieser Artikel ist gestern auch im Overton-Magazin erschienen)

Kaum hat Javier Milei mithilfe einer unerhörten amerikanischen Einmischung in den Wahlkampf (hier dazu ein Bericht) die Kongresswahlen gewonnen, bekommen die Libertären wieder Oberwasser und feiern erneut wirtschaftspolitische Erfolge des argentinischen Präsidenten, die es gar nicht gibt. Zwar ist die Inflationsrate deutlich niedriger als im vergangenen Jahr, bleibt aber mit über 30 Prozent auf einem sehr hohen Niveau. Die wirtschaftliche Entwicklung ist enttäuschend. Es gibt es keine Anzeichen für einen Aufschwung. Die Unterbeschäftigung ist gravierend und die Produktionszahlen lassen keine wirtschaftliche Dynamik erkennen. Wir haben im Juli dieses Jahres in einer Auseinandersetzung mit einem skandalösen Bericht der OECD die Fakten geschildert und die Tendenz der damaligen Analyse gilt auch noch heute.

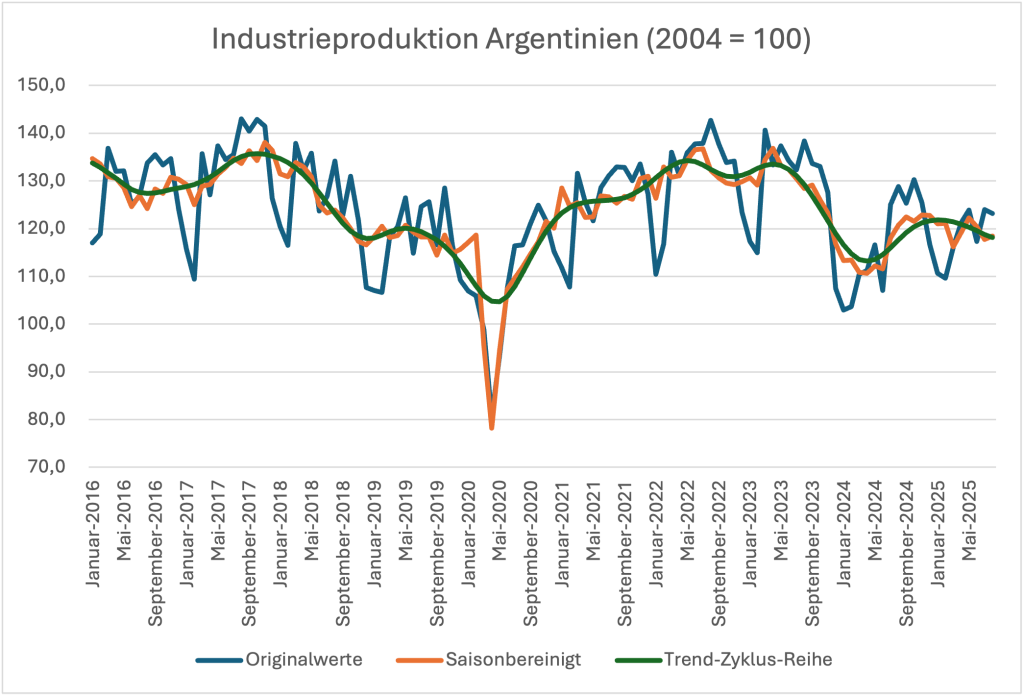

Die Abbildung 1 zeigt die Entwicklung der Industrieproduktion bis zum August dieses Jahres. Kurz bevor Milei im Dezember 2023 Präsident wurde stand der Index der (saisonbereinigten) Industrieprodukten noch bei leicht über 120, im August dieses Jahres stand er bei 118. Dazwischen ist er einmal deutlich (um mehr als zehn Prozent) gesunken und dann wieder leicht gestiegen. Seit dem Beginn dieses Jahres pendelte er um die Marke von 120, ist zuletzt aber wieder daruntergefallen. Was immer sonst auch behauptet wird: Eine Wirtschaft mit einem solchen Verlauf der Industrieproduktion befindet sich nicht im Aufschwung, sondern kämpft darum, nicht erneut in eine tiefe Rezession zu fallen.

Abbildung 1

Quelle: INDEC

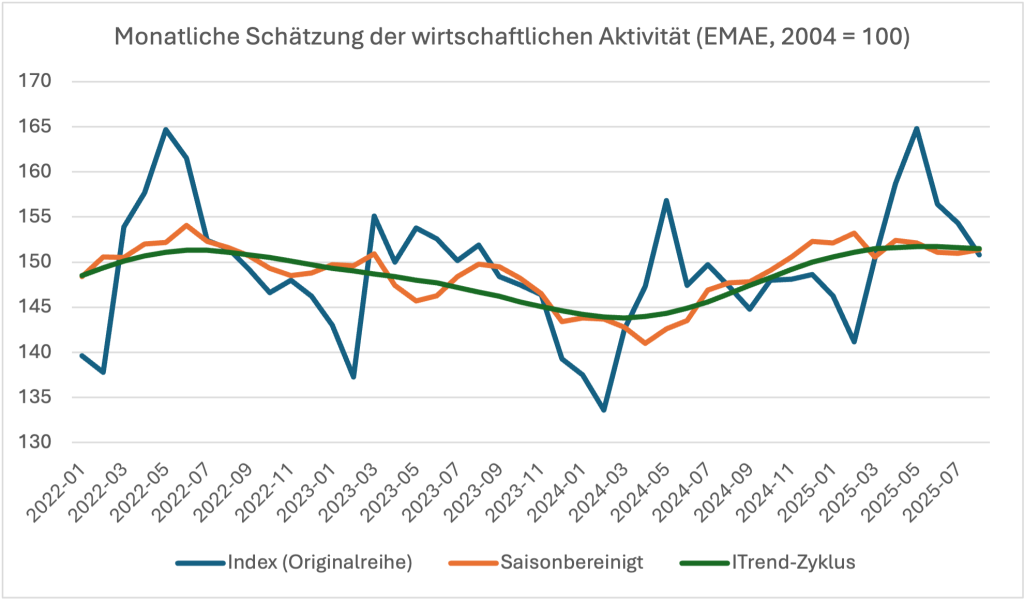

Ein ähnliches und dazu passendes Bild bietet sich bei der Betrachtung der monatlichen Schätzungen der wirtschaftlichen Aktivität (Estimador mensual de actividad económica (EMAE), Abbildung 2). Dieser vom argentinischen Statistikamt INDEC veröffentlichte Indikator misst die monatlichen Veränderungen der gesamtwirtschaftlichen Aktivität und dient somit als Frühindikator für die Entwicklung des BIP. Nach den aktuellen Daten lag der saisonbereinigte Indexwert im August 2025 (2004 = 100) bei 151,4 Punkten und damit 0,3 Prozent höher als im Juli, jedoch nur 2,4 Prozent über dem Niveau des Vorjahresmonats. Der Trend-Zykluswert (-0,1 Prozent gegenüber dem Vormonat) blieb nahezu unverändert, was bedeutet, dass sich das Land – trotz des tiefen Einbruchs 2024 – seit dem Frühjahr 2025 in einer Stagnation befinden. Von einem Aufschwung kann keine Rede sein.

Abbildung 2

Quelle: INDEC

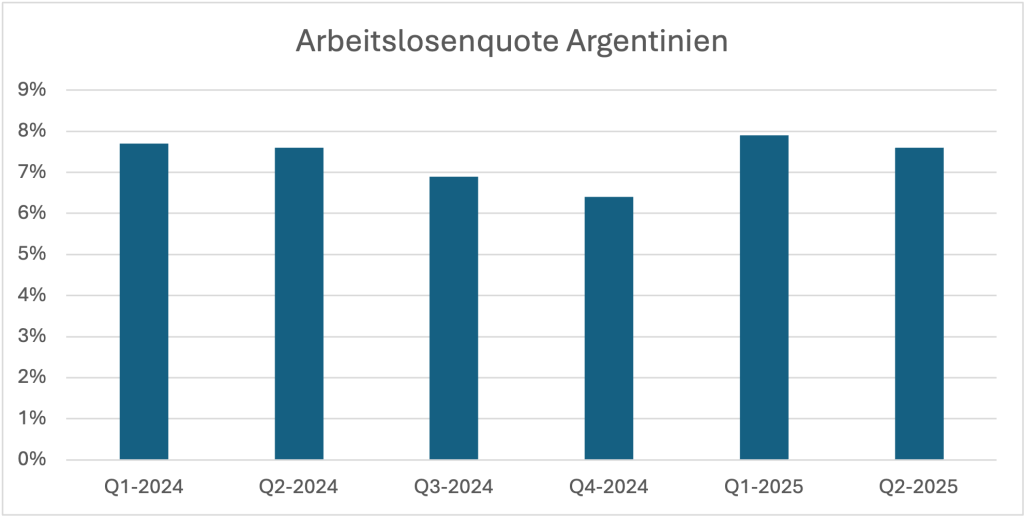

Auch die Arbeitslosigkeit (Abbildung 3) deutet auf eine schwache Entwicklung hin. Die Arbeitslosenquote, die, in saisonbereinigter Berechnung, im ersten Quartal deutlich gestiegen war, ist im zweiten Quartal nur wenig gesunken. Die Unterbeschäftigungsquote, definiert als Anteil der Erwerbstätigen, die unfreiwillig weniger als 35 Stunden pro Woche arbeiten und bereit wären, mehr Stunden zu leisten, belief sich nach Angaben von INDEC auf über zehn Prozent.

Abbildung 3

Quelle: INDEC

Offensichtlich gibt es keine Aufwärtsbewegung in der argentinischen Wirtschaft im Verlauf dieses Jahres. Die Financial Times schrieb vor einigen Tagen: „Analysten sagen, dass der Fokus der Regierung auf die Senkung der Inflation in diesem Jahr begonnen hat, die Wirtschaft zu belasten. Die Anfang 2025 mit den mächtigen Gewerkschaften Argentiniens ausgehandelten Lohnerhöhungen, die unterhalb der Inflationsrate lagen, reduzierten die Kaufkraft der Verbraucher, während lokale Industrien Arbeitsplätze abbauten, da der stärkere Peso und niedrigere Zölle Importe begünstigten (unsere Übersetzung).“

Das ist eine korrekte Beschreibung. Wir haben in unserem Bericht vom Juli klargestellt, dass die Reduktion der Inflation vor allem durch Lohnmoderation zu erklären ist. Dass dabei vorübergehend die Reallöhne sinken, was wiederum negative Auswirkungen auf die Nachfrage und die Wirtschaft hat, ist kaum zu vermeiden. Auch die negativen Auswirkungen einer Überbewertung der Währung, auf die Milei lange gesetzt hat, sind erwartbar gewesen.

Wirtschaftspolitische Optionen noch einmal verringert

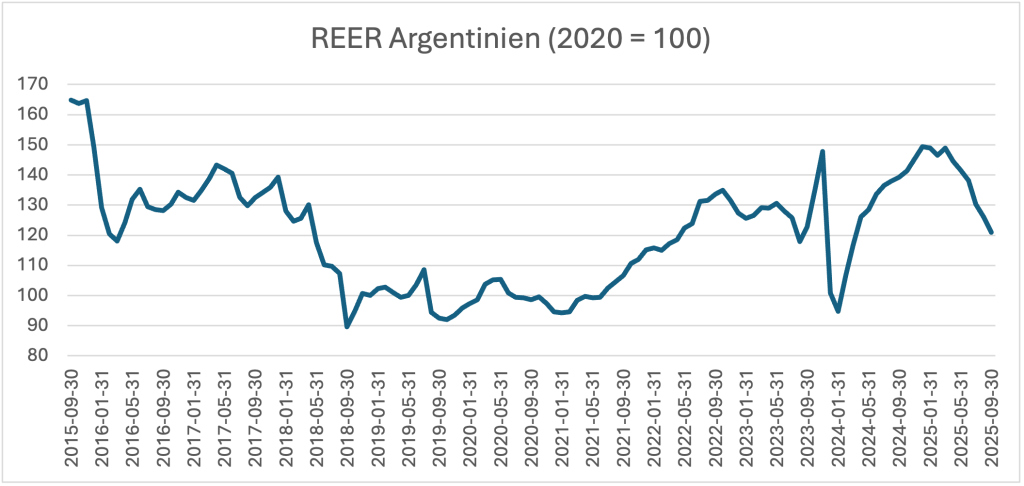

Milei hat deswegen und wegen akuter Devisenknappheit im Sommer dieses Jahres den Versuch aufgegeben, den argentinischen Peso weiter zu stützen. Der ist daraufhin deutlich abgestürzt und hat den Versuch der Regierung, wie hierklar vorhergesagt, die Inflation durch die Fixierung eines unrealistischen Wechselkurses zu reduzieren, beendet. Selbst der reale Wechselkurs in Abbildung 4 ist um mehr als 20 Prozent gesunken. Aber auch das bietet nur eine kurzfristige Entlastung, zumal der reale Wechselkurs immer noch deutlich über dem Niveau vom Dezember 2023 liegt und auch im Vergleich zu Ländern wie Brasilien oder der Türkei eine erhebliche Überbewertung erkennen lässt.

Mit einer Inflationsrate von über 30 Prozent braucht Milei in jedem Jahr eine nominale Abwertung in dieser Größenordnung. Diese Abwertung ist jedoch von den Märkten, die Milei innig verehrt, niemals unter geordneten Bedingungen zu bekommen. Die Spekulation mit Zinsen und Währungsrelationen verhindert das systematisch (wie hiergezeigt). Deswegen sind alle Ratschläge, die darauf hinauslaufen, die Währung einfach zu floaten, also den Märkten zu überlassen, mehr als gefährlich.

Abbildung 4

Quelle: BIZ

Milei brauchte nun internationale Hilfe, weil er natürlich einen gewaltigen und sich selbst verstärkenden Absturz des Pesos verhindern will. Er braucht eine Abwertung, aber eine Abwertung, die quantitativ in Kontakt zur Inflationsdifferenz zwischen Argentinien und den Haupthandelspartnern bleibt. Das geht nicht ohne Intervention und Intervention geht nicht ohne Devisen. Devisen hat das Land allerdings nicht mehr, weshalb die Hilfe der USA (oder des IWF) unvermeidlich ist. Diese Hilfe haben ihm die USA, ganz gegen ihre Gewohnheit, zugesagt, weil er ideologisch auf der gleichen Wellenlänge wie die Trump-Administration schwimmt.

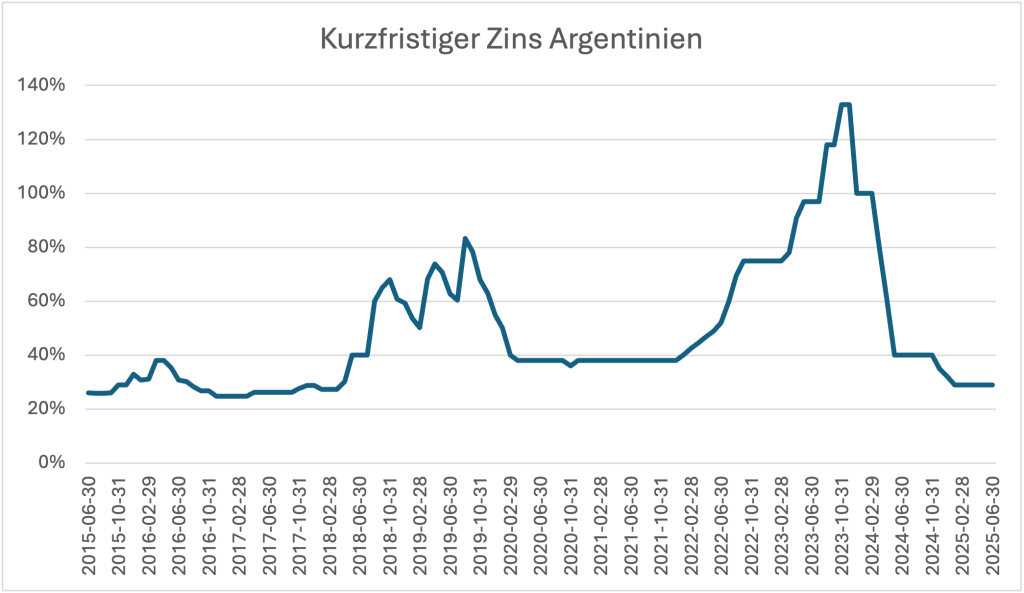

Das argentinische Dilemma kann man unmittelbar am Zinsniveau ablesen (Abbildung 5). Weil die Inflation immer noch hoch ist, muss die Notenbank auch den Zins auf einem hohen Niveau halten. Derzeit liegt der kurzfristige Zins bei über 30 Prozent. Das Problem: Kein Unternehmen nimmt einen Kredit bei einem solchen Zins auf und investiert, ohne sich sicher zu sein, dass es auch seine Preise um diese Prozentzahl in den nächsten Jahren erhöhen kann.

Abbildung 5

Quelle: BIZ

Ist die Regierung fest entschlossen, die Inflationsrate weiter zu senken, muss ein potentieller Investor verrückt sein, wenn er sich bei 30 Prozent verschuldet. Da die Unsicherheit über den Ausgang des gesamten Prozesses sehr hoch ist, bieten auch die Finanzmärkte keine Instrumente an (wie inflationsindexierte Kredite), mit denen sich die Disinflationsphase überbrücken ließe. Eine Investitionsaufschwung durch private Unternehmen ist als Lösung der argentinischen Misere praktisch ausgeschlossen.

Derzeit muss Argentinien erneut mit dem Problem kämpfen, dass die Abwertung dauerhaft auf die Inflationsrate durchschlagen könnte. Nur wenn in einem politischen Prozess die Indexierungsmechanismen für die Löhne durchbrochen werden, kann man hoffen, dass sich auch die Zinsbedingungen normalisieren. Das setzt aber eine auf sozialen Ausgleich gerichtete und expansive Finanzpolitik voraus. Nur mit einer staatlichen Absicherung der Ärmsten in der Bevölkerung kann man die Gewerkschaften überzeugen, das Risiko eines Abbaus der Anpassung der Löhne an die jeweils laufende Inflationsrate einzugehen. Das ist aber das Letzte, was man von dem libertären Milei erwarten kann. Deswegen ist sein Scheitern vorprogrammiert.