Heiner Flassbeck und Patrick Kaczmarczyk

Dass die Lage Argentiniens mit seinem libertären Präsidenten von vielen Presseorganen hochgeschrieben wird, ist nicht verwunderlich. Man wartet in den libertär ausgerichteten Wirtschaftsredaktionen sehnlichst darauf, den Durchbruch der radikalen „freiheitlichen“ Ideologie vermelden zu können. Wenn allerdings eine große internationale Organisation wie die OECD sich dazu hinreißen lässt, dieses politische Spiel mitzuspielen, dann wird es ärgerlich. In einem Bericht vom Juni 2025 schreibt die Organisation über Argentinien:

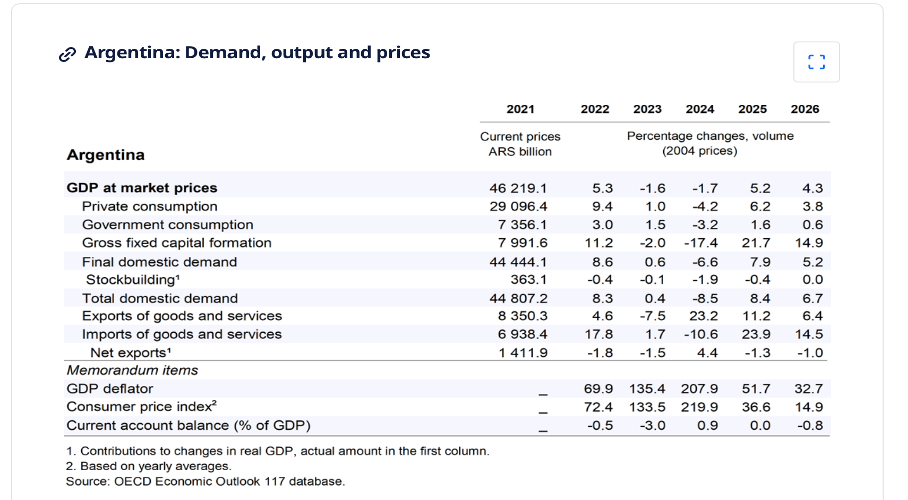

„Das BIP-Wachstum wird voraussichtlich robust bleiben und 2025 bei 5,2 % und 2026 bei 4,3 % liegen. Der private Konsum und die Investitionen werden sich weiter erholen, gestützt durch höhere reale verfügbare Einkommen, günstigere Finanzierungsbedingungen und ein sich verbesserndes Geschäftsumfeld. Die kürzlich Aufhebung der Kapitalbeschränkungen wird zu einer weiteren Verbesserung der Wirtschaftsstimmung und der Investitionen beitragen. Die Inflation wird weiter zurückgehen, wenn auch langsamer. Angesichts steigender Importe wird sich die Leistungsbilanz verschlechtern. (GDP growth is projected to be robust, at 5.2% in 2025 and 4.3% in 2026. Private consumption and investment will continue to recover, sustained by higher real disposable incomes, more favourable financing conditions and an improving business environment. The recent removal of capital restrictions will support further improvements in economic sentiment and investment. Inflation will continue to decline, albeit at a slower pace. Amid rising imports, the current account will deteriorate.)“

Höhere verfügbare Einkommen sind also in der Vorstellung der OECD der wichtigste Treiber des Wachstums – das ist mehr als erstaunlich. In der dazugehörigen Tabelle (siehe unten) findet man, dass der private Verbrauch in diesem Jahr um mehr als 5 Prozent zunehmen soll und die Investitionen gar um mehr als 20 Prozent zulegen. Aber woher kommt das höhere reale Einkommen der privaten Haushalte in einem Land wie Argentinien? Wieso sind die Löhne plötzlich deutlich schneller gestiegen als die Inflation? Konnten die Unternehmen die Lohnerhöhungen in diesem Jahr nicht mehr in höhere Preise überwälzen, obwohl sich die wirtschaftliche Lage verbessert hat? Und wenn es so wäre, was ist dann mit den Gewinnen der Unternehmen? Die müssen stark gesunken sein. Wie aber passt das zur massiven Ausweitung der Investitionstätigkeit?

Noch erstaunlicher wird die Analyse der OECD, wenn man die politischen Rahmenbedingungen betrachtet. Nach der Einschätzung der OECD selbst ist die Politik nämlich durchweg restriktiv. Sie schreibt:

„Die Geldpolitik muss restriktiv bleiben, um die Inflation auf einem deutlich rückläufigen Kurs zu halten. Die Finanzpolitik sollte auf den jüngsten erfolgreichen Anpassungen aufbauen und nachhaltigere Konsolidierungsmaßnahmen ergreifen, um weiterhin solide Haushaltsergebnisse zu erzielen. Dazu gehören die schrittweise Abschaffung von Subventionen und die Steigerung der Effizienz des öffentlichen Sektors bei gleichzeitiger Ersetzung verzerrender Steuern durch breitere Einkommens- und Verbrauchssteuerbasen. Die jüngsten Bemühungen zum Abbau der regulatorischen Belastungen werden die Produktivität steigern und sollten fortgesetzt werden… (Monetary policy will need to remain tight to maintain inflation on a firmly downward path. Fiscal policy should build on the recent successful adjustment with more sustainable consolidation measures, to maintain strong fiscal outcomes. This includes phasing out subsidies, and raising public-sector efficiency, while replacing distortionary taxes by broader income and consumption tax bases. Recent efforts to reduce the regulatory burden will boost productivity and should be continued…)“

Bei restriktiver Geldpolitik und restriktiver Finanzpolitik also gibt es in Argentinien einen starken Aufschwung und einen Investitionsboom. Da hat man in Argentinien offenbar die Wirtschaftspolitik völlig neu erfunden. In den USA und in Europa muss die Geldpolitik eine Rezession in Gang setzen, wenn sie die Inflation verringern will, weil sie nur über einen Rückgang der Investitionstätigkeit und steigende Arbeitslosigkeit genügend Druck auf die Löhne ausüben kann. In Argentinien jedoch gibt es stark steigende Reallöhne, stark steigende Gewinne, stark steigende Nachfrage und gleichzeitig eine restriktive Geldpolitik, die geeignet ist, die Inflation einzudämmen. Das ist offensichtlich kompletter Unsinn. Folglich sind auch die Prognosen von 5 in diesem und 4 Prozent Wachstum im nächsten Jahr reine Fantasie.

Wie ist die Lage?

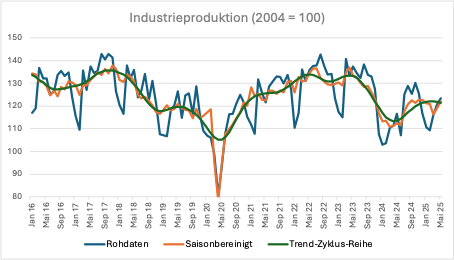

Die wenigen verlässlichen Fakten, die es aktuell gibt, sehen ganz anders aus. Die Industrieproduktion (hier in Spanisch zu finden) hat sich nach einem tiefen Einbruch im Jahr 2024 leicht erholt, stagniert allerdings auf einem niedrigen Niveau (Abbildung 1). Zuletzt lag sie im Mai 2025 genau auf dem Niveau vom September 2024. Der Trend-Zyklus, der die Daten sowohl um saisonale als auch kurzfristige Schwankungen bereinigt, spricht eindeutig gegen die Existenz eines Aufschwungs, den man einfach fortschreiben könnte.

Abbildung 1: Index der Industrieproduktion (IPI manufacturero)

Quelle: Instituto Nacional de Estadística y Censos (INDEC)

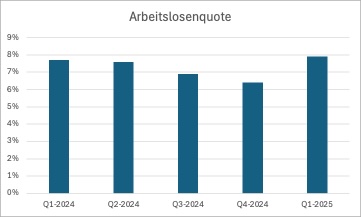

Auch die Arbeitslosigkeit entwickelt sich wieder in die gegenläufige Richtung. Nachdem der Rückgang der Arbeitslosigkeit im vierten Quartal 2024 auf 6,4 Prozent auch in den wirtschaftsliberalen Leitmedien Jubelstürme ausgelöst hat und als Beweis für den „Erfolg“ von Mileis radikalem Programm verkauft wurde, muss nun Ernüchterung einkehren. Die Zahlen für das erste Quartal 2025 zeigen einen hohen Anstieg auf 7,9 Prozent – was den höchsten Wert seit der Pandemie markiert. Der Arbeitsmarktbericht (hier in Spanisch zu finden) spricht davon, dass in Argentinien die Zahl aller von Arbeitslosigkeit betroffenen Personen (einschließlich der Stillen Reserve) bei etwa 30 Prozent aller Erwerbstätigen liegt.

Abbildung 2: Entwicklung der Arbeitslosigkeit 2024/2025

Quelle: INDEC

Die monetäre Lage ist weiter extrem schwierig. Sowohl auf Seiten der Binnenwirtschaft als auch bei der Außenwirtschaft sind nur negative Impulse zu erwarten. Die kurzfristigen Nominalzinsen liegen laut argentinischer Nationalbank im Mai 2025 bei etwa 30 Prozent, wobei Bankkunden weit höhere Raten zu verkraften haben. Die Inflationsrate lag im Mai bei 43 Prozent. Das bedeutet bei dem aktuellen Stand, dass die Realzinsen nahe null liegen oder sogar negativ sind. Damit wäre die Geschichte von der restriktiven Geldpolitik aktuell schon ausgeräumt. Wenn allerdings die Erwartung vorherrscht, dass die Inflationsrate weiter fällt – die Zentralbank spricht von einer erwarteten Inflationsrate von 20 Prozent (wie die ermittelt wurde, konnten wir nicht herausfinden), dann ist die Geldpolitik extrem restriktiv und eine Investitionsbelebung ist vollkommen unmöglich.

Offensichtlich ist aber, dass die Zentralbank nichts tut, um eine niedrigere Inflation aktiv herbeizuführen, denn dazu hätte sie die Zinsen schon lange vorher deutlich über die aktuelle Inflationsrate anheben müssen. Damit ist auch das vielfach verbreitete Märchen entlarvt, wonach die Zentralbank systematisch eine Geldmenge (die monetary base oder Zentralbankgeldmenge) absolut verringert, um der Inflation Herr zu werden. So etwas ist bei einer nominal sehr stark wachsenden Wirtschaft (bei 40 Prozent Inflation!) wie der argentinischen einfach nicht möglich, ohne dass die Zinsen so stark heraufgesetzt werden, dass die Investitionstätigkeit einbricht.

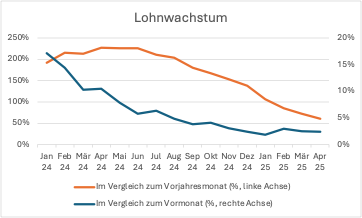

Inzwischen gibt es auch Daten zur Lohnentwicklung, die klar zeigen, wo die Ursache der rückläufigen Inflationsraten zu suchen sind (hier in Spanisch zu finden). Es ist eine deutlich abnehmende Lohndynamik, die den Rückgang der Inflation erklärt. Seit dem Herbst 2024 hat sich das nominale Lohnwachstum von Monat zu Monat, bei Werten von 2 bis 3 Prozent stabilisiert (Abbildung 3). Im Vergleich zum Vorjahr liegen die Lohnsteigerungen allerdings noch deutlich höher – zuletzt bei einer Größenordnung von 72 Prozent (März 2025) und 60 Prozent (April 2025).

Das bedeutet, dass bei einer Inflationsrate von 40 Prozent, die Realeinkommen der Arbeitnehmer zuletzt tatsächlich deutlich gestiegen sind. Es bedeutet aber auch, dass die Gewinne der Unternehmen enorm unter Druck geraten sind. Selbst wenn es zu einer Belebung des privaten Verbrauchs kommt, ist an eine Belebung der Investitionstätigkeit nicht zu denken.

Abbildung 3: Entwicklung der Nominallöhne 2024/2025

Quelle: INDEC

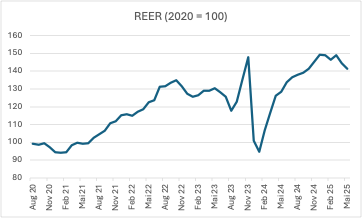

Diese Konstellation ist unmittelbar das Ergebnis der Politik des Präsidenten, der versucht, mit einer enormen realen Aufwertung des Pesos die Inflation zurückzudrängen. Der entscheidende Indikator für Wettbewerbsfähigkeit, der reale effektive Wechselkurs des argentinischen Pesos, befindet sich auf einem Niveau, das enorme Kontraktionswirkungen mit sich bringt (Abbildung 4). Das sieht selbst die OECD, die (in der obigen Tabelle) eine erhebliche Zunahme der Importe (plus 24 Prozent) im Vergleich zu den Exporten (plus 11 Prozent) vorhersagt.

Abbildung 4: Wettbewerbsfähigkeit (Realer effektiver Wechselkurs)

Quelle: BIS

Der sogenannte Ankeransatz (vgl. dazu diesen Artikel), den Milei durchsetzen will, hat zur Folge, dass die heimischen Unternehmen selbst die verminderten Lohnsteigerungen nicht mehr in den Preisen überwälzen können, weil die Konkurrenz aus dem Ausland übermächtig ist. Wenn sie versuchen, die Preise niedrig zu halten, verlieren sie ihre wirtschaftliche Substanz, erhöhen sie die Preise, um wenigstens keine Verluste zu machen, verlieren sie in großem Maße Marktanteile gegenüber der Konkurrenz aus dem Ausland. Auf diese Weise manövriert sich das Land in eine unhaltbare Abhängigkeit von Importen, die früher oder später in einer großen Währungskrise enden muss.

Keine Lösung in Sicht

Es ist mehr als bedenklich, dass eine große internationale Organisation wie die OECD sich dazu verleiten lässt, einen Bericht zu verfassen, der keinerlei ernsthafte Analyse enthält, sondern den weit verbreiteten Vorurteilen der libertären Community Vorschub leistet. Für Argentinien gibt es keine einfachen Auswege aus der vertrackten Lage. Jedenfalls gibt es keine, die ohne eine Kehrtwende des Staates zu erreichen sind.

Der Präsident müsste über seinen eigenen libertären Schatten springen und im Verein mit den Gewerkschaften und den Unternehmen nach einem Weg suchen, wie man die Inflation ohne permanente Restriktion von Seiten der Geldpolitik oder von Seiten der Außenwirtschaft in erträgliche Größenordnungen bringt. Nur wenn der Deflationsdruck vermindert und gleichzeitig die Wettbewerbsfähigkeit Argentiniens wiederhergestellt wird, kann die Marktwirtschaft das leisten, was man von ihr erwartet. Mit der Kettensäge ist das nicht zu bewerkstelligen, sondern nur mit viel diplomatischen Geschick und einer besseren Einsicht in die wirtschaftlichen Zusammenhänge.