Heiner Flassbeck und Erik Münster

In einer aktuellen Rede hat die EZB-Direktorin Isabel Schnabel die Mandate der europäischen und der amerikanischen Zentralbank verglichen und kommt zu dem überraschenden Ergebnis, das singuläre Mandat der EZB (nämlich nur Preisstabilität als Ziel zu haben) sei dem dualen Mandat der FED (Beschäftigung und Preisstabilität gleichwertig zu verfolgen) ebenbürtig. Auf dieser Seite ist genau das in der Vergangenheit mehrfach bestritten worden (z. B. hier).

Duales Mandat nicht nötig?

Nach Auffassung von Schnabel ist ein duales Mandat nicht nötig. Zur Begründung führt sie an, die geldpolitischen Maßnahmen seien sowieso sehr ähnlich, ganz gleich, welchem Mandat eine Zentralbank folgt. Diese Position erklärt sie am Beispiel der Pandemie. Sie nennt dabei drei Lektionen, die man zur Kenntnis nehmen müsse.

In der ersten Lektion stellt sie fest, dass vor der Corona-Pandemie die Zinsen historisch niedrig gewesen waren, es habe also eine sehr expansive Geldpolitik gegeben, die versucht habe, Beschäftigung und Wachstum anzuregen. Dann aber kam der durch die Pandemie verursachte Angebotsschock, der die EZB veranlasste, die Zinsen kräftig zu erhöhen. Da solche Schocks, angesichts der momentanen Konflikte immer häufiger auftreten könnten, plädiert sie dafür, den Fokus mehr und mehr auf das Inflationsziel zu richten und das Ziel der Vollbeschäftigung als nebensächlich zu betrachten.

Das ist eine erstaunliche Logik. Eine Zentralbank, die versteht, dass ein Angebotsschock in der Regel einen Nachfrageschock nach sich zieht (wie hier erklärt), muss sich gerade auf die Vollbeschäftigung konzentrieren, weil sie weiß, dass der Angebotsschock in seiner Wirkung auf die Preise nur temporär ist. Gerade in Zeiten vermehrter Angebotsschocks sollte eine Zentralbank in der Lage sein, temporäre Effekte auf das Preisniveau von wirklicher Inflation (also eine Beschleunigung der Preissteigerungsraten) zu unterscheiden. Sie wird folglich bei einem Angebotsschock nicht übereilt die Zinsen erhöhen, weil sie sonst den nachfolgenden Nachfrageschock mit seinen negativen Auswirkungen auf die Beschäftigung verstärkt.

USA bei Vollbeschäftigung, Europa weit davon entfernt

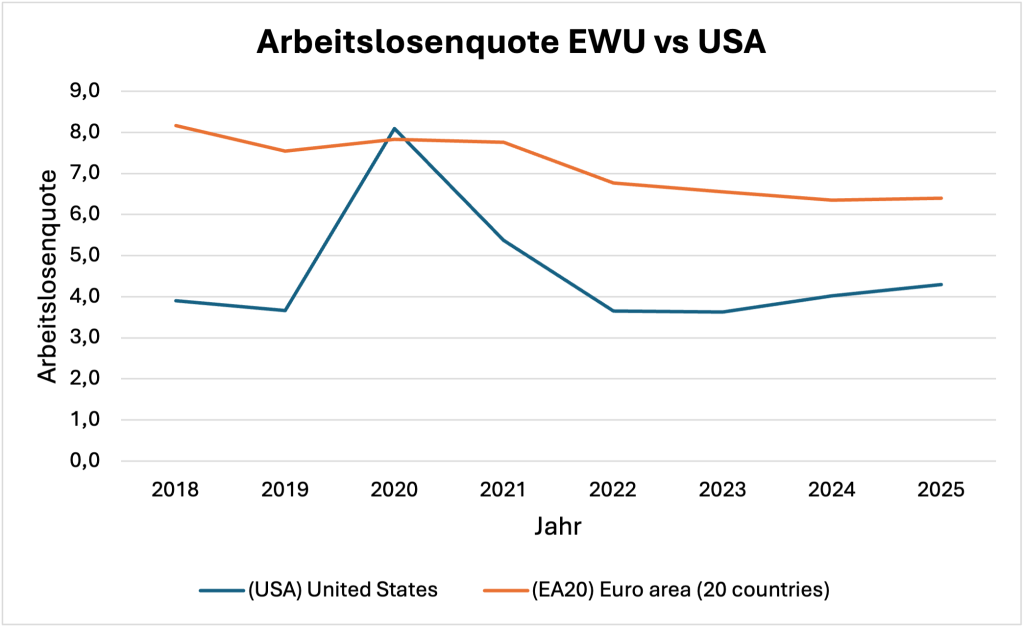

In ihrer zweiten Lektion erklärt Schnabel, warum es angesichts der expansiven Geldpolitik vor der Corona-Pandemie notwendig war, in Europa den Fokus vor allem auf Preisstabilität zu legen. Die zu lockere Geldpolitik vor der Pandemie habe nämlich zu einem hohen Beschäftigungsstand geführt, was Zweitrundeneffekte bei den Löhnen begünstigte, die dann zu wirklicher Inflation hätten führen können. Die Behauptung eines hohen Beschäftigungsstandes ist allerdings mehr als fraglich. Wenn man Europa mit den USA vergleicht, ist es geradezu abwegig, von einem hohen Beschäftigungsniveau in Europa zu reden. Die Abbildung 1 zeigt die Arbeitslosenquote für die Eurozone und die USA im Vergleich der Jahre von 2018 bis 2024.

Abbildung 1

Offensichtlich war der Arbeitsmarkt in der Eurozone – vor allem im Vergleich zu den USA alles andere als „tight“. Im Gegenteil, die Arbeitslosenquote lag vor der Pandemie zwischen sieben und acht Prozent und in den USA bei vier Prozent. Nach der Pandemie ist die Quote in Europa zwar leicht gesunken, von Vollbeschäftigung ist man in Europa aber immer noch meilenweit entfernt. In den USA bedeuten die vier Prozent Vollbeschäftigung, und zwar auch im Vergleich zu der Bretton Woods Ära, als die gesamte Welt vollbeschäftigt war.

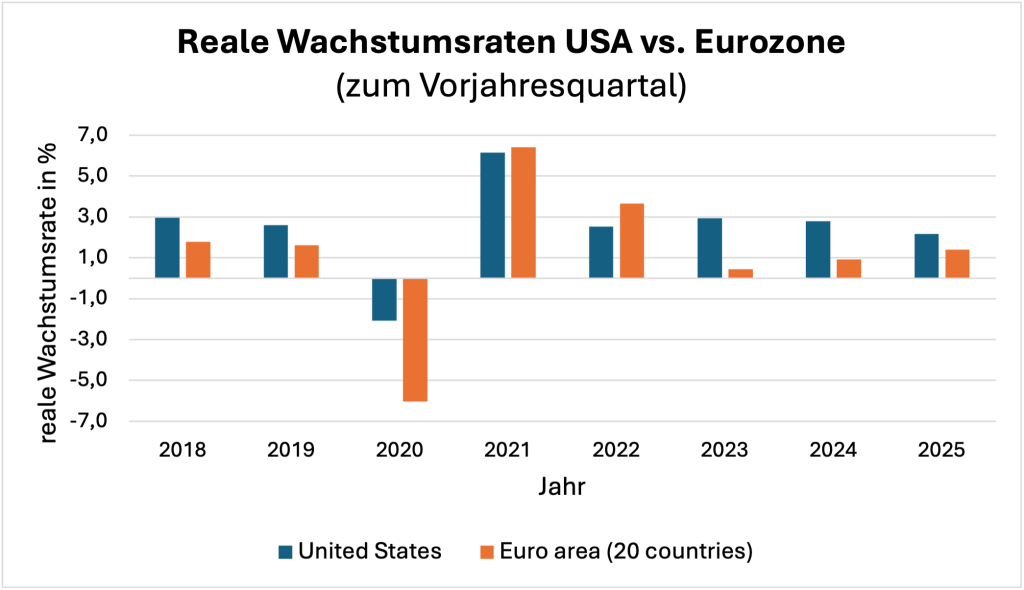

Hinzu kommt, dass das reale Wachstum in den USA deutlich höher als in der EWU war (Abbildung 2). Insbesondere in den Jahren 2023 und 2024 lag die Wachstumsrate in der EWU unter einem Prozent, in den USA aber bei fast drei Prozent. Folglich gab es in der kritischen Zeit nach der Pandemie den USA eine boomende Wirtschaft nahe Vollbeschäftigung und in der EWU eine extrem lahmende Wirtschaft mit hoher Arbeitslosigkeit.

Abbildung 2

Quelle: OECD real GDP growth

Der Logik von Frau Schnabel folgend waren die USA und die FED nach der Pandemie weit stärker der Gefahr ausgesetzt, durch Zweitrundeneffekte in eine sich beschleunigende Inflationsspirale zu geraten.

Wirtschaftspolitik in den USA weit aggressiver pro Beschäftigung

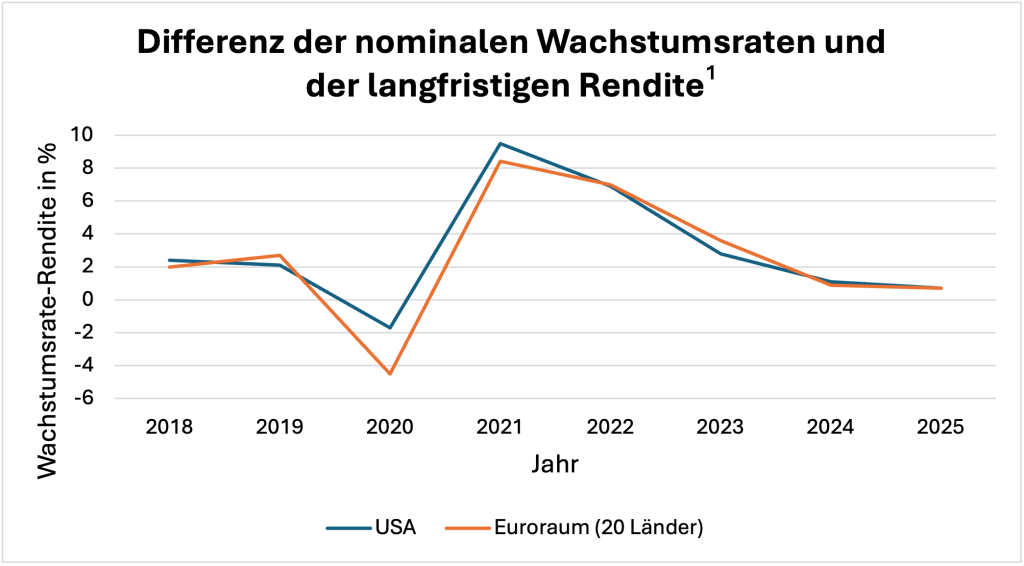

Das zeigen auch die Investitionsbedingungen in beiden Regionen. Der Vergleich des nominalen Wachstums und der langfristigen Rendite (also die Rendite auf 10-jährige Staatsanleihen) ist eine gute Annäherung an die Antwort auf die Frage, ob es sich in einem Land lohnt, mehr zu investieren. Ist das Wachstum durchgängig höher als der Zins, lohnt es sich tendenziell, mehr zu investieren (Abbildung 3).

Abbildung 3

Quellen: FRED; Gross Domestic Product, Billions of Dollars, Annual, Not Seasonally Adjusted; Market Yield on U.S. Treasury Securities at 10-Year Constant Maturity, Quoted on an Investment Basis, Percent, Annual; ECB, Eurostat; Euro Area 10 Years Government Benchmark Bond – Yield; Bruttoinlandsprodukt (BIP) zu Marktpreisen – jährliche Daten, ¹Rendite auf 10-jährige Staatsanleihen

Die Werte für den hier interessierenden Zeitraum von 2022 bis 2025 sind fast gleich. Das bedeutet, dass die Geldpolitik der FED genauso ausgerichtet war, wie die der EZB. Im oben beschriebenen Kontext von Vollbeschäftigung und hohem realen Wachstum in den USA, ist die Wirkungsweise der amerikanischen Geldpolitik allerdings ganz anders einzuschätzen als die der EZB. Im Euroraum hätte man entweder eine deutliche Zinssenkung gebraucht oder eine expansive Finanzpolitik, um ähnlich gute Ergebnisse zu erzielen wie die USA.

Die europäische Geldpolitik war also, verglichen mit der der FED, alles andere als expansiv und es spricht alles dafür, dass es sehr wohl ein großer Unterschied ist, ob eine Zentralbank ein singuläres oder duales Mandat besitzt.

In ihrer dritten und letzten Lektion bläst Schnabel weiter ins Horn der liberalen Angebotsökonomen. Da die europäische Wirtschaft nahe an ihrem Potentialwachstum agiere, die Arbeitslosigkeit niedrig und die Fiskalpolitik expansiv ausgerichtet sei, könne man mit einer nachfrageorientierten expansiven Geldpolitik nichts ausrichten. Wenn die Geldpolitik zu expansiv sei, könne das, ähnlich wie vor der Corona-Pandemie, einen Angebotsschock verstärken. Sie fügt hinzu, man müsse jederzeit wachsam sein: Angesichts der hohen Auslastung der europäischen Wirtschaft, stehe die nächste Inflation kurz bevor (das wurde schon hier deutlich kritisiert). Und das sagte sie, ohne dass die Ölpreise schon gestiegen waren.

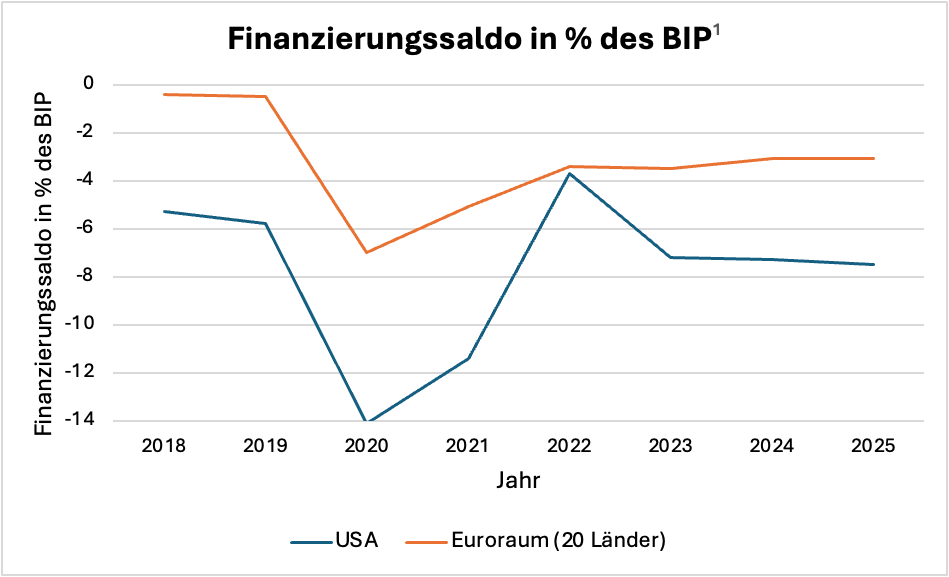

Auch hier fragt man sich, welche Wirtschaft Schnabel meint, wenn sie sagt, die Fiskalpolitik sei expansiv. Europa ist von einer expansiven Fiskalpolitik extrem weit entfernt. In der Abbildung 4 findet man den staatlichen Finanzierungssaldo der USA und der EWU.

Abbildung 4

Quellen: FRED; General government net lending/borrowing for United States, Percent of GDP, Annual. Eurostat; Defizit (-) und Überschuss (+) des Staates – jährliche Daten, Für 2025 prognostiziert die OECD einen Saldo von -7,5% für die USA und -3,1% für den Euroraum)

Ohne weiteres ist zu erkennen, dass die Defizite in den USA in allen Jahren größer als in Europa sind. Insbesondere das erklärt, warum die USA durchgehend weit bessere Wachstums- und Beschäftigungsergebnisse erzielen. In den vergangenen Jahren sind trotz Vollbeschäftigung und hohen Wachstumsraten die Defizite in den USA weiter gestiegen. In der EWU sind sie trotz sehr geringer Wachstumsraten sogar gesunken.

Fazit

Frau Schnabel liegt demnach auch hier mit ihrer Einschätzung neben der Sache. In Europa gibt es weder eine expansive Geld- noch eine expansive Fiskalpolitik. Die Nachfrage ist zu schwach und die Kapazitäten der Wirtschaft sind nicht ausgelastet. Europa ist weit von Vollbeschäftigung entfernt. Die Zurückweisung eines dualen Mandats durch die EZB-Spitze steht auf einem sehr dünnen Fundament. Man kann die Rechtfertigungen von Frau Schnabel auch als Realitätsverweigerung ansehen.

In Deutschland und Europa hat sich der ökonomische Mainstream seit Jahrzehnten auf eine Rollenverteilung in der Wirtschaftspolitik festgelegt, bei der die Tarifpartner die Verantwortung für die Beschäftigung übernehmen und die Geldpolitik die Verantwortung für die Preisniveaustabilität. Das ist Neoklassik gepaart mit Monetarismus. In einem Land wie den USA, wo der Geldpolitik die Verantwortung für die Beschäftigung direkt übertragen wird, herrschen offenbar völlig andere Vorstellung von zentralen makroökonomischen Zusammenhängen. Es gibt dort keinen Monetarismus und keinen neoklassischen Arbeitsmarkt, wo man darauf setzen würde, dass durch Lohnsenkung jederzeit Vollbeschäftigung hergestellt werden kann.

in Europa würde die direkte Verantwortung der Geldpolitik für Beschäftigung als eine Schwächung der Verantwortung der Tarifpartner interpretiert und vom ökonomischen Mainstream glatt abgelehnt. Angesichts dessen zu behaupten, ein duales Mandat unterscheide sich nicht wesentlich von einem einfachen Mandat, ist durch nichts gerechtfertigt. Es liegen Welten zwischen den beiden theoretischen Vorstellungen und, wie hier gezeigt, sind die Unterschiede in der Praxis ebenfalls enorm. Die USA schneiden durchweg viel besser ab.