(dieser Artikel ist heute auf Telepolis erschienen)

Es geht schon los: Eine der größten deutschen Gewerkschaften, die Chemiegewerkschaft IGBCE, geht ohne konkrete Forderung in die Tarifverhandlungen, die noch im Januar beginnen. „Jeder Job zählt, jeder Euro zählt“, plakatiert die Gewerkschaft zwar, wer aber die Jobs klar vor die Euros stellt, will nicht mehr Geld, sondern Beschäftigungssicherung. Und Beschäftigungssicherung, so die gewerkschaftlich-betriebswirtschaftliche Pseudologik, bedeutet Verzicht bei den Löhnen. Die Arbeitgeber haben eine Nullrunde angeboten und man kann jetzt schon ziemlich genau sagen, was rauskommt: Ein Abschluss in der Nähe von 1.5 Prozent.

Bei VW in Deutschland stehen die Mitarbeiter sogar „vor schmerzhaften Einschnitten“, weil der Konzern all die Klauseln zieht, die im letzten Tarifvertrag vereinbart worden sind, wenn sich die wirtschaftliche Lage nicht durchgreifend verbessert. Der IG Metall wird nichts übrig bleiben, als auch anderswo Reallohnverluste hinzunehmen. Man muss kein Prophet sein, um vorherzusagen, dass die politischen Parolen über die „zu hohen Arbeitskosten“ in Deutschland bei allen Gewerkschaften das Herz in die Hose rutschen lassen. Das Ergebnis werden Abschlüsse von maximal zwei Prozent sein.

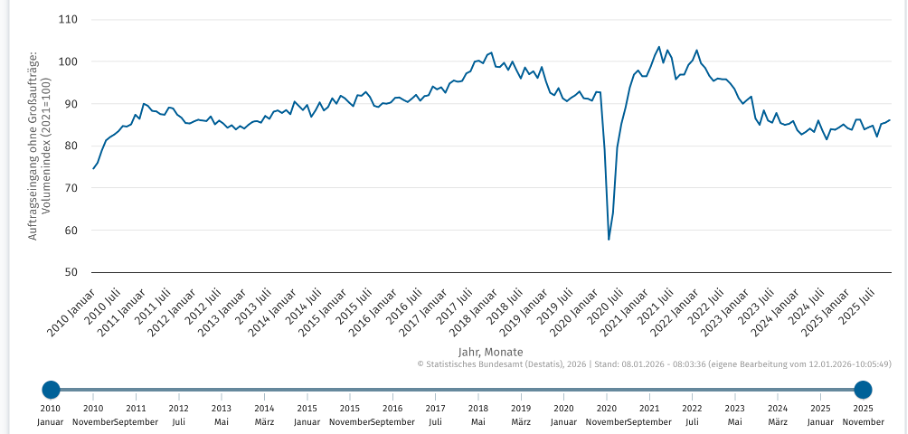

Die wirtschaftliche Lage in Deutschland hat sich auch nach einigen Daten für den November, die nach oben zeigten, nicht verbessert (Abbildung des Statistischen Bundesamtes). Ohne Großaufträge (aus dem militärischen Bereich) verharrt der gesamte Auftragseingang bei der deutschen Industrie auf dem Rezessionsniveau. Die Stimmungsindikatoren lassen für den Dezember sogar erneut einen Rückschlag erwarten.

Die Arbeitskosten in der EWU steigen weniger stark

Die Arbeitskosten in ganz Europa, die im dritten Quartal 2025 noch mit 3,3 Prozent gestiegen sind (Abbildung von Eurostat), bewegen sich rasant auf die Zwei-Prozent-Marke zu. Ob der Rückgang der Zuwachsraten dort ein Ende findet, ist stark zu bezweifeln. Frankreich liegt schon eine Weile klar unter zwei Prozent, Spanien lag genau bei zwei Prozent und Italien nur noch leicht darüber. Geht Deutschland, das im Herbst 2025 noch über drei Prozent lag, auf zwei Prozent oder gar darunter, werden die Löhne in gesamten Euroraum in Kürze vermutlich um weniger als zwei Prozent steigen.

Dass allerdings ein Land wie Bulgarien, das gerade Mitglied der Eurogruppe geworden ist, im dritten Quartal 2025 einen Anstieg der Arbeitskosten von sage und schreibe über 12 Prozent aufwies, ist ein erneuter Beleg dafür, dass dieses Land allein wegen politischer Erwägungen in die Währungsunion aufgenommen wurde. Selbst die Erzeugerpreise steigen in dem Land zweistellig. Die Folgen werden, wie zuletzt hier beschrieben, dramatisch sein.

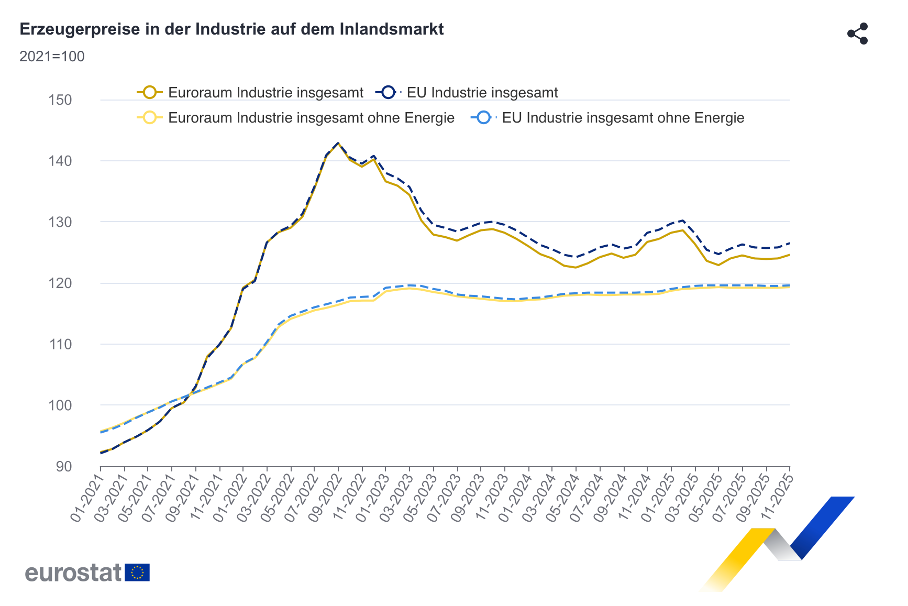

Erzeugerpreise als Indikator

Wenn man wissen will, was passiert, wenn die Lohnabschlüsse deutlich sinken, muss man nur die Erzeugerpreise in der Industrie im Euroraum anschauen. Die sind auch im November 2025 (ohne Energie) absolut konstant geblieben und haben damit fast drei Jahre absoluter Konstanz hinter sich (Abbildung von Eurostat). Der Wettbewerbsdruck in diesem Bereich muss unheimlich groß sein (wie hier beschrieben), wenn es den Unternehmen dort nicht gelingt, bei den in den letzten drei Jahren durchaus merklichen Lohnerhöhungen (von vier bis fünf Prozent pro Jahr) die Preise auch nur um einen Millimeter zu erhöhen.

Von geringeren Lohnzuwächsen erwartet man in der Politik eine Verbesserung der internationalen Wettbewerbsfähigkeit und damit die Schaffung neuer Arbeitsplätze – zulasten anderer Länder. Doch diese Rechnung wird nicht aufgehen. Das Einzige, was jedoch passieren wird, wenn sich die Lohnerhöhungen in Europa der Zwei-Prozent-Marke nähern, wird noch größerer Druck auf die Erzeugerpreise und damit auf die Verbraucherpreise all der Produkte bedeuten, die mit industriellem Input hergestellt werden. Die Erzeugerpreise werden absolut sinken und die Zielmarke von zwei Prozent bei den Verbraucherpreisen wird unterschritten werden.

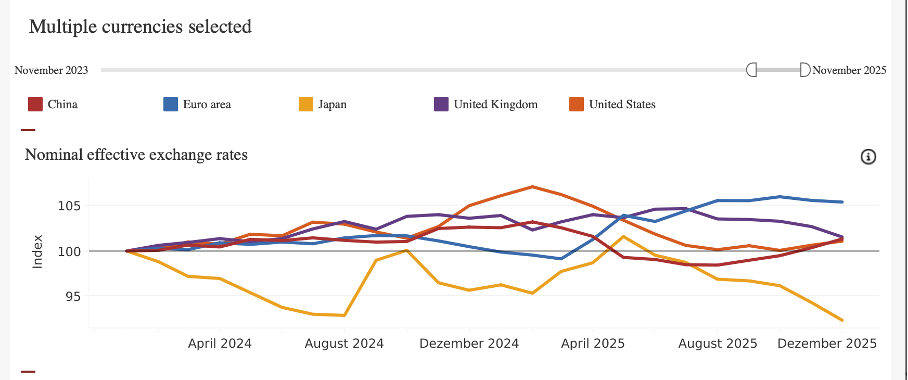

Auf die internationale Wettbewerbsfähigkeit Europas und der EWU hat das keine Auswirkungen, weil der Euro, der schon 2025 vor allem gegenüber dem US-Dollar deutlich aufgewertet hat, noch einmal zulegen wird. Nominal hat die Eurozone seit Anfang 2025 gegenüber einer großen Gruppe von Handelspartnern um etwa fünf Prozent aufgewertet (Abbildung der BIZ). Kommt es noch einmal zu einer ähnlich großen Aufwertung in diesem Jahr, kann man mit keiner Lohnzurückhaltung diese Verluste an Wettbewerbsfähigkeit ausgleichen. Selbst wenn es nicht zu weiteren Aufwertungen kommt, sollten die Drohungen des größten Handelspartners die Zollschranken noch weiter zu erhöhen, Grund genug sein, alle Hoffnungen auf eine Verbesserung der Wettbewerbsfähigkeit durch relative Lohnsenkung in den Wind zu schreiben.

Was noch viel schwerer wiegt: Weil die Spitze der EZB auf dem falschen Dampfer sitzt und über Zinserhöhungen statt über Zinssenkungen nachdenkt, bedeuten geringe Lohn- und Preiserhöhungen oder gar die Senkung von beidem eine massive Verschlechterung der Investitionsbedingungen. Der für die Investoren entscheidende Realzins steigt, wenn die Preise nicht mehr gehalten werden können und gleichzeitig der nominale Zins nicht sinkt oder sogar steigt.

Die EZB hat sich verrannt

Wie sehr die EZB sich verrannt hat, kann man leicht zeigen. Für Direktoriumsmitglied Isabel Schnabel ist die Euro-Wirtschaft auf Kurs, weil das aktuelle Wachstum das sogenannte Potenzialwachstum überschreitet. Das, was viele Ökonomen als Potenzialwachstum bezeichnen, ist allerdings die unmittelbare Folge der Wachstumsschwäche der vergangenen Jahre, was heißt, sie erwartet, dass die europäische Wirtschaft ein ganz klein wenig stärker als sehr schwach wächst. Bei Wachstumsvorhersagen um 1 Prozent für den gesamten Euroraum, kann kein ernstzunehmender Mensch von einer „Wirtschaft auf Kurs“ sprechen. Die US-Wirtschaft wird trotz der schon einige Jahre anhaltenden Vollbeschäftigung wiederum um etwa 2 Prozent wachsen.

Der große Treiber des Wachstums ist für Schnabel der „robuste“ Arbeitsmarkt mit geringer Arbeitslosigkeit und starkem Lohnwachstum. Wieso in Europa der Arbeitsmarkt mit einer Arbeitslosenquote von über 6 Prozent und einer Jugendarbeitslosigkeit von fast 15 Prozent „robust“ ist, bleibt das Geheimnis von Frau Schnabel. Wie schon früher beobachtet, reicht ihre Erinnerung offenbar nur bis 1999; davon, dass auch Europa einmal Vollbeschäftigung mit Raten von etwa drei Prozent hatte, will sie einfach nicht wissen. Dass die Lohnsteigerungen in den großen Ländern der EWU gerade in die Knie gehen, hat sie leider nicht zur Kenntnis genommen.

Das Tollste ist, dass sie findet, das Risiko bei der Inflation sei eine Beschleunigung, nicht eine Abschwächung. Sie begründet das unter anderem damit, dass die „Inflation“ für Industriegüter sich auf dem Vorpandemieniveau stabilisiert hätten. (non-energy industrial goods inflation has stabilised around the pre-pandemic average). Das ist eine glatte Falschaussage, nicht die „Inflation“ hat sich stabilisiert, sondern die Preise sind, wie oben gezeigt, absolut stabil. Hätte sie richtigerweise über Preise geredet und nicht über Inflation, hätte sie ihre Aussage über die Inflationsrisiken niemals machen können.

Insgesamt ist das eine sehr schlechte Ausgangslage für die deutsche und für die europäische Wirtschaft. Finanzpolitik, die nur noch Rüstung kennt und ansonsten auf Teufel komm raus spart, Geldpolitik, die die Lage fundamental missversteht, und die Drohung der Politik in Deutschland, auf Lohnsenkungskurs zu gehen, sind ein Mischung, die jeden vernünftigen Menschen zum Schaudern bringt.