Verteilungsfragen treten in der aufgeheizten wirtschaftspolitischen Debatte wieder in den Vordergrund. Auf Seiten der Arbeitnehmer wird darüber gerätselt, ob sich die Gewerkschaften in den vergangenen turbulenten Jahren mit Corona und ungewohnt hohen Preissteigerungsraten angemessen geschlagen haben. Auf der Seite der Arbeitgeber wird – wieder einmal – beklagt, dass die Arbeitskosten zu hoch sind. Es ist an der Zeit, ein Fazit der ersten Hälfte der 20er Jahre zu ziehen.

Ein einfacher Blick zurück zeigt die Verläufe der relevanten Daten, nämlich der Löhne, der Preise und der Produktivität. Wir (mein Dank geht wieder einmal an Erik Münster!) haben das Jahr 2018 gleich einhundert gesetzt, weil es vor all den Verwerfungen der 20er Jahre liegt und damals niemand behauptet hat, die Löhne seien zu hoch. Ein Index hat den Vorteil, dass man die heute erreichten Niveaus miteinander vergleichen kann – immer unter der Annahme, dass das Basisjahr angemessen gewählt wurde.

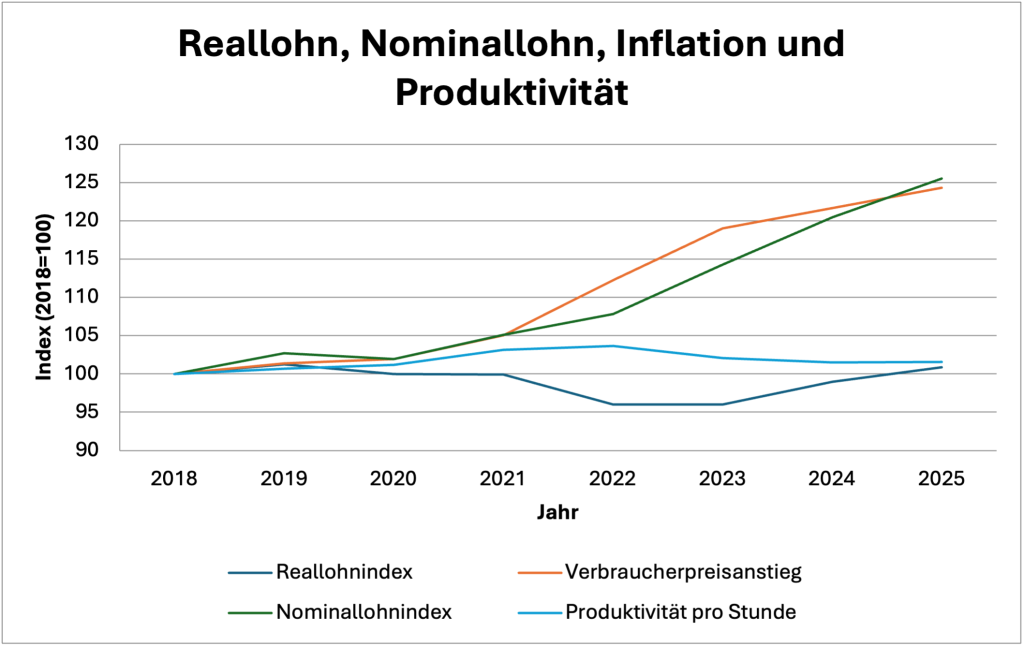

Die Inflationskurve seit 2018 (in rot) zeigt, dass die hohen Preissteigerungsraten ab dem Jahr 2021, die wesentlich auf politische Schocks zurückzuführen waren, überraschend kamen und es den Gewerkschaften zunächst nicht gelang, die Nominallöhne (die grüne Kurve) rasch an die Preissteigerungsrate heranzuführen. Die Folge waren erhebliche Verluste bei den Reallöhnen, die sich in der dunkelblauen Kurve zeigen. Erst ab dem Jahr 2023 stiegen die Nominallöhne stärker als die Preise und der Reallohnindex des Statistischen Bundesamtes steigt wieder an.

Quelle: Destatis: Reallohn- und Nominallohnindex (Quartalswerte), Arbeitsproduktivität je Erwerbstätigenstunde (VGR) 2018–2024, 2025 Prognose der Gemeinschaftsdiagnose

Insgesamt, also seit 2018, sind die Reallöhne fast nicht gestiegen. Zwar wurden die Verluste des Jahres 2021 inzwischen wettgemacht, aber das Niveau ist flach geblieben. Allerdings haben sich damit die Reallöhne aus der Sicht der Verbraucher fast perfekt an die Produktivität angepasst. Seit 2022 ist die Produktivität pro Stunde in Deutschland nicht mehr gestiegen, sondern ist sogar leicht gefallen. Auch die Produktivität liegt (wenn man für 2025 die Prognose der Institute mit plus 0,1 unterstellt) nur ganz leicht oberhalb des Niveaus von 2018.

Aus der Sicht der Produzenten in der Industrie, ich habe oft darauf hingewiesen (hier zuletzt), sieht das Bild allerdings anders aus. Hier gab es auf der Erzeugerstufe seit Beginn des Jahres 2023 in Deutschland und in ganz Europa überhaupt keine Preissteigerungen, offensichtlich, weil der Wettbewerbsdruck aufgrund der Rezession, die in Deutschland Mitte schon 2022 eingesetzt hatte, sehr hoch war. Damit haben diese Produzenten tatsächlich Löhne bezahlen müssen, deren Kosteneffekte sie nicht in den Preisen überwälzen konnten.

Allerdings mag man einwenden, dass die Preissteigerungen auf der Erzeugerstufe der Industrie in den Jahren zuvor auch viel höher waren als die auf der Verbraucherstufe, so dass die Unternehmen hohe Extragewinne erzielten. Das wäre richtig, wenn es nicht massive Importpreissteigerungen gegeben hätte, die von den deutschen Unternehmen nur weitergegeben wurden. Deutschland und die deutschen Unternehmen hatten eine starke Verschlechterung ihrer Terms of Trade zu verkraften, die den im Inland zur Verfügung stehenden Verteilungsspielraum verringert hat. Insofern ist es nicht leicht zu sagen, ob es damals in einzelnen Segmenten der deutschen Wirtschaft übermäßige Gewinne gegeben hat und in welcher Größenordnung. Offensichtlich ist gleichwohl, dass in allen Bereichen der deutschen Industrie die Gewinne seit Beginn der Rezession unter Druck sind.

Was folgt?

Das größte Problem der deutschen Wirtschaft ist nicht eine aus dem Ruder gelaufene Verteilung zwischen Arbeitern und Unternehmen („zu hohe Arbeitskosten“), sondern eine extrem schwache Wachstums- und Produktivitätsentwicklung. Die beste Erwartung, die der deutsche Arbeitnehmer und Konsument derzeit haben kann, ist die, dass er real gerechnet auf dem Niveau bleibt, das er gerade innehat. Jede Hoffnung auf eine Verbesserung der Lage ist verfehlt.

Der Grund: Wirtschaftspolitik in Deutschland gibt es nicht mehr. Es gibt Rentenpolitiker, es gibt Sozialpolitiker, es gibt Bürokratieexperten, Migrationsexperten und Ordnungspolitiker. Einen Menschen mit gesundem Menschenverstand sucht man im Berliner Regierungsviertel vergebens. Zunächst hat man in Berlin die längste deutsche Rezession und den dazugehörigen Investitionseinbruch verschlafen, und nun redet man über abwegige Themen, statt endlich einzusehen, dass man eine Wirtschaft in der konjunkturellen Talsohle und in einem Investitionstief nur mit konsequenter Nachfragepolitik von Seiten des Staates sanieren kann.

Doch die deutsche Politik wird sich wohl, angeführt von den nur noch lächerlich zu nennenden deutschen Angebotsökonomen, noch ein paar Jahre über die Bürokratie und den „Sozialstaat“ echauffieren, ohne dass eine wirtschaftliche Erholung auch nur in Sichtweite kommt. Die Ökonomenkaste scheint sich diesmal fest verabredet zu haben, keinen Millimeter von der Angebotsideologie abzuweichen, was darin zum Ausdruck kommt, dass es alle paar Tage einen neuen Aufruf gibt, in dem selbst ernannte „führende Ökonomen“ die reine Lehre anmahnen. Die Politik hat dem nichts entgegenzusetzen, weil es in Deutschland und Europa keinen einzigen Spitzenpolitiker mit ökonomischer Kompetenz gibt. Wer aber immer wieder die falsche Therapie anwendet, wird den Patienten schließlich umbringen, obwohl seine Heilung ein Klacks gewesen wäre.