Staatliche Schulden gelten gemeinhin als Gefahr für kommende Generationen und als Ausdruck politischer Verantwortungslosigkeit. Tatsächlich sind sie jedoch ein zentraler Bestandteil jeder funktionierenden Volkswirtschaft. Im zweiten Teil dieser Serie zeige ich, warum der Fokus auf die Schuldenquote ein verzerrtes Bild vermittelt – und wie er eine wirklich nachhaltige Finanzpolitik behindert.

Ein Gastbeitrag von Michael Paetz

Teil 2

Im ersten Teil dieser Reihe habe ich erläutert, wie missverständlich die staatliche Verschuldung in der öffentlichen Debatte dargestellt wird, und gezeigt, warum Ausgabenkürzungen in der Regel nicht zu einer Senkung, sondern häufig sogar zu einem Anstieg der Schuldenquote führen. Dies möchte ich im Folgenden noch einmal aufgreifen und anhand der historischen Entwicklung der deutschen Schuldenquote näher beleuchten.

Schuldenquote und Defizit hängen von externen Faktoren ab

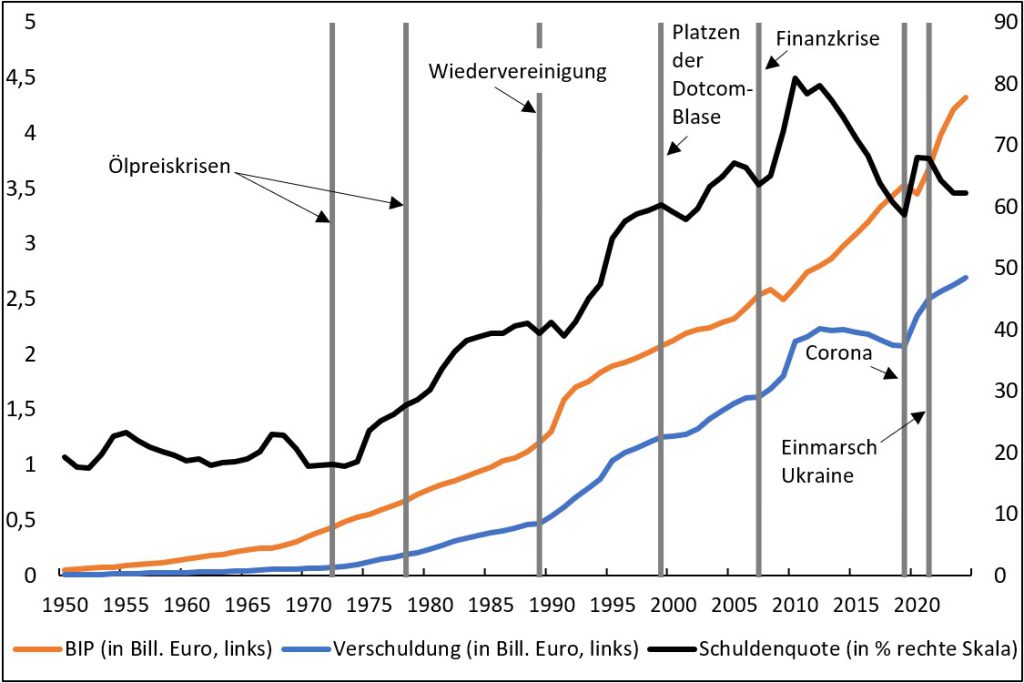

Abbildung 1 verdeutlicht, dass die Entwicklung der Schuldenquote stets von externen Ereignissen geprägt war. In der keynesianischen Ära der Nachkriegszeit profitierte Deutschland von einer hohen Auslandsnachfrage infolge eines einmaligen globalen Aufschwungs. Zudem führten umfangreiche Investitionen in den Wiederaufbau zu anhaltend hohen Wachstumsraten. Die Schuldenquote verharrte daher auf einem Niveau von lediglich etwas über 20 Prozent. Paradoxerweise begann die Schuldenquote in Deutschland – wie auch in vielen anderen Ländern – erst in den 1980er-Jahren deutlich zu steigen: seitdem Regierungen versuchen, ihre Haushalte durch Sparpolitik zu sanieren.

Abbildung 1: Schuldenquote, nominale Bruttoinlandsprodukt und Verschuldung in Deutschland, 1950 – 2024; Quelle: Statistisches Bundesamt.

Der Anstieg der Schuldenquote setzte mit den Ölpreiskrisen der 1970er-Jahre ein, da das BIP-Wachstum in der Folge stark einbrach. Dennoch konnte die Quote zunächst bei etwa 40 Prozent stabilisiert werden. Im Zuge der Wiedervereinigung sank sie vorübergehend – allerdings nicht, weil die Schulden reduziert wurden, sondern weil umfangreiche Investitionen in die neuen Bundesländer einen kräftigen wirtschaftlichen Aufschwung auslösten. Als die Bundesbank daraufhin die Zinsen anhob und damit ganz Europa in eine Rezession trieb, stieg die Verschuldung auf rund 55 Prozent – schlicht deshalb, weil die Schulden für den Wiederaufbau bei gleichzeitig sinkenden Wachstumsraten aufgenommen wurden.

Zu Beginn der 2000er-Jahre führte das Platzen der New-Economy-Blase und die anschließende „Haushaltskonsolidierung“ – wie oben beschrieben – zu einem erneuten Anstieg der Schuldenquote auf etwa 60 Prozent. Nach der globalen Finanzkrise von 2008 erhöhte die Regierung die Ausgaben, um die Wirtschaft zu stabilisieren; die Schuldenquote stieg infolgedessen auf rund 80 Prozent.

Ab 2010 sank sie wieder, weil das BIP dank einer hohen Exportnachfrage wuchs – allerdings auf Kosten der Handelspartner, deren Staatsverschuldung aufgrund der schwächeren Wirtschaftsdynamik zunahm. Zwischen 2013 und 2019 war dieser Effekt so stark, dass die absolute Höhe der Verschuldung in Deutschland sogar leicht zurückging. Nach dem Ausbruch der Corona-Pandemie stiegen die Staatsschulden selbstverständlich wieder an.

Diese Entwicklung zeigt deutlich: Staatliche Verschuldung darf niemals isoliert von der gesamtwirtschaftlichen Dynamik betrachtet werden. Da staatliche Ausgaben einen wesentlichen Teil der gesamtwirtschaftlichen Nachfrage bilden, beeinflussen sie direkt die Entwicklung des Bruttoinlandsprodukts – und können daher zu scheinbar paradoxen Reaktionen der Schuldenquote führen. Die Höhe der Staatsausgaben reagiert empfindlich auf äußere Einflüsse und kann ohne Berücksichtigung der Rahmenbedingungen politisch nicht festgelegt werden – auch wenn viele Finanzpolitiker dies gerne glauben machen möchten. Jeder Anstieg der Schuldenquote lässt sich auf exogene Faktoren zurückführen, nicht auf eine „gefräßige“ Regierung.

Was ist mit dem Vermögen?

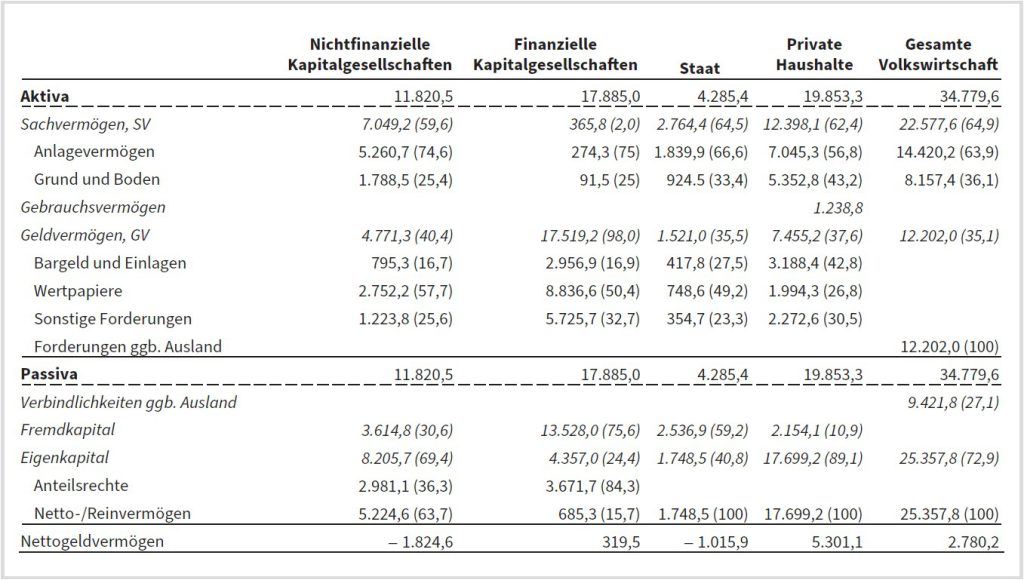

Die Nachhaltigkeit staatlichen Handelns anhand der Schuldenquote zu beurteilen, ist zudem aus mindestens einem weiteren Grund problematisch: Sie blendet die Vermögenswerte des Staates vollständig aus. In meinem kürzlich erschienenen Lehrbuch habe ich in Tabelle 1.2 die sektoralen und gesamtwirtschaftlichen Vermögensbilanzen Deutschlands für das Jahr 2022 zusammengefasst:

Tabelle 1: Sektorale und gesamtwirtschaftliche Vermögensbilanzen in Deutschland (2022), Quelle: Michael Paetz (2025), Geldtheorie und Geldpolitik – Grundlagen konventioneller und unkonventioneller Maßnahmen, Schäffer Poeschel, S. 43.

Die Zahlen zeigen, dass der Staat zwar Fremdkapital in Höhe von rund 2,5 Billionen Euro aufgenommen hat, zugleich aber über erhebliche Geldvermögenswerte verfügt – in Form von liquiden Mitteln, Wertpapieren und sonstigen Forderungen. Die Nettoverschuldung beträgt mit etwa 1 Billion Euro somit weniger als die Hälfte der Bruttoschulden. Darüber hinaus besitzt der Staat beträchtliche Sachvermögenswerte – etwa Infrastruktur, Grundstücke und Gebäude sowie Anlagen der Energie- und Wasserversorgung. Das Nettovermögen des Staates belief sich 2022 auf rund 1,7 Billionen Euro.

Ich selbst habe vor einigen Jahren einen Immobilienkredit aufgenommen. Würde ich die Nachhaltigkeit meiner Finanzen allein anhand der Relation zwischen Bruttoverschuldung und laufendem Einkommen beurteilen, müsste ich mir ernsthafte Sorgen machen – schließlich überstieg meine Verschuldung zeitweise das doppelte Familienjahreseinkommen. Doch dem Schuldenberg stehen Vermögenswerte gegenüber: Geldreserven und vor allem eine Immobilie, deren Wert die Verbindlichkeiten deutlich übersteigt.

In der öffentlichen Debatte wird beim Thema Staatsverschuldung aber ausschließlich über den Bruttoschuldenstand gesprochen, ohne auch nur ein Wort über das Vermögen zu verlieren – vielleicht weil sich mit großen Zahlen und düsteren Schlagzeilen besser Politik machen lässt als mit einer nüchternen Vermögensbilanz.

Schulden erzeugen keinen Generationenkonflikt

Zudem stellen die Ausgaben des Staates die Einnahmen des Privatsektors dar – ebenso wie die staatliche Verschuldung dem Vermögen privater Unternehmen und Haushalte entspricht. Die von der Regierung emittierten Staatsanleihen sind besonders begehrte Vermögenswerte, weil sie als nahezu risikofreie Wertpapiere zur Diversifizierung von Portfolios dienen. Sie bilden damit eine zentrale Grundlage für Anlageprodukte, die privaten Haushalten ein stabiles und sicheres Zinseinkommen ermöglichen.

Hohe Staatsschulden führen daher auch nicht zu einem Konflikt zwischen den Generationen. Die nächste Generation erbt nämlich sowohl die Schulden als auch die Vermögen. Wer sparen kann, profitiert von den Staatsanleihen und vererbt seinen Kindern ein Vermögen – einschließlich der daraus erzielten Zinseinkommen. Da Kinder aus ärmeren Familien hingegen kein Vermögen erben, kann dieses risikolose Zinseinkommen jedoch den Verteilungskonflikt innerhalb der zukünftigen Generationen verschärfen. Wem das Sorgen bereitet, kann dem durch eine gezielte Erbschaftsbesteuerung entgegenwirken – sofern der politische Wille dazu besteht.

Ein Generationenkonflikt entsteht vielmehr dann, wenn nicht genügend Schulden aufgenommen werden. Verzichtet der Staat aus Rücksicht auf Verschuldungsgrenzen auf notwendige Investitionen, findet die nächste Generation eine marode Infrastruktur vor – in Form von verfallenden Schulgebäuden, überalterten Universitäten und sanierungsbedürftigen Brücken. Wenn Sparpolitik Menschen die Arbeit kostet, wird zudem weniger Wohlstand geschaffen, der unwiederbringlich verloren ist.

Fazit

Wenn alle Sektoren gleichzeitig sparen, sinkt zwangsläufig die gesamtwirtschaftliche Nachfrage. In einer solchen Situation muss der Staat Schulden aufnehmen, um die Vermögensbildung des Privatsektors zu ermöglichen und einen wirtschaftlichen Einbruch zu verhindern. Das staatliche Defizit sollte daher nicht den überholten und willkürlich festgelegten Regeln einer vermeintlich „soliden“ Haushaltspolitik folgen, sondern flexibel und diskretionär auf die wirtschaftliche Entwicklung reagieren können. Die Erfahrung zeigt, dass die Schuldenquote unter solchen Bedingungen tendenziell niedriger ausfällt als bei einer strikten Sparpolitik.

Die Schuldenbremse verhindert somit nicht nur dringend notwendige Investitionen, sondern auch eine nachhaltige Finanzpolitik – sofern man Nachhaltigkeit überhaupt am Verhältnis von Verschuldung zum Bruttoinlandsprodukt messen möchte.

Michael Paetz ist promovierter Volkswirt und als Lehrkraft für besondere Aufgaben im Fachbereich Volkswirtschaftslehre an der Universität Hamburg tätig. Er hat gemeinsam mit der Hamburg Open Online University den Erklärblog „Was-ist-Geld.de“ ins Leben gerufen. Auf seinem gleichnamigen Youtube-Kanal (@was-ist-geld) findet man zahlreiche Vorlesungsvideos zum Thema Geldtheorie und -politik. Im April 2025 veröffentlichte er ein Lehrbuch bei Schäffer Poeschel.