Heiner Flassbeck und Friederike Spiecker

Die Talfahrt der deutschen Wirtschaft geht weiter. Produktion und Auftragseingang in der deutschen Industrie sind auch im ersten Monat des dritten Quartals auf Rezessionskurs. Die jüngsten Stimmungsindikatoren wie der ifo-Index und der PMI-Markit, die im August erhoben wurden, zeigen deutlich nach unten. Es ist also nicht mehr auszuschließen, dass die Rezession weit größere Ausmaße annimmt.

Der Bundeswirtschaftsminister hält die Situation für „anspruchsvoll“, aber er wird ihr keineswegs gerecht, wenn er lediglich von einer gegenwärtigen konjunkturellen Schwächephase spricht und davor warnt, den Wirtschaftsstandort Deutschland schlecht zu reden. Regierung wie Opposition glauben noch immer, mit einer wilden Mischung aus den unterschiedlichsten Maßnahmen (vom Bundeskanzler zuletzt „Deutschlandpakt“ genannt) der gewaltigen Herausforderung begegnen zu können, die in der verfehlten Zinspolitik der EZB ihren Ursprung hat (wie zuletzt hiererklärt). Das ist der grundlegende Irrtum.

Weiterer Einbruch bei Auftragseingängen und Produktion

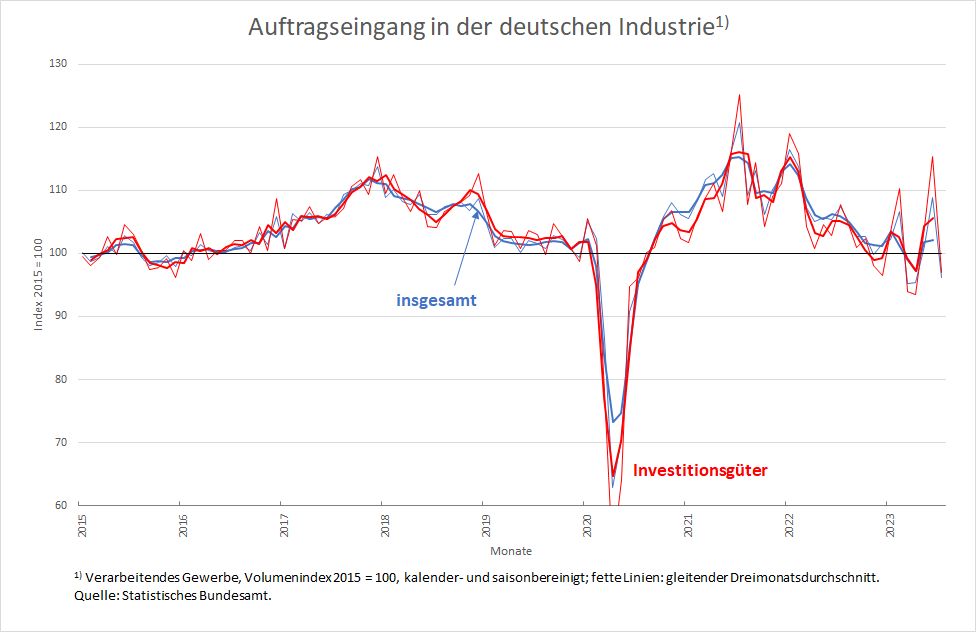

Der Auftragseingang bei der deutschen Industrie ist von hoher Volatilität gekennzeichnet (Abbildung 1), weil immer wieder Großaufträge, die mit den Rüstungsaufträgen der öffentlichen Hand zu tun haben dürften, die nach unten gerichtete konjunkturelle Grundtendenz überlagern.

Abbildung 1

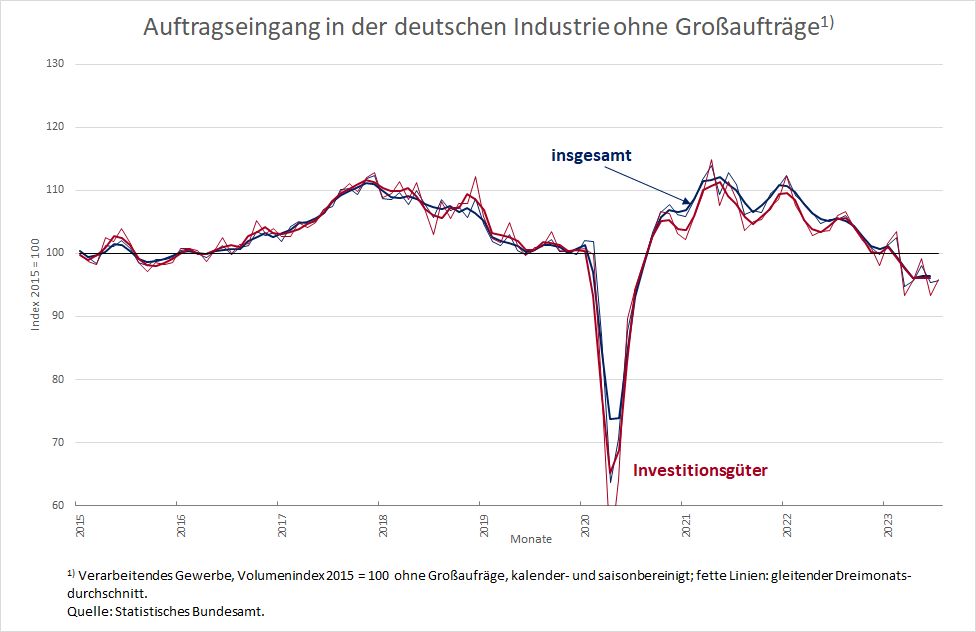

Ohne Großaufträge ist die vor allem für die kleinen Unternehmen und den Mittelstand kennzeichnende Tendenz klarer zu erkennen (Abbildung 2): Inzwischen liegt das Niveau dieses Indikators um fast 15 Prozentpunkte unter den Höchstwerten, die jeweils 2017 und 2021 erreicht worden waren. Eine nahezu ununterbrochene Abwärtstendenz ist seit dem Beginn des Jahres 2022 zu sehen. Das gilt für den Indikator insgesamt, der das Verarbeitende Gewerbe abbildet, aber auch für den Teilindikator der Investitionsgüter produzierenden Industrie.

Abbildung 2

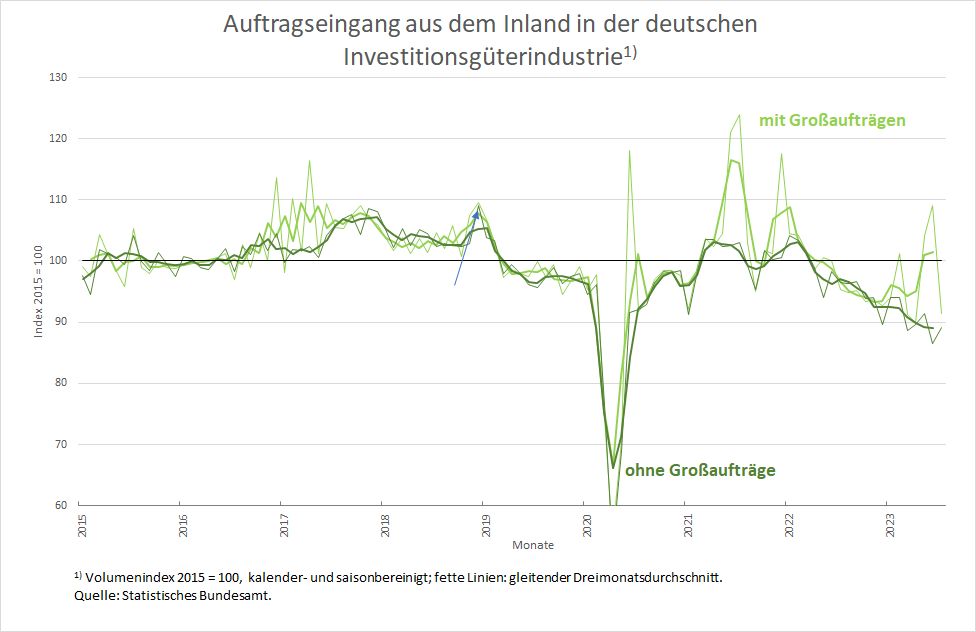

Bei den Bestellungen von Investitionsgütern ohne Großaufträge, die aus dem Inland stammen, – das sind in Abbildung 3 die beiden dunkleren Kurven – ist das Fehlen jeglicher Stabilisierungstendenz offensichtlich. Bedenkt man, dass dieser Index seine Basis von 100 im Jahr 2015 hat, zeigt ein Indexstand von derzeit weniger als 90, wie schlecht es um die Investitionstätigkeit in Deutschland bestellt ist – und das trotz aller angekündigten oder umgesetzten institutionellen Weichenstellungen und Förderprogramme auf nationaler und EU-Ebene, die den ökologischen Umbau der Wirtschaft bewirken sollen.

Abbildung 3

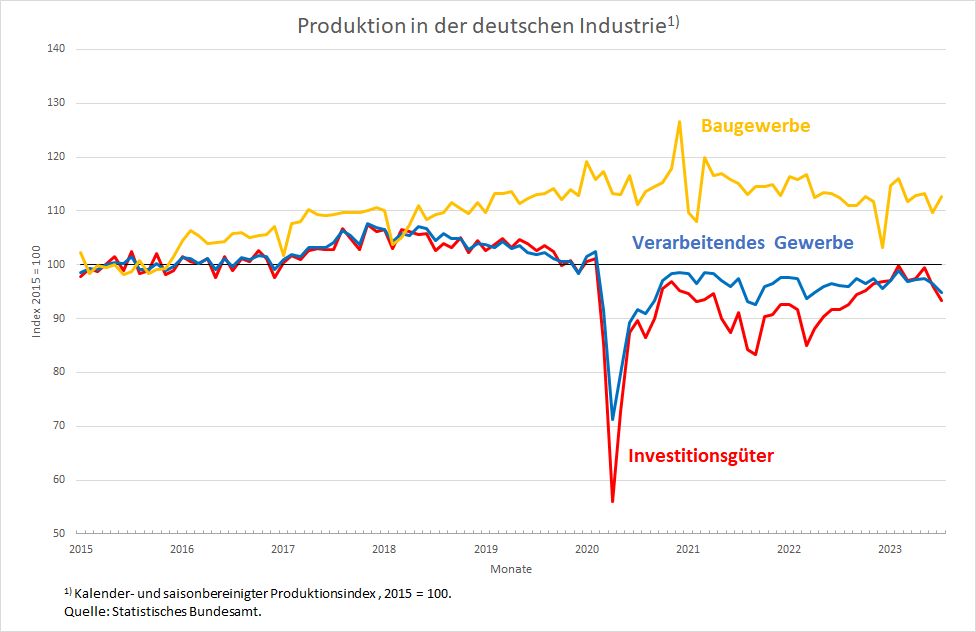

Die rückläufige Nachfrage kommt allmählich auch in der Produktion an: Die stagnierenden Auftragsbestände in der Industrie sowie im Baugewerbe werden zusehends abgearbeitet und, weil es an entsprechenden Anschlussaufträgen fehlt, geht die Produktion allmählich zurück. Auch bei der Produktion ist der Bereich der Investitionsgüter sichtbar betroffen. Da es bei diesem Indikator keine Differenzierung nach Großaufträgen und Absatzrichtung gibt, dürfte die für die inländischen Aussichten auf Strukturveränderung und Produktivitätssteigerung aussagekräftige Entwicklung de facto noch düsterer ausfallen.

Abbildung 4

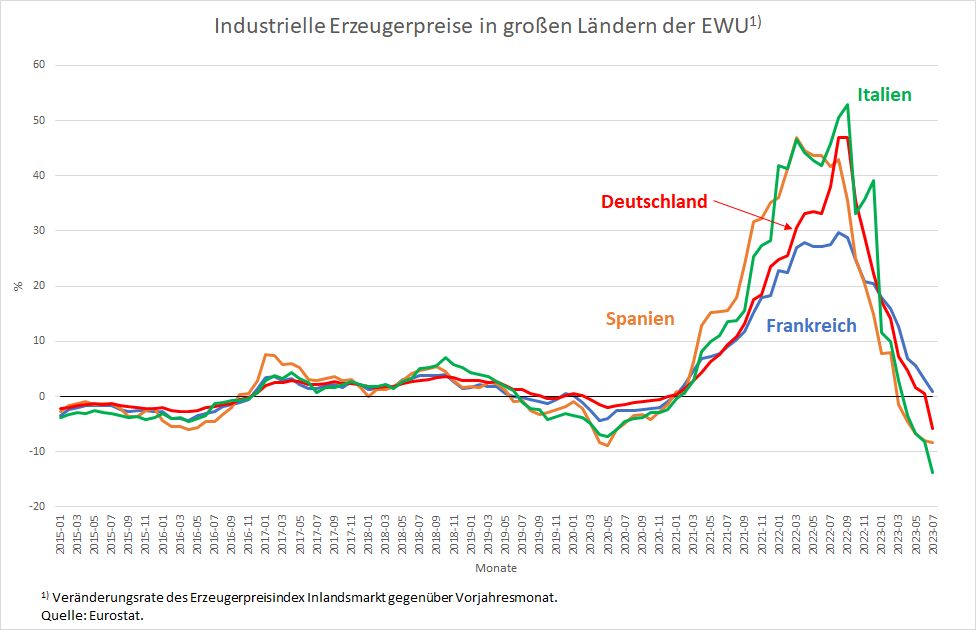

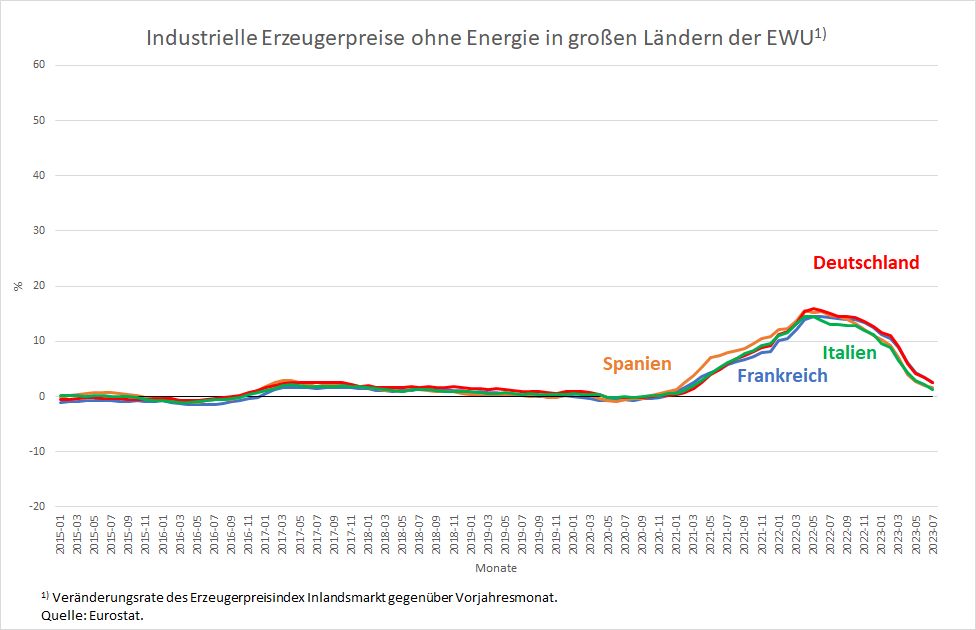

Man muss diese Entwicklung vor dem Hintergrund einordnen, dass sich die Industrieunternehmen in Deutschland und in der gesamten EWU nahezu stagnierenden und teilweise fallenden Preisen bei parallel dazu vergleichsweise hohen Zinsen gegenübersehen. Die Unterschiede in der Entwicklung der Erzeugerpreise zwischen den vier großen EWU-Ländern sind im Wesentlichen auf den Energiebereich zurückzuführen, wie sich einem Vergleich von Abbildung 5 und 6 entnehmen lässt: Ohne den Bereich Energie verlaufen die Zuwachsraten der Erzeugerpreise in Deutschland, Frankreich, Italien und Spanien nahezu parallel (Abbildung 6). Die Gesamtindizes (Abbildung 5) weichen also großenteils nur wegen der Entwicklung der Erzeugerpreise im Energiesektor voneinander ab. Deutschland weist in diesem Ländervergleich übrigens keineswegs die steilste Preiszunahme im Zuge der Energiepreiskrise auf.

Abbildung 5

Abbildung 6

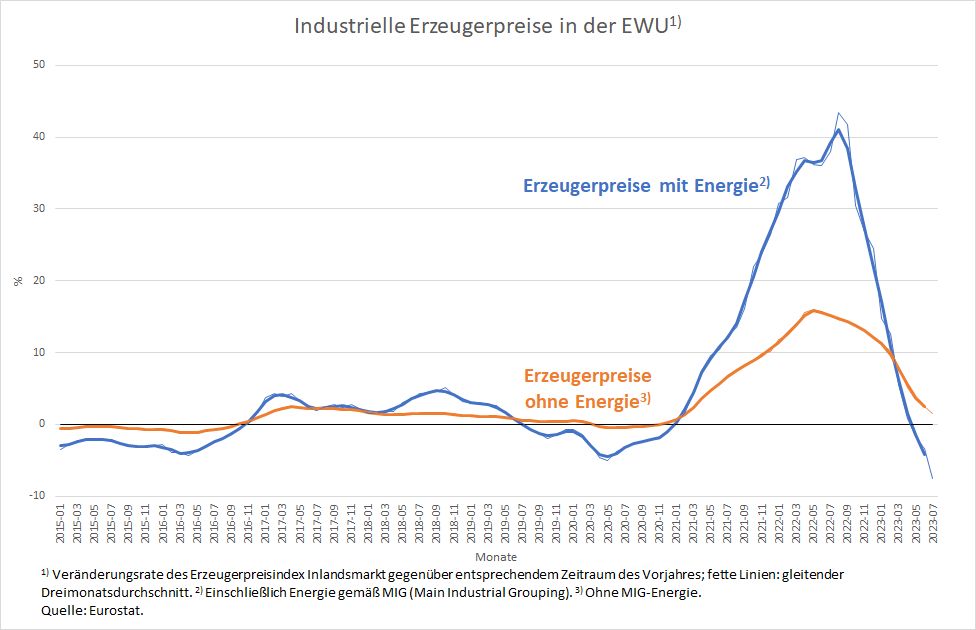

Die Vorjahresrate der Erzeugerpreise in der EWU insgesamt (Abbildung 7) liegt ohne den Bereich Energie inzwischen unter zwei Prozent, diejenige einschließlich des Energiebereichs ist mittlerweile bei -7,6 Prozent angekommen.

Abbildung 7

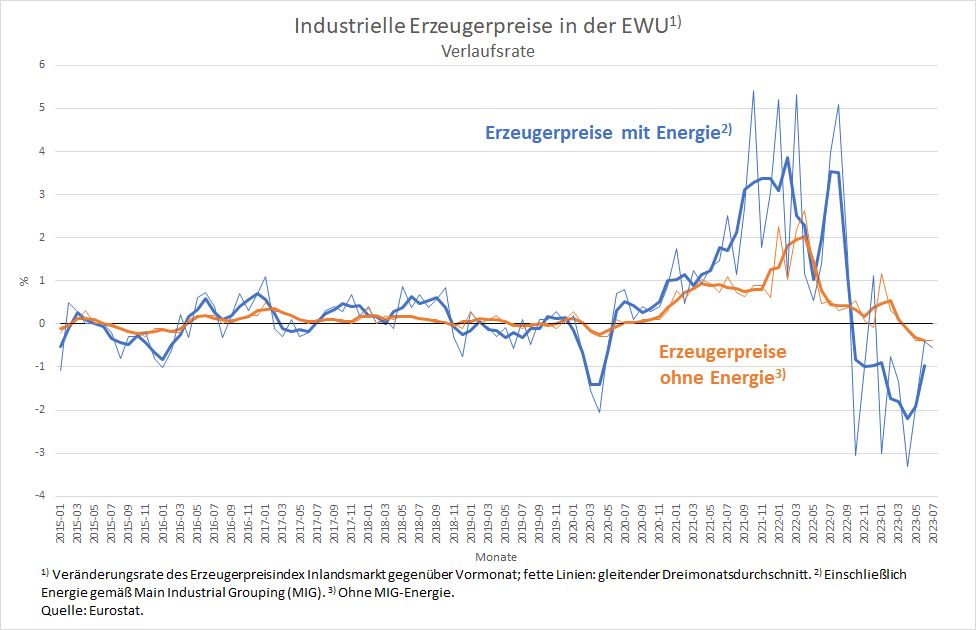

Die eigentlich für die Unternehmen relevante Entwicklung ist jedoch die der Preisveränderungen von Monat zu Monat (Abbildung 8). Hier sind auch die Raten ohne Energie bereits negativ, die einschließlich Energie sind es ohnehin. Eigentlich betonen die Verantwortlichen in der EZB stets, sich für die Inflationserwartungen der Menschen zu interessieren, da sie sie für deren zukünftiges Verhalten für wichtig ansehen. An dieser Stelle scheinen die Zentralbanker aber die Augen eher zu verschließen, sonst müssten sie erkennen, dass die Preiserwartungen der Unternehmen derzeit negativ sein dürften. Wenn das der Fall ist, sind die Zinsen offensichtlich viel zu hoch, um auch nur den Hauch einer positiven Investitionsstimmung ohne massive öffentliche Subventionen zuzulassen.

Abbildung 8

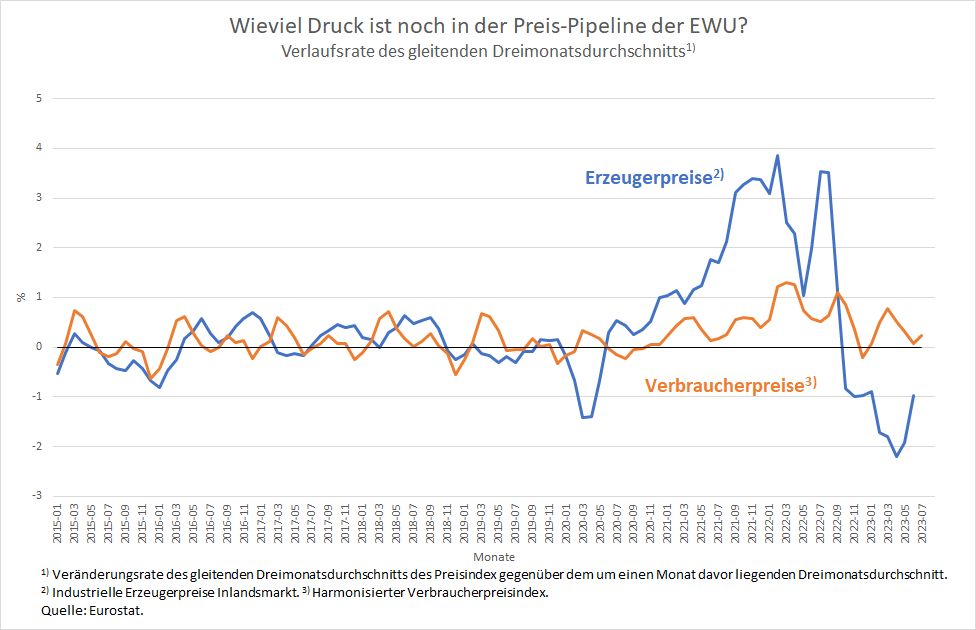

Erkennen die treibenden Kräfte in der EZB nicht rasch, dass ihre Sichtweise der Dinge völlig unangemessen ist, ist eine sehr lange Krise nicht auszuschließen. Abbildung 9 zeigt noch einmal, dass bei einer vorausschauenden Analyse, die sich auf die Entwicklung von Monat zu Monat stützt, von einer inflationären Gefahr in der EWU nicht mehr die Rede sein kann.

Abbildung 9

Warum die Prognosen für 2024 mit großer Vorsicht zu genießen sind

Leider ist es bei den meisten professionellen Prognostiker üblich, am Ende des Zeithorizonts ihrer Prognose die Zahlen wieder in eine positive Richtung zu drehen, wenn es zuvor düster aussieht – sie lassen sozusagen das Licht am Ende des Tunnels erkennen. Die FAZ macht daraus die Aussage, am Jahresende und im nächsten Jahr zeige „der Trend“ dann wieder leicht nach oben. Für den Trend der Prognosen mag das stimmen, aber ist es auch eine sinnvolle Aussage für die Wirtschaftsentwicklung selbst? Laut Wörterbuch bedeutet „Trend“ die „erkennbare Richtung einer Entwicklung“ oder auch eine „starke Tendenz“. Die momentan zu beobachtende Richtung weist aber eindeutig nach unten. Es ist also erst einmal eine Trendwende nötig, bevor es wieder einen aufwärts gerichteten Trend in der Wirtschaft gibt.

Und eine solche Trendwende benötigt Impulse, weil sich das System Marktwirtschaft dank Parallelverhaltens der einzelnen privaten Wirtschaftsakteure nicht von allein stabilisieren kann. Genau das hat die von vielen Fachleuten als „milde Winterrezession“ bezeichnete Entwicklung seit dem vierten Quartal 2022 gezeigt: Es gab keinen Automatismus, der die Wirtschaft wieder auf einen Wachstumspfad zurückgebracht hätte. Abwarten in der Hoffnung, dass schon alles wieder von allein gut wird nach dem Motto „Was runter geht, geht irgendwann auch wieder rauf“ oder „Auf und Ab ist eben das Wesen der Konjunktur“, ist die falsche wirtschaftspolitische Strategie, die auf einer falschen Vorstellung von gesamtwirtschaftlichen Abläufen und der aus ihnen folgenden Dynamik basiert.

Die jüngsten Prognosen verschiedener Institute (IfW in Kiel, IWH in Halle und ifo in München) zeichnen sich alle dadurch aus, dass man dem deutschen Export eine rasche Belebung zutraut und der Leistungsbilanzüberschuss nach 4,2 Prozent 2022 im laufenden Jahr wieder auf über 6 Prozent steigt und 2024 sogar auf über 7 Prozent (IfW und ifo). Alle drei Institute sagen vorher, dass die private Investitionstätigkeit bei den Ausrüstungen im laufenden Jahr nicht gedämpft wird – trotz der Konstellation von hohen Zinsen und rückläufiger wirtschaftlicher Entwicklung. Letzteres ist, wie die oben angeführten Indikatoren für den Investitionsgüterbereich in Deutschland zeigen, reiner Zweckoptimismus. Und ob das Ausland, insbesondere das europäische, das sich ja der gleichen Zinspolitik ausgesetzt sieht wie Deutschland, eine so kräftige Nachfrageentwicklung zustande bringen wird, dass die deutschen Exporteure davon im prognostizierten Umfang werden profitieren können, bleibt abzuwarten.

Solange die Grundkonstellation von hohen Zinsen und einer deflationären Preisentwicklung auf Ebene der inländischen Erzeuger erhalten bleibt, ist keine Erholung in Sicht. Einsichtige Politiker täten gut daran, sich mit ihren europäischen Kollegen abzustimmen und in der Eurogruppe die EZB zur Rede zu stellen.