Heiner Flassbeck und Friederike Spiecker

Wer in der zivilisierten Welt ein Auto fahren will, muss nachweisen, dass er Bewegungsrichtung und Geschwindigkeit seines Fahrzeugs richtig einschätzen, die Hilfsmittel zur Stabilisierung beherrschen und einen gewissen Überblick über das Verkehrsgeschehen gewinnen kann. Diese Nachweispflicht findet allgemeine Zustimmung in der Bevölkerung, weil der Fahrwillige nicht nur sich selbst, sondern auch andere in höchste Gefahr bringen kann, wenn er die geforderten Fähigkeiten und Kenntnisse nicht hat. Wer eine Volkswirtschaft lenkt, muss nichts dergleichen nachweisen, obgleich die allgemeine Gefährdung für Leben und Wohlergehen der Bevölkerung, die von seinen Fehlurteilen und seinem Fehlverhalten ausgeht, enorm ist.

Solche Vergleiche drängen sich bei der Beschreibung auf, wie die Bundesregierung gegenwärtig mit der Wirtschaft des Landes umgeht. Sie scheint generell nicht zu verstehen, wie gefährlich die Dynamik sein kann, wenn die Wirtschaft erst einmal auf eine schiefe Ebene geraten ist. Das folgt unmittelbar aus dem Glauben an die Selbstheilungskräfte der Märkte, dem mindestens ein Koalitionspartner anhängt. Und konkret übersieht die Regierung die Anzeichen, die derzeit dafür sprechen, dass die Konjunktur weiter abrutscht und sich keineswegs wieder von allein fängt. Entsprechend sind die Wirtschaftspolitiker auch nicht gewillt, die zur Verfügung stehenden Hebel zur Stabilisierung des Systems rechtzeitig zu nutzen.

Bewegt sich die Wirtschaft erst einmal in die eine oder die andere Richtung, führt das einzelwirtschaftlich ausgerichtete Verhalten der privaten Wirtschaftsakteure dazu, diese Richtung zu verstärken – egal ob es aufwärts oder abwärts geht. Um eine Abwärtsbewegung abzuwenden oder gar umzukehren, braucht man daher immer eine Wirtschaftspolitik, die über starke Instrumente zum Bremsen der Abfahrt und zur Richtungsumkehr verfügt. Wenn die Wirtschaft etwa aus Gründen, die von außen auf sie einwirken (Stichwort Ukraine-Krieg und Energiekrise), Richtung Abgrund fährt, bedarf es besonderer Aufmerksamkeit und schließlich auch Mut, die Dinge beim Namen zu nennen und entsprechend zu handeln.

Genau in einer solchen von außen angestoßenen Abwärtsbewegung befinden sich derzeit Deutschland und Europa. Erschwerend kommt hinzu, dass sich der eine starke Politikbereich, der sich einer Abwärtsspirale entgegenstellen könnte, schon auf der falschen Seite postiert hat: Die Geldpolitik erhöht die Zinsen und beschleunigt damit die Abwärtsbewegung. Obwohl sich die Geldpolitik damit vermutlich durchsetzen dürfte, ist es keine Option, dass die Fiskalpolitik die Talfahrt noch beschleunigt. Doch ausweislich des Haushaltsentwurfs 2024 plant die deutsche Regierung eine deutliche Verringerung der Nettokreditaufnahme, was nichts anders bedeutet, als der Abwärtsbewegung neue Nahrung zu geben. Man begründet das mit der in die Verfassung aufgenommenen Schuldenbremse. Aber was sieht die Verfassung vor, wenn die deutsche Wirtschaft wegen des Versuchs, die Schuldenbremse einzuhalten, einbricht? Und wie steht es um die politische Stabilität, wenn eine Rezession die politischen Extreme stärkt?

Wo sieht die Regierung starke private Auftriebskräfte?

Wer einen prozyklischen wirtschaftspolitischen Kurs fährt, sollte wenigstens einige Argumente auf seiner Seite haben, die dafür sprechen, dass die private Wirtschaft auch unter dem Druck dieser Wirtschaftspolitik nicht in die Knie geht. Doch studiert man die offiziellen Verlautbarungen, findet man kein plausibles Konzept.

Die Deutsche Bundesbank prognostiziert für dieses Jahr in ihrem Monatsbericht vom Juni einen Rückgang des Bruttoinlandsprodukts (BIP) von 0,3 Prozent. Doch ihr Präsident stellt fest:

„[D]ie deutsche Wirtschaft [befand sich] um die Jahreswende in einer sogenannten „technischen“ Rezession. Von einer technischen Rezession wird gesprochen, wenn das reale Bruttoinlandsprodukt in zwei aufeinanderfolgenden Quartalen zurückgeht. Dabei belastete die hohe Inflation vor allem den privaten Verbrauch. Ab dem Frühjahr dürfte die deutsche Wirtschaft wieder auf einen – wenn auch verhaltenen – Expansionskurs zurückgekehrt sein. So sollten die starken Lohnsteigerungen die Konsumausgaben trotz hoher Inflation stabilisiert haben.“

Man fragt sich, wo der verhaltene Expansionskurs im Frühjahr herkommen soll, obwohl alle Indikatoren nach unten zeigen.

Die Regierung setzt in ihrem Haushaltsentwurf 2024 für das laufende Jahr auf ihrer Frühjahrsprojektion auf, in der sie noch von einem leichten Wachstum ausgeht. Das Bundesfinanzministerium, dem es vorrangig um die Einhaltung der Schuldenbremse im kommenden Jahr geht, schreibt in der Einleitung zu dem Entwurf:

„Für den weiteren Verlauf des Jahres 2023 lassen rückläufige Inflationsraten, steigende Löhne, nachlassende Lieferengpässe und eine Belebung der Weltwirtschaft eine konjunkturelle Erholung erwarten. Die jüngsten Stimmungsindikatoren unterstreichen jedoch die bestehenden Abwärtsrisiken. Insgesamt geht die Bundesregierung in ihrer Frühjahrsprojektion davon aus, dass das reale BIP im Jahr 2023 um 0,4 % zunimmt.“

Das Bundeswirtschaftsministerium teilt den verhaltenen Optimismus, wenn es aktuell schreibt:

„Eine „ökonomische“ Rezession im Sinne eines länger anhaltenden, tiefen Einbruchs der Wirtschaftsleistung bei unterausgelasteten Kapazitäten, sinkenden Investitionen, einem Rückgang der Beschäftigung und steigender Arbeitslosigkeit ist allerdings derzeit nicht zu erkennen. …Gleichwohl deuten aktuelle Konjunkturindikatoren noch nicht auf eine spürbare Belebung im zweiten Quartal hin … Die erwartete konjunkturelle Erholung in Deutschland scheint sich damit weiter zu verzögern. Dennoch ist vor dem Hintergrund der rückläufigen Preise auf den globalen Energiemärkten, einer weiter nachlassenden Inflationsdynamik, höheren Lohnabschlüssen und einer erwarteten weltwirtschaftlichen Belebung von einer moderaten konjunkturellen Erholung der deutschen Wirtschaft im weiteren Jahresverlauf auszugehen.“

Steigende Löhne, so scheint es, sind der entscheidende Faktor, auf den sich die Zuversicht der Regierung und der Bundesbank stützt. Weil die Preise für Energie sinken und die jüngsten Nominallohnabschlüsse dank Einmalzahlungen kurzfristig im oberen einstelligen Bereich liegen, sollen die Reallöhne, die bisher stark gefallen sind, deutlich zulegen und eine konjunkturelle Wende bewirken. Das ist erstaunlich, war doch die bisherige Politik eher darauf ausgerichtet, über Lohnzurückhaltung die deutsche Wettbewerbsfähigkeit zu erhalten und die Gewinne zu stützen. Auch die Mindestlohnpolitik der Regierung erweckt nicht den Eindruck, dass man verstanden hat, wie wichtig eine volle Beteiligung der Arbeitnehmer am allgemeinen Produktivitätsfortschritt ist.

Die gegenwärtige Kauf- und Investitionszurückhaltung der Privaten wird nur dann überwunden werden können, wenn die Regierung ein stimmiges wirtschaftspolitisches Konzept entwickelt, in dem sie zeigt, dass sie verstanden hat, dass Makropolitik eine entscheidende Rolle spielt. Bisher wird die gesamtwirtschaftliche Ebene eher dem Zufall überlassen, während man alle politische Energie auf strukturelle Anpassungen verwendet. Bei den Lohnsteigerungen muss man auch berücksichtigen, dass erhebliche Bestandteile wegen Einmalzahlungen nach einem Jahr wieder wegfallen werden. Ob der Rest ausreicht, um bei höherem Preisniveau als vor der Energiekrise den Arbeitnehmern zu sigalisieren, dass sie positiv in die Zukunft schauen können, ist eine vollkommen offene Frage. Darauf zu bauen, dass der private Konsum die Konjunktur rettet, ist extrem riskant.

Die deutsche Fiskalpolitik – wie ein Raumschiff allein im All

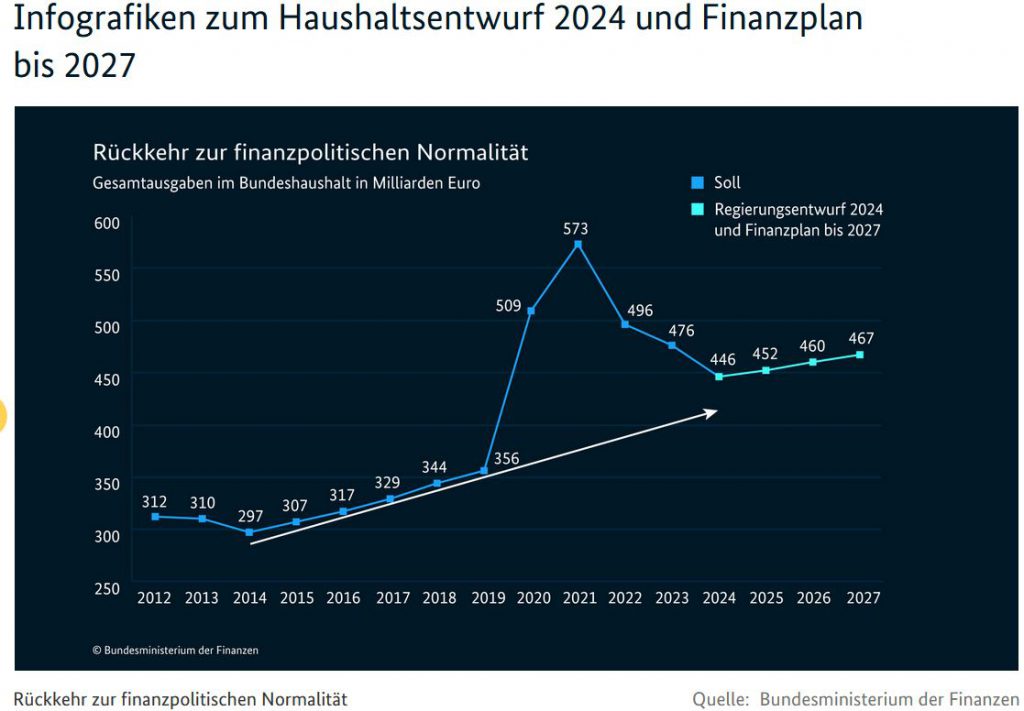

Wie man die Sorgen vor einer abstürzenden Konjunktur beiseitewischen kann, zeigt der Finanzminister in seiner mittelfristigen Projektion für den Bundeshaushalt (Abbildung 1). „Die Rückkehr zur finanzpolitischen Normalität“ beschreibt er durch einen geraden Pfeil, der von 2019 auf das Jahr 2027 zeigt, wo die Gesamtausgaben des Bundes seiner Planung nach wieder etwa auf dem Pfad liegen werden, der ab dem Jahr 2014 eingeschlagen worden war. Dass der Rückgang der Ausgaben von 573 Milliarden Euro im Jahr 2021 auf 476 Milliarden im laufenden Jahr bei restriktiver Geldpolitik vielleicht schon die Rezession des Jahres 2023 mit ausgelöst oder zumindest verstärkt haben könnte, kommt ihm offenbar nicht in den Sinn.

Abbildung 1

Allein, dass eine solche Grafik mit nominalen (!) Angaben in einem Zeitraum extrem unterschiedlicher Preisentwicklungen an prominenter Stelle auf der Internetseite des Finanzministeriums platziert wird, zeigt entweder, wie naiv die Verantwortlichen sind, oder, für wie naiv sie die Leser ihrer Seite einschließlich der Medienschaffenden halten.

Die Grafik illustriert die Vorstellung, der Staat könne losgelöst von der übrigen Wirtschaft machen, was vermeintlich verfassungsgemäß ist und den wirtschaftspolitischen Ansichten der Regierenden entspricht, nämlich auf die Selbstheilungskräfte der Märkte zu vertrauen bzw. diese durch ein Sichzurücknehmen des Staates in möglichst vielen Bereichen zu entfesseln.

Welche Entschlackungskuren bei Meldepflichten und Genehmigungsabläufen oder gar im Dschungel von Steuer- und Abgabenvorschriften auch immer sinnvoll sein und in Angriff genommen werden mögen, sie werden den eingangs genannten Grundmechanismus nicht außer Kraft setzen, der in jeder Marktwirtschaft vorherrscht: das einzelwirtschaftlich rationale Parallelverhalten der Privaten.

Wie sieht es wirklich aus?

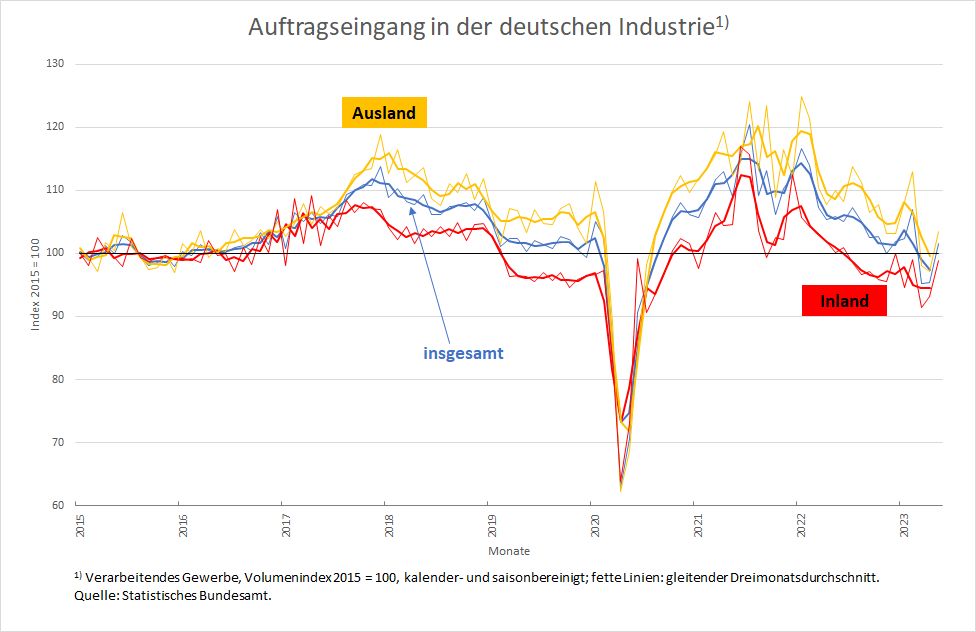

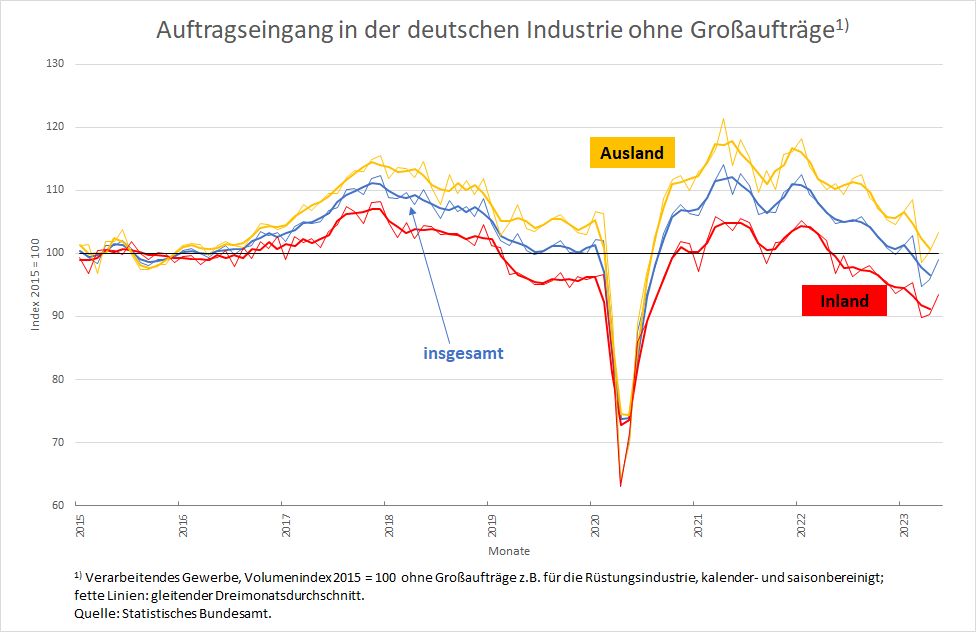

Der beste Indikator für die Konjunktur in der gesamten deutschen Wirtschaft ist immer noch die Entwicklung in der Industrie. Hier zeigt der wichtigste vorlaufende Indikator, die Auftragseingänge, schon seit Beginn des Jahres 2022 klar nach unten (Abbildungen 2 und 3). Bemerkenswert ist dabei der Gleichlauf der Nachfrage aus dem In- und Ausland. Wer wie der Bundeswirtschaftsminister darauf baut, dass die Weltkonjunktur der deutschen Wirtschaft schon bald Schub verleihen wird, müsste sich von diesen Zeitreihen beeindrucken lassen. Ohne Großaufträge, die derzeit vor allem in der Rüstungsindustrie zu Buche schlagen, liegt die inländische Nachfrage im Dreimonatsmittel fast zehn Prozentpunkte unter den Werten von vor acht Jahren.

Abbildung 2

Abbildung 3

Doch das Wirtschaftsministerium hofft nach wie vor auf eine Wende des Systems aus sich selbst heraus, wenn es diese Zahlen folgendermaßen kommentiert:

„Insgesamt stabilisieren sich die zuletzt stark schwankenden Auftragseingänge. Im Zweimonatsvergleich waren sie allerdings noch rückläufig (-2,6 %). Der Auftragsbestand im Verarbeitenden Gewerbe befindet sich trotz eines fortschreitenden Abbaus noch immer auf historisch hohem Niveau und die Nachfrage nach Investitionsgütern nimmt im Mai sowohl im In- als auch im Ausland merklich zu. Auch die Umsätze in der Industrie weisen wieder aufwärts. Vor dem Hintergrund des eingetrübten Geschäftsklimas im Verarbeitenden Gewerbe deutet sich damit eine leichte, wenn auch verhaltene Ausweitung der Industrieproduktion im weiteren Verlauf an.“

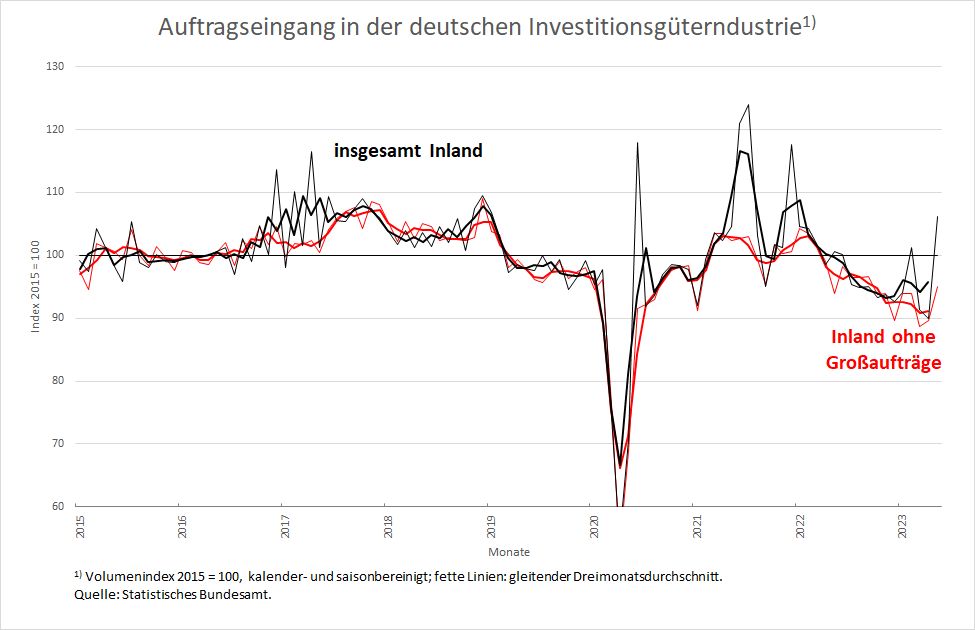

Warum das Ministerium insbesondere auf die Investitionsnachfrage aus dem Inland zur Begründung seiner Hoffnung auf eine Trendwende verweist, bleibt sein Geheimnis. Ein Blick auf die inländische Investitionsgüternachfrage ohne (Rüstungs-)Großaufträge (die rote Linie in Abbildung 4) zeigt, wie wenig inländische Investoren von einer steigenden Auslastung ihrer vorhandenen Kapazitäten ausgehen. Warum sonst würden sie rund 10 Prozent weniger ordern als vor einem Jahr oder gar vor acht Jahren?

Abbildung 4

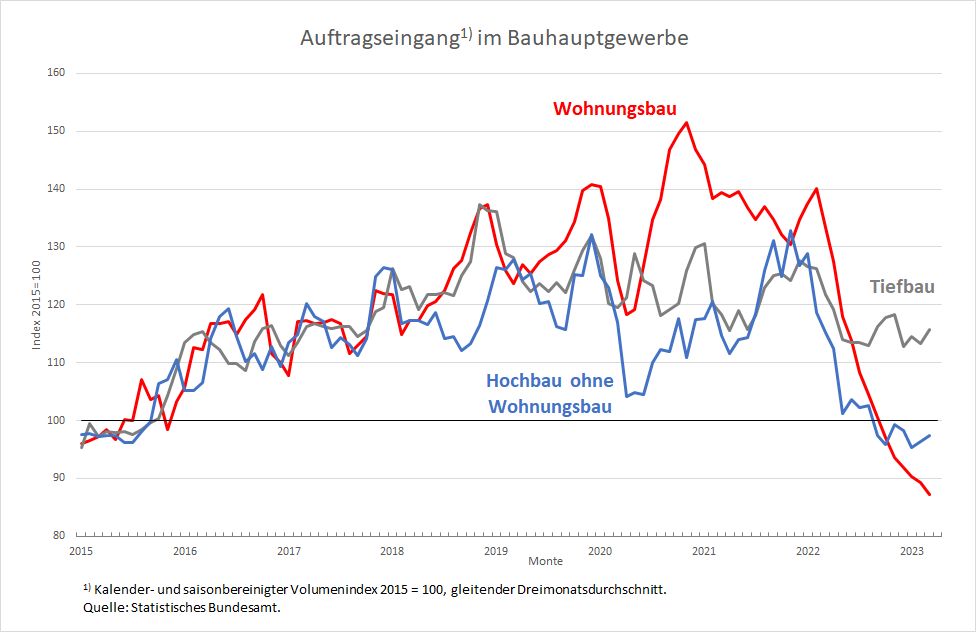

Noch schlechter als in der Industrie ist die Lage in der deutschen Bauwirtschaft (Abbildung 5), wo die Wohnungsbaunachfrage bekanntlich fundamental eingebrochen ist. Dieser massive Rückgang hat sich in der Bauproduktion noch gar nicht niedergeschlagen, weil die Unternehmen zunächst das vorhandene Auftragspolster abarbeiten.

Abbildung 5

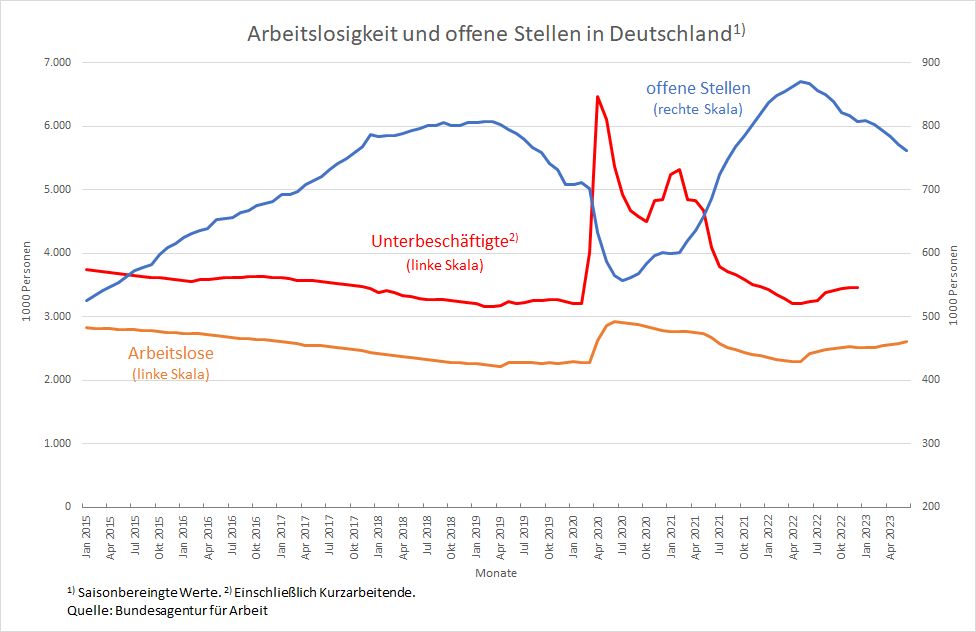

Alles in allem hat das dazu geführt, dass die Arbeitslosigkeit in Deutschland seit Anfang des Jahres von Monat zu Monat um knapp 20 000 Personen gestiegen ist und die Zahl der offenen Stellen um rund 9000 monatlich abnimmt (Abbildung 6). Auch das ist ein klares Anzeichen dafür, dass viele Unternehmen nicht erwarten, schon bald wieder auf einem konjunkturellen Normalpfad zu expandieren.

Abbildung 6

EZB muss den Arbeitsmarkt mit in den Blick nehmen

Tatsächlich ist die Arbeitslosenquote in Europa seit ihrem Höhepunkt in der Eurokrise 2013 fast durchgehend gefallen und lag zuletzt niedriger als in den vergangenen vier Jahrzehnten. Daraus leiten die in Europa wirtschaftspolitisch Verantwortlichen ab, dass man es mit „leergefegten“ Arbeitsmärkten und Arbeitskräfteknappheit zu tun habe. Das wiederum macht die einen optimistisch, zukünftige Lohnsteigerungen könnten so hoch ausfallen, dass die bisherigen Reallohneinbußen aufgrund der Preisschübe mehr als ausgeglichen werden können. Folglich sehen sie den privaten Verbrauch als Konjunkturstütze.

Andere hingegen, vor allem die Zentralbanker, befürchten eine Lohn-Preis-Spirale, womit sie den straffen Kurs der Geldpolitik rechtfertigen und weitere Zinserhöhungen für richtig halten. Sie führen dazu vor allem die Erfahrungen aus den beiden Ölpreiskrisen der 1970er Jahre an, die gezeigt hätten, wohin eine überbordende Lohnpolitik führen könne. Der Präsident der Deutschen Bundesbank sagte in Hinblick auf Deutschland:

„Kurzfristig könnten beispielsweise die Löhne stärker steigen als erwartet. Das würde die Inflationswelle über Zweitrundeneffekte verlängern. … Ein Blick in die Geschichte kann dabei helfen, die richtigen Lehren zu ziehen. Die Hochinflationsphase der 1970er war ebenfalls von geopolitischen Turbulenzen und Herausforderungen bei der Energieversorgung begleitet. Mit dem Wissen von heute können wir sagen: Entankerte Inflationserwartungen waren ein wichtiger Grund dafür, dass die Inflation damals so hartnäckig hoch lag. Wichtige Lehren aus jener Zeit sind: Inflationserwartungen nicht entankern lassen, geldpolitisch nicht zu schwach reagieren und nicht zu früh nachlassen.“

Diese Auffassung wird auch von Isabel Schnabel, der deutschen Vertreterin im Direktorium der EZB, geteilt, wie man ihrem Interview mit Andreas Sator entnehmen kann (ab Minute 23). Wie bereits im Beitrag „Wie die EZB den Monetarismus unfreiwillig entlarvt“ vom 9. Juni analysiert, wird die Sorge vor starken Lohnsteigerungen explizit mit dem Vergleich der Arbeitsmarktsituation in Europa damals und heute begründet.

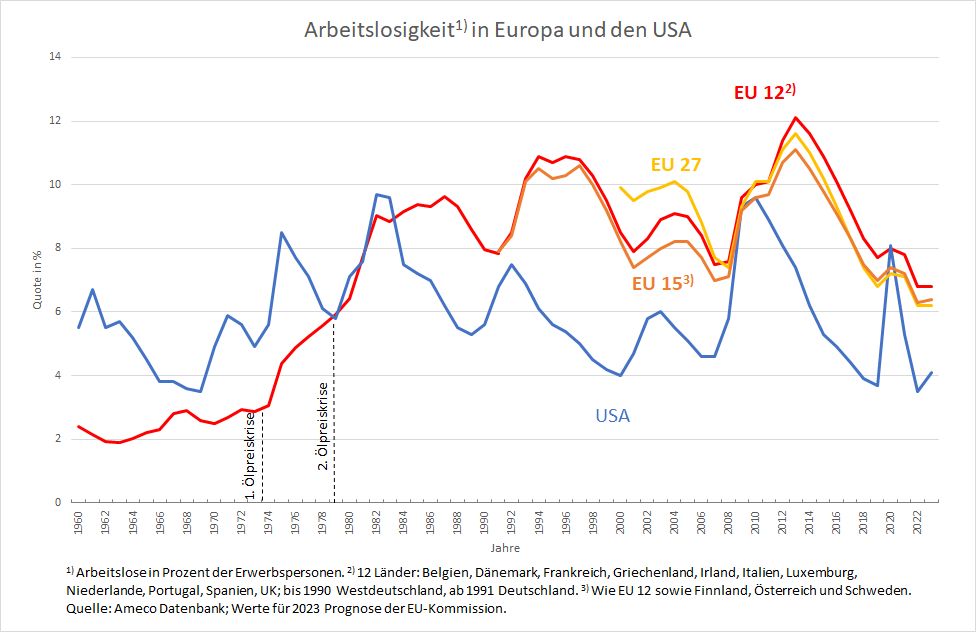

Ein Blick auf die Arbeitslosenquoten in Europa zeigt jedoch, dass die europäische Politik einem Fehlurteil hinsichtlich des Niveaus der Arbeitslosigkeit und der „Robustheit“ der Arbeitsmärkte unterliegt (Abbildung 7).

Abbildung 7

Denn in der ersten Ölpreiskrise Mitte der 1970er Jahre lag die Arbeitslosigkeit in Europa mit rund 3 Prozent weniger als halb so hoch wie heute. Damals setzten die Gewerkschaften zweistellige Lohnsteigerungsraten durch. Heute ist Europa von Beschäftigungszahlen, die man als Vollbeschäftigung bezeichnen kann, weit entfernt. Bedenkt man, dass die Definition und Erfassung dessen, was als Arbeitslosigkeit gilt, seit den 1960er Jahren bis heute öfter geändert wurden und zwar meist zugunsten einer erfreulicher ausfallenden Arbeitslosenstatistik, gewinnt die Differenz der Quoten zwischen damals und heute noch an Gewicht. Die Durchsetzungkraft der Gewerkschaften ist heute deutlich geringer als damals. Und damit belegt der Vergleich, auf den sich die EZB-Verantwortlichen bei der Begründung ihrer Politik zu stützen meinen, das Gegenteil dessen, was er liefern soll: Er zeigt, dass sich der derzeitige Kurs der europäischen Geldpolitik nicht mit der Sorge vor massiv übersteigerten Lohnabschlüssen rechtfertigen lässt.

Anders verhält es sich in den USA. Dort werden dank massiver staatlicher Programme nach dem Coronaschock inzwischen so niedrige Arbeitslosenquoten wie in den 1960er Jahren erreicht, dass die Wahrnehmung, die Arbeitsmärkte seien leergefegt, berechtigt ist. Und das macht den Unterschied zwischen der Geldpolitik der FED und der EZB aus: In den Vereinigten Staaten gibt es gute Gründe für die Anhebung der Zinsen, in der Eurozone nicht.

Wird die Entwicklung von Löhnen und Beschäftigung in Deutschland, wie zu befürchten steht, überschätzt, ist mit einer ausreichenden Stützung des Systems durch den privaten Verbrauch nicht zu rechnen. Hängen sich europäische Geld- und deutsche Fiskalpolitik obendrein wie Mühlsteine um den Hals der deutschen Konjunktur, steht die „ökonomische“ Rezession, die das Bundeswirtschaftsministerium nicht erkennen will, unmittelbar bevor. Das sollten uns die Wirtschaftspolitiker ersparen.