Heiner Flassbeck und Friederike Spiecker

In den vergangenen Monaten haben wir uns leider schon einige Male mit der Konfusion um die „Inflation“ und die „Geldmengen“ auseinandersetzen müssen. Es wird aber nicht besser, sondern schlimmer. Jüngster Höhepunkt ist der Spiegel vom 1. Juli 2022, wo Tim Bartz und Christian Reiermann eine reißerische Geschichte von den „Geldschwemmen“ der Notenbanken zu Papier bringen. Auch der Arbeitgeberpäsident, Rainer Dulger, kennt die Theorie von Geldmenge und Inflation. Er meint, die Notenbank sei zwar unabhängig, aber man könne „ja zumindest mal höflichst drum bitten, dass die Geldmenge im Markt reduziert wird, dass die Zinsen erhöht werden. Dass all diese Inflationsbremsen, die wir so kennen aus der Theorie, auch gezogen werden.“

Wir haben schon mehrfach erklärt, warum der Monetarismus mit seinem Geldmengenkonzept vollkommen zu Recht der Vergangenheit angehört (siehe dazu unsere Beiträge in der Geldserie). Für die Vorstellung, es gebe eine Menge von der Zentralbank zur Verfügung gestellten Geldes, die auf geheimnisvolle Weise die Entwicklung des Preisniveaus bestimme, gibt es weder eine fundierte Theorie (die immer wieder herangezogene sogenannte Quantitätsgleichung ist gerade keine Theorie, sondern eine Identität) noch fundierte Empirie.

Irrungen und Wirrungen des Journalismus

Die Notenbanken in Europa und Nordamerika hätten ihre Volkswirtschaften mit frisch geschaffenen Euros, Dollars und Pfund „geflutet“, heißt es im Spiegel. Wörtlich: „Sie drückten die Leitzinsen auf null oder darunter und kauften massenhaft Staatsanleihen an. Die Geldschwemme legte das Fundament für die gegenwärtigen Preissteigerungen, denn Inflation ist immer und überall ein monetäres Phänomen. Ohne üppige Geldversorgung hätten Anbieter von Waren und Dienstleistungen keinen Spielraum, ihre Preise zu erhöhen.“

Ein Journalismus, der seiner Aufgabe, Leser sachlich zu informieren, gerecht werden will, müsste sich wenigstens bemühen, gravierende empirische Fehler zu vermeiden und offenkundige Widersprüche zu weltweiten Entwicklungen zu erwähnen. Zudem gibt es einen Zeitverlauf, den man in einer seriösen Berichterstattung nicht einfach ignorieren darf. Hätte man auch nur einmal näher auf das Land geschaut, das mit Abstand am längsten eine solche „Geldschwemme“ realisiert hat, wäre dem Tenor des gesamten Spiegel-Artikels von vornherein die Basis entzogen gewesen.

Japan betreibt nämlich „Geldschwemmenpolitik“ seit Beginn der 1990er Jahre, ohne dass es irgendwann auf diesem extrem langen Weg dazu gekommen wäre, was den mit der „Geldmenge“ Argumentierenden so offensichtlich erscheint, nämlich dass das ganze Geld von den Menschen endlich ausgegeben worden wäre und sich dank einer dann boomenden, überausgelasteten Wirtschaft in Inflation verwandelt hätte. Japan war in den Augen der Geldmengenapologeten sogar besonders „schlimm“, weil es viel direkter als alle anderen Länder bis heute die langfristigen Zinsen ins Visier genommen hat. Die japanische Notenbank zielt mit ihrer Politik unmittelbar auf eine möglichst geringe Differenz zwischen kurzfristigen und langfristigen Zinsen.

Offenkundig wird „Geld“ häufig mit Einkommen verwechselt. So schreibt der Spiegel: „In einer Volkswirtschaft mit konstanter Geldausstattung würden steigende Preise etwa für Energie gleichsam automatisch zu sinkenden bei allen anderen Produkten führen. Weil die Menschen mehr fürs Tanken ausgeben, sparen sie zum Beispiel beim Essen. Als Folge bleiben Lebensmittel übrig, sie werden billiger. Das Preisniveau ändert sich nicht.“ Vom Zynismus dieser Zeilen, dass sich wenig betuchte Menschen einfach nur zwischen Essensmenge und Mobilität z.B. Richtung Arbeitsplatz entscheiden müssen – übrigens vom Tenor ganz ähnlich wie Alt-Bundespräsident Gaucks unglaublicher Satz „Wir (sic!) können auch einmal frieren für die Freiheit.“ –, soll hier gar nicht die Rede sein. Vielmehr wollen wir die Geldmengenapologeten nur fragen, wie ihre Erklärungsansätze zu den Fakten passen.

Warum haben die Menschen bei stark steigender „Geldausstattung“ in Japan in den dreißig Jahren nicht so viel mehr von diesem „Geld“ ausgegeben, dass wenigstens die Zielinflationsrate der japanischen Zentralbank erreicht worden wäre? Das, was im Spiegel „Geldausstattung“ genannt wird – nur diese Deutung lässt das Zitat logisch zu –, wird nämlich mit dem Einkommen der Bürger gleichgesetzt. Wenn aber – wie das in Japan ausweislich der dortigen Geldmengenausweitung dreißig Jahre lang geschehen sein müsste – die Einkommen explodiert, jedoch nicht in gleichem Maße ausgegeben worden sind, dann kann die dahinter stehende Geldpolitik offensichtlich nicht inflationär gewesen sein. Die Gleichsetzung von Einkommen und damit potenzieller Nachfrage mit einer wie auch immer definierten „Geldmenge“ ist Unfug.

Die Vorstellungen der Autoren kranken zudem an dem, was Monetarismus und Neoklassik für jede realistische Einschätzung einer monetären Marktwirtschaft obsolet machen: Sie ignorieren Gewinne und kurzfristige, einzelwirtschaftlich rationale Anpassungsreaktionen aller Wirtschaftsakteure, die die Lage für alle zusammen jederzeit verändern, mit anderen Worten: sie kennen keine Dynamik. Und damit sind diese Ideen für Analysezwecke und erst recht für wirtschaftspolitische Ratschläge vollständig unbrauchbar.

Ein anderer Journalist, Wolfram Weimer, ehemals Chefredakteur der Welt, vertritt in verschiedenen Medien (u.a. hier) die steile These, man müsse sich die Schweiz zum Vorbild nehmen, um zu sehen, wie solide Geldpolitik geht. Als Beleg führt er an, dass sich die Bilanzsumme der Schweizer Nationalbank seit 2019 „nur um moderate 20 Prozent“ vergrößert habe, während die EZB ihre Bilanzsumme im gleichen Zeitraum um fast 90 Prozent habe explodieren lassen. Warum wird hier ausgerechnet der Zeitraum von 2019 an herangezogen, obwohl die Politik der Bilanzausweitung der EWU schon viel früher begonnen hat? Denn die Frage, die Geldmengenapologeten beantworten müssen, ist doch, warum eine Politik der „Geldmengenausweitung“, die vor dreißig, zwanzig oder auch erst vor zehn Jahren angefangen wurde, genau zu dem Zeitpunkt „inflationäre“ Wirkungen entwickeln sollte, zu dem bestimmte Preise aus Gründen, die mit Geld nichts, mit Außenpolitik aber sehr viel zu tun haben, spektakulär steigen.

Fakten statt monetaristischer Vorurteile

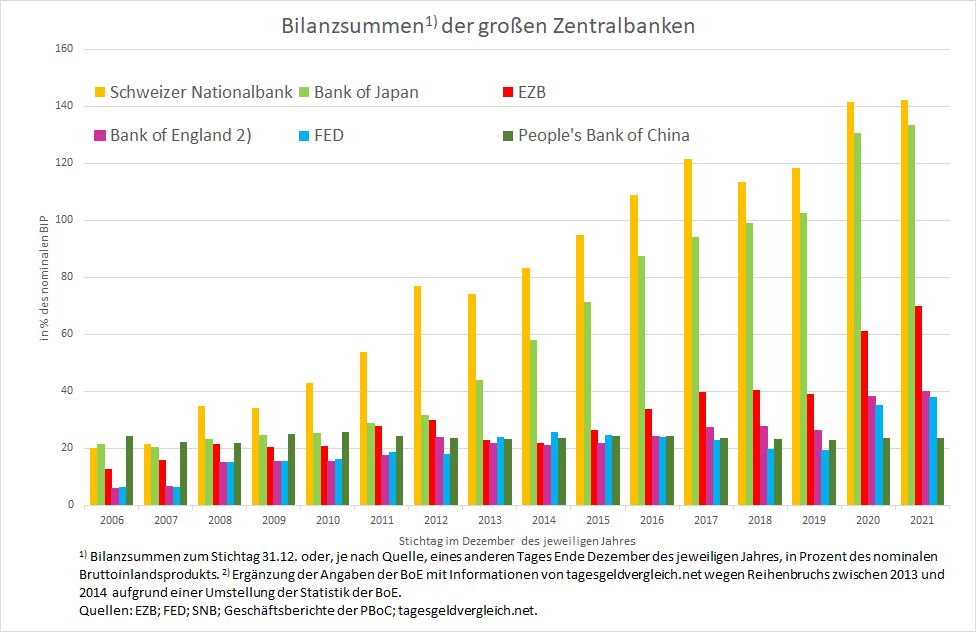

Betrachtet man die von den genannten Autoren offenbar mit „Geldschwemme“ adressierten Bilanzsummen der großen Notenbanken dieser Welt in den vergangenen 15 Jahren, bietet sich ein Bild, das sie stutzen lassen müsste (s. Abbildung 1). Mit Abstand am stärksten hat die Notenbank der Schweiz im betrachteten Zeitraum ihre Bilanzsumme in Relation zum nominalen Bruttoinlandsprodukt (BIP) des Landes ausgeweitet und damit die in den Augen der Geldmengenapologeten eindeutig unsolideste Politik betrieben. Unmittelbar danach kommt in der Rangfolge dieses Indikators Japan. Verglichen mit den über 140 Prozent Bilanzsumme gemessen am BIP der Schweiz sind die 70 Prozent, die die EZB für 2021 ausweist, ein Klacks. Die US-amerikanische Notenbank Fed kommt wie die Bank of England (BoE) nur auf etwa 40 Prozent. Die chinesische Zentralbank (PBC) ist mit Abstand die solideste mit weniger als 30 Prozent.

Abbildung 1

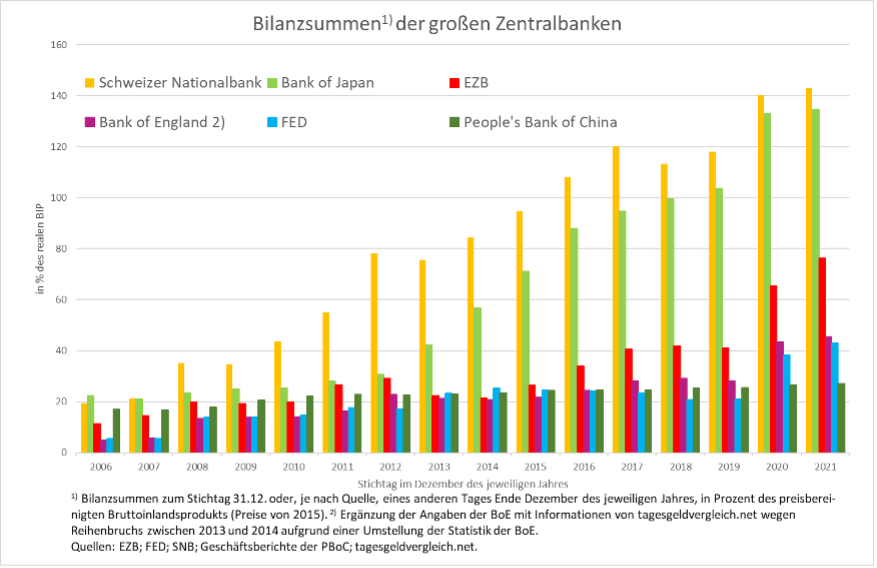

Doch ist das nominale BIP in diesem Zusammenhang die relevante Bezugsgröße für die Bilanzsumme einer Zentralbank? Müsste es nicht das preisbereinigte BIP sein, heißt es doch im Spiegel „Wenn zu viel Geld hinter zu wenig Gütern herjagt, steigen die Preise.“? Also verwenden wir als Maß für die Menge der Güter das reale BIP in Preisen von 2015. Doch auch diese geänderte Bezugsbasis des Indikators der „Geldschwemme“ führt zu keinem substanziell anderen Ergebnis (s. Abbildung 2): Die Zentralbanken der Schweiz und Japans weisen eine ungefähr doppelt so hohe „Geldschwemme“ auf wie die EZB. Die FED und die BoE liegen bei weniger als einem Drittel der Schweizer Relation und China bildet mit einem Fünftel wiederum das Schlusslicht.

Abbildung 2

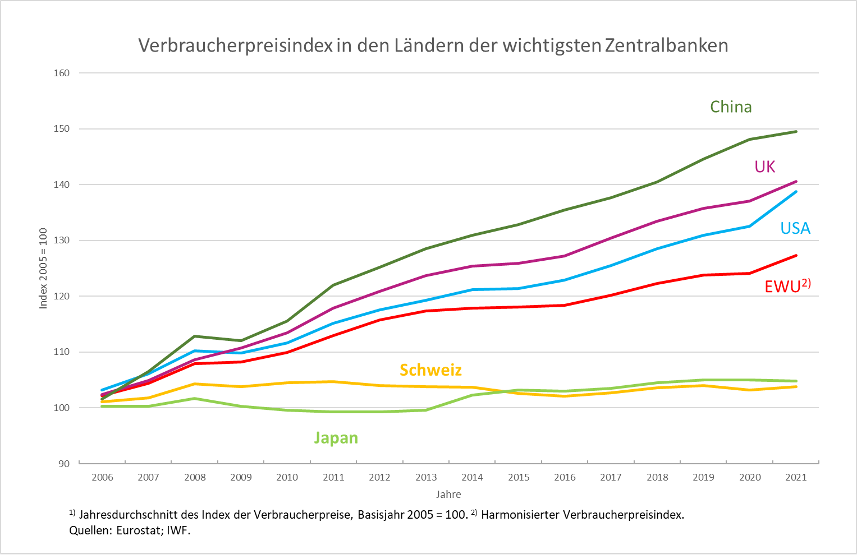

Diese Fakten stehen in hartem Kontrast zu dem Indikator, der nach Ansicht der Geldmengenapologeten durch die Ausweitung der Zentralbank-Bilanzsummen erklärt werden soll, nämlich die Preisentwicklung in diesen Ländern. Gerade die beiden Länder, die bei der „Geldschwemme“ absolut führend sind, haben seit 2006 den geringsten Anstieg der Verbraucherpreise zu verzeichnen (s. Abbildung 3).

Abbildung 3

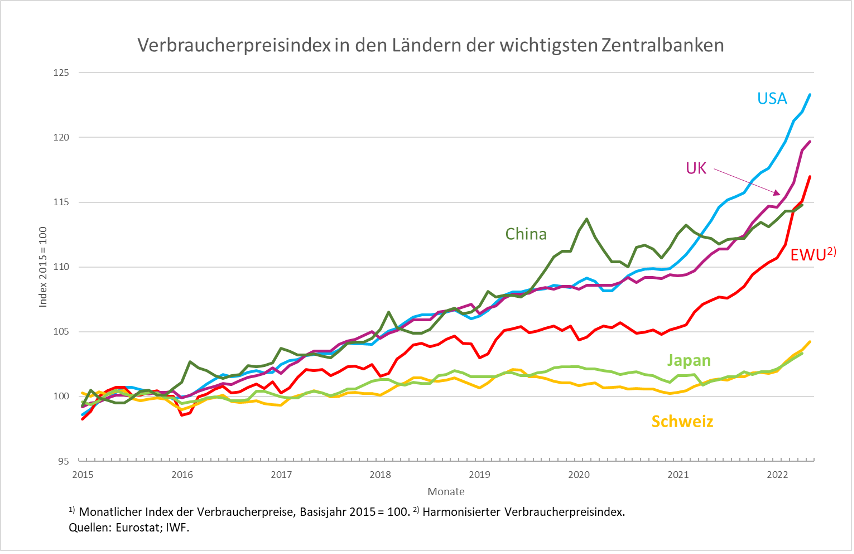

Und nicht nur das, auch der aktuelle Inflationsschub ist in der Schweiz und in Japan am geringsten in der hier betrachteten Gruppe von Ländern (s. Abbildung 4, in der Monatswerte bis zum aktuell verfügbaren Rand, April bzw. Mai 2022, dargestellt sind). Das heißt ganz offensichtlich: Es gibt keinen Zusammenhang zwischen der Bilanzsumme einer Notenbank und der Inflationsrate ihres Währungsgebiets.

Abbildung 4

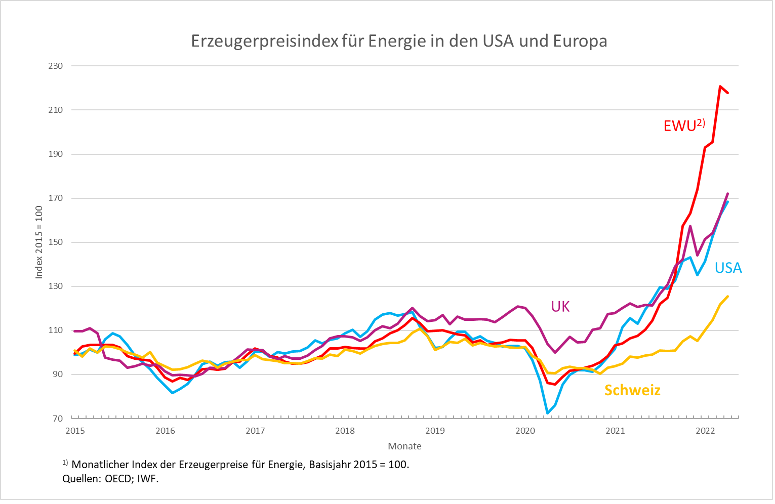

Eng miteinander verbunden sind hingegen in jedem dieser Währungsgebiete die Entwicklung von Verbraucher- und Erzeugerpreisen, wobei letztere wiederum vor allem durch die Erzeugerpreise für Energie getrieben werden (Abbildung 5). Hier zeigt sich dann auch, warum die Schweiz eine so geringe Inflationsrate aufweist. Der Energieschock hat sie in viel schwächerem Maße getroffen als die anderen Regionen, weil sie eine geringere Abhängigkeit von importiertem Öl und Gas aufweist, die mit natürlichen Gegebenheiten wie der großen Bedeutung der Wasserkraft bei der Stromerzeugung zu tun hat. Mit „Geldschwemme“ oder „Geldmantel“ hat das absolut nichts zu tun.

Abbildung 5

Wer leitet die Diskussion?

Es ist mehr als bedauerlich, dass sich die Notenbanken und hier insbesondere die EZB von den medialen und politischen Diskussionen in die Enge treiben lassen statt selbst der Diskussion mit fundierten und allgemein verständlichen Beiträgen für die Öffentlichkeit eine Richtung zu geben. Man kann das nur damit erklären, dass es der EZB einerseits immer noch nicht gelungen ist, sich von der Tradition der Deutschen Bundesbank vollständig zu lösen, obwohl sie seit vielen Jahren, wie alle anderen großen Notenbanken der Welt auch, kein Geldmengenkonzept mehr anwendet. Andererseits ist die Spitze der EZB personell nicht so besetzt, dass von dort eine wirklich fundierte Aufklärung kommen könnte.

Aber auch die europäische Politik müsste in der Lage sein, die entscheidenden Zusammenhänge zu verstehen und selbst gegenüber der Öffentlichkeit zu kommunizieren. So lange dort babylonische Sprachverwirrung und makroökonomisches Unwissen dominieren, hat es auch eine besser agierende und argumentierende Notenbank schwer. Die Eurogruppe (wo die Notenbank regelmäßig vertreten ist) ist leider nie zu einer Institution geworden, die intellektuell und medial in der Lage wäre, in der EWU, die es wegen ihrer komplizierten Konstruktion besonders nötig hat, die Weichen in der Öffentlichkeit immer wieder richtig zu stellen.