von Heiner Flassbeck und Friederike Spiecker

Die Inflation ist weiter in aller Munde. Mit 7,4 Prozent wurde im April dieses Jahres ein Wert erreicht, der nahezu einmalig in der bundesdeutschen Geschichte ist. Nur im Frühsommer 1973, um den Jahreswechsel 1973/1974 herum und im Oktober 1981 war die Steigerungsrate des Verbraucherpreisindex höher als derzeit. Der Druck auf die EZB, mit Zinserhöhungen zu reagieren, wird täglich größer. Dabei bleiben die Befürworter einer strafferen Geldpolitik eine plausible Erklärung schuldig, wie und mit welchen gesamtwirtschaftlichen Folgen Zinserhöhungen die aktuellen Preissteigerungen bei importierten Rohstoffen zum Stillstand bringen können.

Um besser zu verstehen, was sich derzeit bei den Preisen abspielt, muss man sich die Empirie genau ansehen und eine klare Vorstellung von den Abläufen in einer Marktwirtschaft haben. Dann lässt sich einschätzen, welche Konsequenzen eine Kehrtwende in der Geldpolitik hätte und was die Lohnpolitik tun und lassen sollte. Die Vertreter beider Politikbereiche, die Tarifparteien wie die Lenker der Zentralbank, sind nämlich gesamtwirtschaftlich gesehen bedeutende Akteure, die auf den Verlauf von nominaler und realer Wirtschaftsentwicklung großen und sich wechselseitig bedingenden Einfluss ausüben.

Welche außenpolitischen Erschütterungen und welche Naturkatastrophen auf Deutschland und Europa zugekommen sind und noch zukommen werden, steht außerhalb der Kontrolle beider Politikbereiche. Aber wie mit diesen Schocks umgegangen wird, ob die Kräfte der Marktwirtschaft zur Absorption der Schocks klug genutzt werden oder ob die Schocks durch Fehlverhalten des einen und/oder anderen Politikbereichs noch verschärft werden, das entscheiden die Vertreter von Lohn- und Geldpolitik und dafür tragen sie die Verantwortung. Die Fiskalpolitik kann und sollte ihrerseits in Hinblick auf die Abfederung sozialer Härten unterstützend wirken, doch sie kann Fehler von Geld- und Lohnpolitik nicht wettmachen.

Erzeugerpreissteigerung als Vorläufer der großen Inflation?

Es besteht die Sorge, die Preisentwicklung von heute sei dramatischer als die Inflation in den siebziger Jahren des vergangenen Jahrhunderts, weil die Erzeugerpreise momentan um ein Vielfaches stärker steigen als damals. Da die Erzeugerpreise ein Vorbote von Inflation auf der Verbraucherstufe seien, müsse man davon ausgehen, dass die Verbraucherpreise nachziehen würden und folglich die Inflation deutlich stärker ausfallen werde als damals. Was ist von dieser Argumentation zu halten?

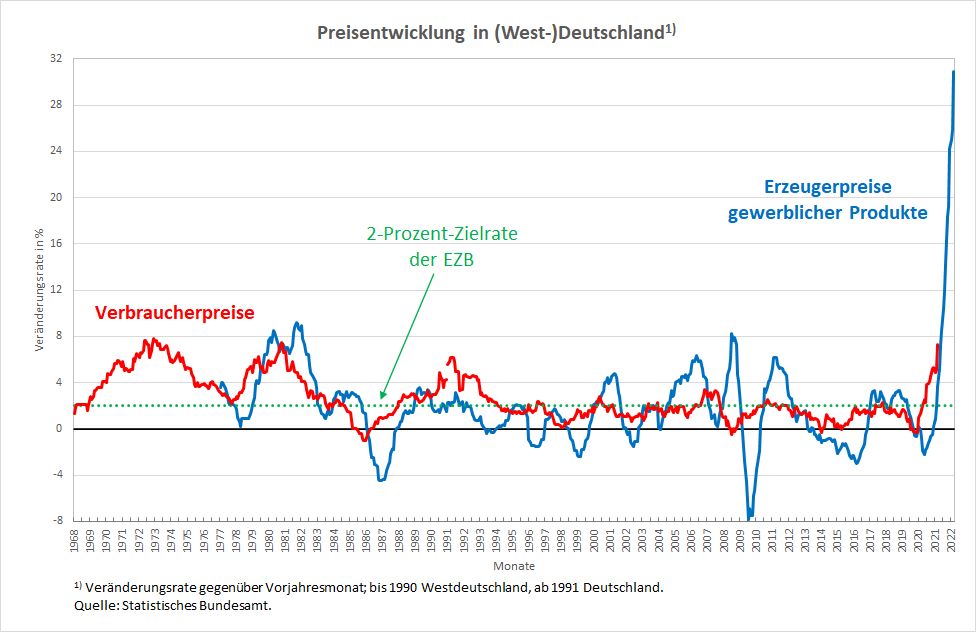

Abbildung 1 zeigt, wie groß die Diskrepanz von damals und heute in Sachen Erzeugerpreissteigerung ist. Anfang der 80er Jahre lag die Preissteigerung auf der Erzeugerstufe bei etwa neun Prozent. Seit Juli 2021 sind die Zuwachsraten erstmals zweistellig und haben bis März 2022 31 Prozent erreicht.

Die Graphik zeigt auch sehr klar, dass sich Erzeugerpreise und Verbraucherpreise seit Ende der siebziger Jahre noch nie so weit auseinander bewegt haben wie dieses Mal. Das legt die Vermutung nahe, dass es sich heute um einen anderen Prozess handelt als damals und deshalb die Vergleiche mit der Inflationsentwicklung und der Geldpolitik von damals wenig Erkenntnisgewinn bringen.

Nehmen wir einmal an, in einem Land (wie gerade für den Fall Argentinien gezeigt) gebe es eine Inflationsrate von 50 Prozent, die schon einige Jahre anhält und einfach nicht verschwinden will. Dort kann niemand mehr genau sagen, worauf die Inflation (von lateinisch inflare = aufblasen), also das „Aufblasen“ der Preise auf breiter Front, im Einzelnen zurückzuführen ist. Praktisch alle Preise steigen stark, sowohl die Preise auf Erzeugerebene als auch die auf Verbraucherebene. Das ist das, was man unter unerwünschter Inflation versteht: einen Prozess stark steigender Preise, der keine klar erkennbaren Ursachen im Sinne spezifischer realer Knappheiten mehr hat, sondern der durch sich gegenseitig aufschaukelnde Preis- und Lohnsteigerungen zustande kommt und anhält. Selbst wenn es zu Beginn dieses Prozesses einmal einen auslösenden Faktor gegeben hat, ist der nicht mehr von Belang, weil sich der Prozess verselbständigt hat.

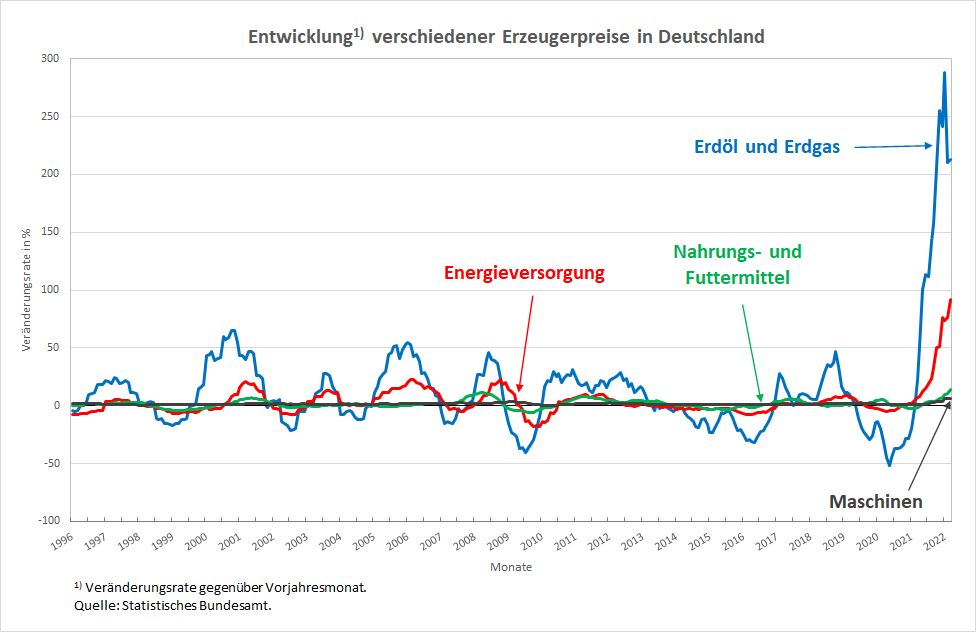

Was für ein Prozess liegt derzeit in Deutschland (und in ganz Europa) vor? Steigen mehr oder weniger alle Preise ohne erkennbare Ursache und in ähnlicher Größenordnung? Nein, das tun sie nicht. Die entscheidende Ursache der hohen Preissteigerungen auf der Erzeugerstufe sind, wie Abbildung 2 zeigt, extreme Preissteigerungen bei ganz bestimmten (Vor-)Produkten, namentlich Erdgas und Erdöl, die den Preisindex für Energieversorgung im März um enorme 91 Prozent nach oben getrieben haben.

Und da Energie nun einmal ein Vorprodukt ist, das praktisch an allen Herstellungsprozessen von Gütern beteiligt ist, frisst sich diese Preissteigerung in den Erzeugerpreisen vieler anderer Güter durch. Aber – und das ist der wichtige Punkt – sie tut das nicht in der gleichen Größenordnung wie der Energiepreisindex, denn die Güter benötigen unterschiedlich viel Energie zur Herstellung. Entsprechend steigt auch nur ein Teil ihrer Herstellungskosten stark.

Es gibt auch bei anderen Vorprodukten wie etwa bestimmten Nahrungsmitteln oder bestimmten Metallen Knappheiten, die sowohl mit Angebotsengpässen als auch mit spezifischen Nachfrageschüben zu tun haben. Doch auch hier signalisieren die Preisentwicklungen – sofern sie nicht vor allem spekulationsgetrieben sind – reale Vorgänge, die nicht mit einem wahllosen Explodieren von Preisen und Einkommen auf breiter Front zu tun haben, wie das Voraussetzung für eine sich selbst verstärkende Inflationsspirale wäre.

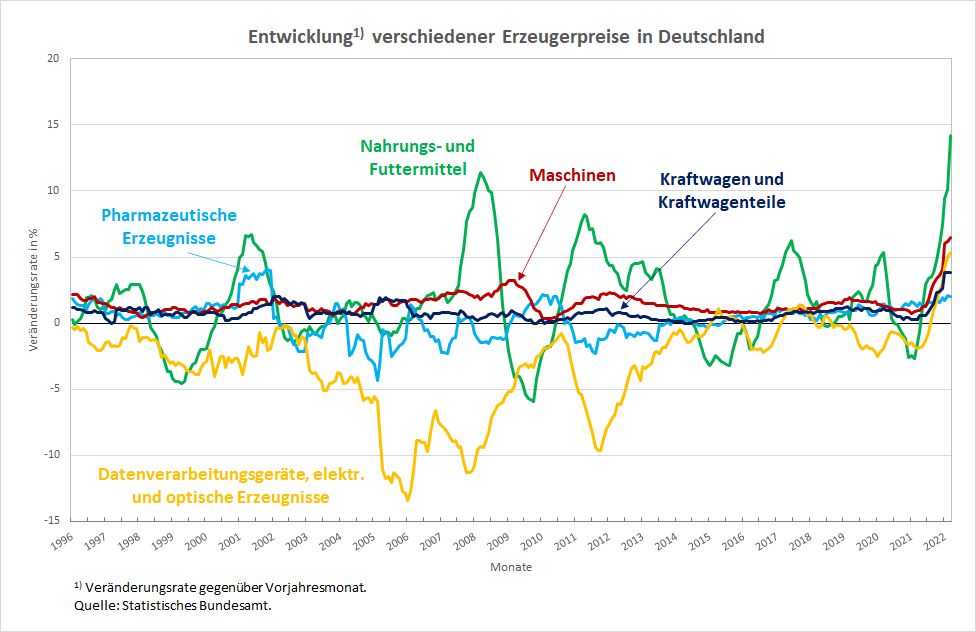

Abbildung 3 veranschaulicht den Zusammenhang für einige Produkte: Während in früheren Jahren die Preisentwicklungen verschiedener Güter stark voneinander abwichen, zeigt sich am aktuellen Rand ein gewisser Gleichlauf: die Richtung zeigt bei vielen einzelnen Erzeugerpreisen nach oben, aber die Dimension des Anstiegs ist sehr unterschiedlich.

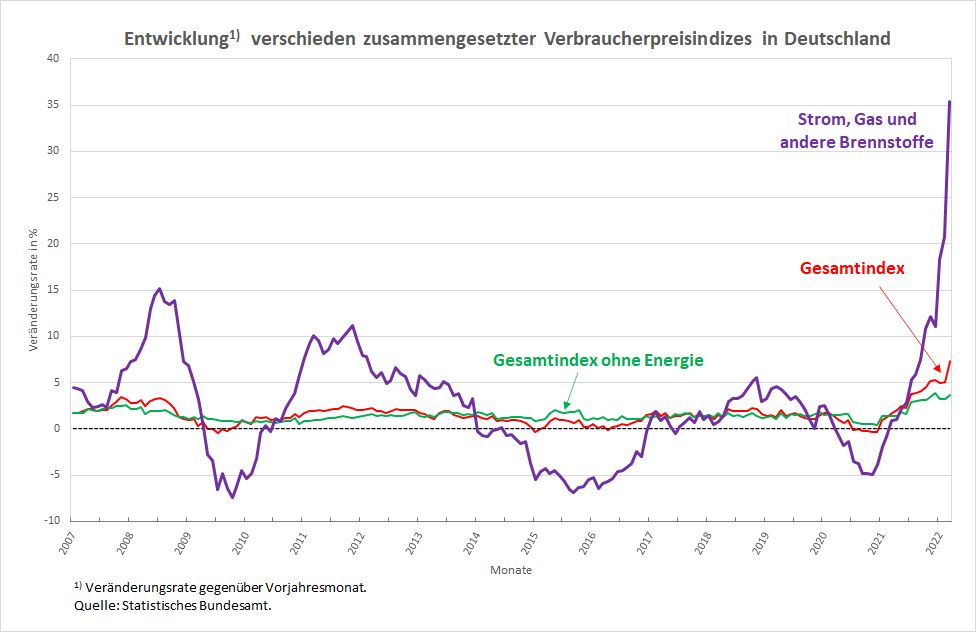

Und das wirkt sich auch auf die Entwicklung verschiedener Verbraucherpreise unterschiedlich aus. Abbildung 4 zeigt, wie stark die extremen Preiszuwächse auf der Erzeugerstufe bei Erdgas und Erdöl von fast 300 Prozent auf den Verbraucherpreisindex für Strom, Gas und andere Brennstoffe durchschlägt, nämlich mit einem Plus von 35 Prozent, und wie sehr das den gesamten Verbraucherpreisindex in die Höhe zieht, nämlich auf über 7 Prozent. Ohne das Güterbündel Energie auf der Verbraucherebene liegt der Index im März bei einem Plus von 3,6 Prozent. Das heißt, die Preise der übrigen Güter auf der Verbraucherebene haben bislang trotz des Energiepreisschubs und anderer Engpässe wie etwa der coronabedingten Störungen weltweiter Lieferketten keineswegs eine als inflationär zu bezeichnende Entwicklung genommen.

Die Frage ist, ob sie das in Zukunft tun werden.

Werden die Ursachen der aktuellen Preissteigerungsraten anhalten?

Die aktuellen Preissteigerungen haben im Wesentlichen drei Ursachen: Es gibt coronabedingte Lieferengpässe im Welthandel, die wegen international stark verzahnter Produktionsketten zu Knappheiten und dadurch zu Preissteigerungen führen. Sie werden in dem Maße wieder abnehmen, in dem sich einerseits die Pandemielage entschärft und in dem andererseits als Reaktion auf diese Handelsprobleme mittelfristig eine Rückverlagerung von Teilen der Produktion wieder näher zum Endverbraucher hin stattfindet (Stichwort De-Globalisierung). Wie schnell und umfangreich beides geschieht, ist schwer zu prognostizieren. Aber es liegt in der Natur der Sache, dass von dieser Seite kein unbegrenzt anhaltender Preisdruck zu erwarten ist.

Die zweite Ursache stellt der Krieg in der Ukraine dar. Er führt zu Liefer- und Produktionsengpässen von Exportgütern der Ukraine (Getreide und Getreideprodukte) bzw. zu einer durch gegenseitige Sanktionen herbeigeführten Verknappung von Rohstoffen aus Russland vor allem bei fossilen Energieträgern, aber auch im Bereich von Metallen. Da beide Länder mit ihrer jeweiligen Produktion bedeutende Weltmarktanteile abdecken, kann der Rückgang der Angebotsmengen kurzfristig nicht oder nur unzureichend durch andere Anbieter kompensiert werden – spürbare Preissteigerungen bei diesen Gütern sind die Folge. Hinzu kommt, dass die Erwartung solcher Verknappungen zu Hamsterkäufen und Finanzspekulationen beiträgt, was die realen Knappheiten und Preissteigerungen anheizt – eine sich selbst erfüllende und verstärkend wirkende Prognose. Da es sich obendrein um Vorprodukte handelt, die als Vorleistungen in verschiedene Endprodukte eingehen, bahnen sich die steigenden Kosten bis zu den Verbraucherpreisen in den betroffenen Produktgruppen ihren Weg.

Auch hinsichtlich dieser Ursache lassen sich Zeithorizonte für das Anhalten oder gar Verschärfen von Knappheiten kaum abschätzen. Der Staat bzw. die Staatengemeinschaft sollte jedoch alles tun, die Spekulation auf finanzialisierten Märkten zu stoppen, was in der Regel leicht möglich ist, von den Lobbyisten aber üblicherweise erfolgreich hintertrieben wird. Auf Oligopolstrukturen beruhende Windfall-Profits (Beispiel Raffinerien) müssen besteuert werden. Denn wenn Preisentwicklungen nicht mehr tatsächliche Knappheiten korrekt anzeigen, sondern zu einem bedeutenden Teil auf spekulativer Blasenbildung und unvollständiger Konkurrenz beruhen, führt das zu Fehlallokationen, schädigt viele realwirtschaftlich Aktive und belohnt umgekehrt Spekulanten und Oligopolisten.

Man muss sich jederzeit vor Augen führen, dass es nicht nur Verlierer, sondern auch Profiteure der Preissteigerungen gibt. Schließlich landet das von Vorleistungsbeziehern und Endverbrauchern vermehrt gezahlte Geld in den Kassen anderer. Das gilt auch dann, wenn in der Summe der reale Kuchen für alle kleiner wird, weil es einzelnen Gruppen gelingt, ihren Anteil am schrumpfenden Kuchen so stark zu erhöhen, dass sie absolut gesehen mehr haben als zuvor.

Die dritte Ursache der aktuellen Preisentwicklung besteht in dem Strukturwandel, der von Pandemie, Krieg, Klimakrise und den dringend erforderlichen Bemühungen um den Klimaschutz ausgeht. Wenn viele Menschen gleichzeitig z.B. nach E-Bikes, Bauholz, Solarpanelen, Energieberatern, Elektrikern und Landschaftsgärtnern verlangen, geraten die entsprechenden Branchen kurzfristig an ihre Kapazitätsgrenzen, was die dort durchsetzbaren Preise in die Höhe treibt.

Dieser Effekt ist – anders als bei spekulativen Übertreibungen und Oligopolen – durchaus erwünscht. Denn auf diese Weise signalisieren die Preise den Verbrauchern, mit was sie sparsam umgehen bzw. was sie möglichst substituieren sollten. Den Anbietern wiederum wird signalisiert, was zu produzieren und welche ressourcensparende Produktionstechnologie zu erfinden und einzusetzen sich besonders lohnt. Im Ergebnis reduzieren die Preissteigerungen mittel- bis langfristig die Knappheiten, indem sie die Nachfrage zurückdrängen und eine Angebotsausweitung fördern. Genau in diesem Mechanismus liegt die Stärke der Marktwirtschaft. Die steigenden Preise per Eingriff des Staates zu verhindern, ist daher kontraproduktiv.

Der Staat kann und sollte aber denjenigen in der Gesellschaft unmittelbar helfen, für die steigende Preise für Energie und z.B. Nahrungsmittel eine existenzielle Bedrohung sind, weil sie auf keine alternativen, billigeren Produkte ausweichen können und ein so geringes Einkommen haben, dass bereits vor dem Anziehen der Preise für Güter des grundlegenden Bedarfs das Budget ausgeschöpft war. Eine solche staatliche Hilfe ist mit den gegenwärtig beschlossenen Maßnahmen nicht gewährleistet, weil die wieder viel zu einseitig auf eine generelle Entlastung der Konsumenten zielen.

Was kann die Geldpolitik tun?

Die ersten beiden Ursachen der aktuellen Preissteigerungen dringen von außen auf die deutsche bzw. europäische Wirtschaft ein (sieht man einmal von Spekulationen ab). Sie sind mit einer Umverteilung der Realeinkommen weg von den Rohstoffnachfragern hin zu den Rohstoffanbietern verbunden. An dieser Erkenntnis führt kein Weg vorbei: Werden Dinge – aus welchen Gründen auch immer – tatsächlich knapper, verschieben sich die Marktbedingungen zugunsten der Anbieter. Stammen die aus dem Ausland, wandert Realeinkommen dorthin ab. Das kann eine straffere Geldpolitik nicht verhindern.

Sie kann durch Zinsanhebungen allerdings erschweren, dass hilfreiche Produktionsänderungen zur Behebung der Knappheiten in Gang gesetzt werden. Denn die bestehen praktisch immer aus Sachinvestitionen. Wieder einmal zeigt sich, dass das Versäumnis, den Finanzmärkten starke Zügel anzulegen, negative Konsequenzen für die Realwirtschaft hat. Denn natürlich sucht sich das viele Geld, das durch die lockere Geldpolitik auf den Finanzmärkten vorhanden ist, seinen Weg in alle möglichen Anlageformen, zu denen in erster Linie spekulative zählen – seien es Gold, Metalle, Nahrungsmittel oder andere Rohstoffe. Will man das durch Verteuerung von Krediten, sprich Zinssteigerungen zurückdrängen, trifft dieses allgemeine Mittel alle Investitionsvorhaben, eben auch die jetzt noch dringender als vor dem Krieg benötigten Sachinvestitionen.

Die Geldpolitik sollte deshalb nur dann die Zügel anziehen, wenn der andere entscheidende Politikbereich, die Lohnpolitik, sie dazu zwingt, indem letztere einen inflationären Prozess in Gang setzt. Das würde die gesamte europäische Wirtschaft in der Tat massiv über Jahre hinaus schädigen und muss unbedingt verhindert werden. Die Geldpolitik jetzt schon vorsorglich in Stellung zu bringen anstatt mit den Gewerkschaften europaweit in einen intensiven Dialog einzutreten, wäre der falsche Weg. Das haben die Entwicklungen nach der zweiten Ölpreiskrise Ende der 1970er Jahre gezeigt.

Was ist mit den Löhnen?

Übernimmt der Staat die Aufgabe der Entlastung der unteren Einkommen, kann die Lohnpolitik das unterstützen durch Abschlüsse, die genau in die gleiche Richtung zielen: deutlich höhere Zuwächse für die unteren Lohngruppen und für die oberen Stillstand. Insgesamt, also für das Gesamtvolumen des Abschlusses, gibt es bei knappheitsbedingten Preissteigerungen für die Gewerkschaften nichts zu gewinnen. Alles, was sie jenseits der goldenen Lohnregel an zusätzlichen durchschnittlichen Lohnerhöhungen durchsetzen, werden die Unternehmen in den Preisen weitergeben. Und dann droht eine wirkliche Inflation, also Preissteigerung auf breiter Front, die von der Notenbank sehr schnell mit hohen Zinsen bekämpft wird und unweigerlich zu steigender Arbeitslosigkeit führt.

Man fragt sich, warum der Vorsitzende des DGB, von dem man jahrelang nichts in Sachen angemessener Lohnpolitik gehört hat, ausgerechnet jetzt vorprescht und so tut, als müsse man nun die Lohnpolitik neu ausrichten. Der DGB war in den letzten beiden Jahrzehnten nicht einmal in der Lage (und offenbar auch nicht willens), dafür zu sorgen, dass die Arbeitnehmer die ihnen vollständig und jederzeit zustehenden Nominallohnerhöhungen in Höhe der durchschnittlichen Produktivitätssteigerung plus zwei Prozent Zielinflation bekommen haben, die von der EZB vorgegeben sind. Jetzt so zu tun, als müssten die Gewerkschaften für einen Ausgleich von weit höheren Preissteigerungen in den Tarifverhandlungen sorgen, die die deutschen Arbeitgeber großenteils nicht zu verantworten haben, ist wenig glaubwürdig und würde die sich abzeichnende wirtschaftliche Misere nur befeuern.

Der Wunsch, reale Knappheiten durch simple Steigerung aller Nominallöhne quasi ungeschehen zu machen, muss scheitern. Denn dann trifft eine aufgeblasene nominale Nachfrage auf die gleichen realen Knappheiten und führt zwangsläufig zu neuen Preisschüben. Der Verteilungskampf um real knapper gewordene Güter wird in einer Marktwirtschaft nun einmal über Preise geführt. Die einzig angemessene Hilfe, die man für die Einkommensschwächsten in diesem Kampf leisten kann und muss, ist eine Umverteilung von oben nach unten. Hier sollten sich die Gewerkschaften engagieren und den Gutverdienenden klarmachen, dass in erster Linie sie die Zeche für die Knappheiten zu zahlen haben, damit aus dem aktuellen Preisschub keine anhaltende Inflation und keine massive Rezession entsteht.

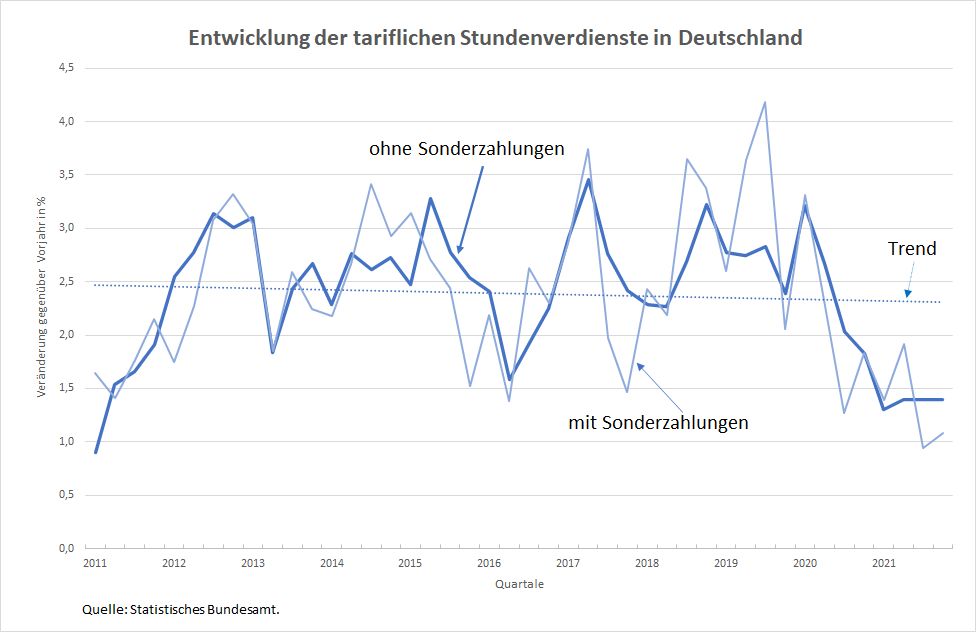

Die deutschen Tariflöhne haben sich in den vergangenen zehn Jahren sehr moderat entwickelt (Abbildung 5). Es gibt gute Gründe dafür, zu sagen, das sei im Rahmen der EWU zu moderat gewesen (wie viele Male, unter anderem in diesem Buch, gezeigt). Folglich wäre eine Umkehr im Sinne einer wirklich produktivitätsorientierten Entwicklung oder sogar darüber absolut angemessen. Aber von einem Extrem ins andere zu springen und jetzt bei den Gewerkschaftsmitgliedern den Eindruck zu erwecken, es gäbe gerade nun etwas zu gewinnen, zeigt nur, dass die Spitzenfunktionäre der deutschen Gewerkschaften nicht auf der Höhe der Zeit sind.

Ein Blick auf die Entwicklung der Arbeitskosten in Europa insgesamt im vergangenen Jahr zeigt, dass noch kein inflationärer Druck von den Löhnen ausgeht: Der Index der Arbeitskosten stieg in der EU im Jahresdurchschnitt 2021 um 1,7 Prozent – mit leicht steigender Tendenz, d.h. im vierten Quartal um 2,3 Prozent. In der EWU war der Arbeitskostenzuwachs mit jahresdurchschnittlich 1,2 Prozent noch geringer als in der EU, ebenfalls mit leicht steigender Tendenz (im vierten Quartal 1,8 Prozent).

Doch der Blick auf den jahresdurchschnittlichen Zuwachs in einzelnen Ländern wie Polen (7,8 Prozent), Bulgarien (7,4 Prozent) und Rumänien (7,2 Prozent), aber zum Teil auch in Mitgliedsstaaten der Eurozone wie Litauen (12,0 Prozent), Estland (6,4 Prozent) oder der Slowakei (5,3 Prozent), die alle eine stark steigende Tendenz aufweisen, zeigt, wie dringend eine Koordination von Geld- und Lohnpolitik europaweit geboten ist. Die Kräfte der Marktwirtschaft, die aktuellen Schocks abzufedern, können nicht sinnvoll wirken, wenn keine Zusammenarbeit der großen wirtschaftspolitischen Akteure stattfindet, sondern aus ideologischen Gründen einer neoliberalen Marktgläubigkeit jeder Bereich für sich allein kämpft und damit die Probleme massiv vergrößert.

Wir werden uns in einem neuen Artikel in nicht allzu langer Zeit noch einmal ausführlich mit der Lohnentwicklung in der EWU und in den Ländern, deren Währung an den Euro gekoppelt sind, auseinandersetzen.