Heiner Flassbeck und Jan Frederik Moos

Die deutsche Wirtschaft kommt nicht aus der Talsohle. Nachdem das Statistische Bundesamt Anfang August die Entwicklung der deutschen Wirtschaft wesentlich negativer dargestellt hat als zuvor (wie hier gezeigt), entscheidet sich in diesen Tagen, ob die deutsche Wirtschaft wirklich in eine Phase der Stabilisierung eingetreten ist, wie das die ersten Zahlen des Amtes für das erste und zweite Quartal dieses Jahres vermuten lassen könnten.

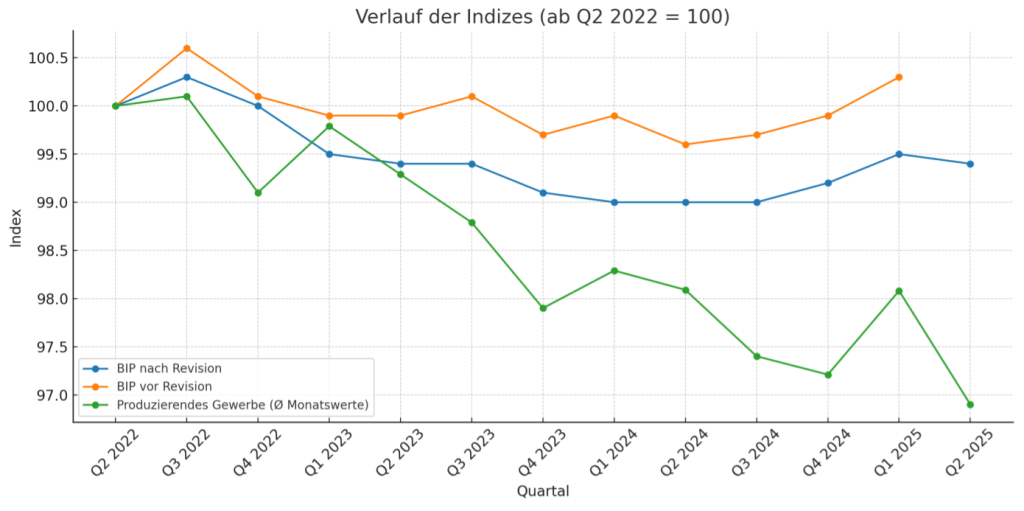

Nach den revidierten Zahlen des Bundesamts endete die Rezession erst im vierten Quartal 2024 mit einem Anstieg von 0,2 Prozent (blaue Linie in Abbildung 1). Im ersten Quartal hat das Amt mit seiner vorläufigen Schätzung einen Anstieg von 0,3 Prozent angenommen und für das zweite Quartal beläuft sich die erste Schätzung auf minus 0,1. Doch die Entwicklung der Produktion in der Industrie und in der Bauwirtschaft (zusammen Produzierendes Gewerbe genannt) spricht wiederum eine andere Sprache (die grüne Kurve in Abbildung 1).

Erneut entfernt sich das BIP deutlich von der Produktion. Diesmal liegt die Ursache jedoch nicht in der grundsätzlichen Berechnungsmethode des Bundesamtes, sondern darin, dass sich die statistisch erhobenen Produktionszahlen für Mai nachträglich deutlich verschlechterten und der Juni einen unerwarteten Einbruch brachte. Das zweite Quartal ist schon wieder ein Kandidat für ein wirkliches Rezessionsquartal.

Nimmt man hinzu, dass auch die Auftragseingänge in der Industrie für den Monat Juni auf einem niedrigen Niveau blieben, muss man vermuten, dass sich der ausgeprägte Nachfragemangel (wie gerade vom ifo-Institut gemeldet) ohne grundlegende Veränderung des wirtschaftspolitischen Kurses auch im weiteren Verlauf des Jahres fortsetzen wird. Das Amt wird auf jeden Fall den Wert für das zweite Quartal dieses Jahres erheblich nach unten korrigieren müssen. Von einer Entkoppelung kann dann nicht mehr die Rede sein.

Abkoppelung nicht durch Statistik zu erklären

In den vergangenen Jahren wurde wegen des Auseinanderlaufens der originär erhobenen Produktionsdaten und des vom Amt berechneten BIP-Verlaufs immer wieder die Frage gestellt, ob sich durch den Strukturwandel eine grundsätzlich andere Beziehung zwischen diesen Zahlen ergeben hat. Das ifo-Institut hat eine Studie veröffentlicht, in der es zu zeigen versuchte, dass das Auseinanderlaufen und die in diesem Zusammenhang diskutierte Deindustrialisierung strukturelle Gründe haben. Die Wertschöpfung, so das ifo, verlagere sich in andere Bereiche, was in der Statistik nur unzureichend abgebildet werde. Die Studie beginnt ambitioniert:

„In Deutschland geht das Gespenst der Deindustrialisierung um. Jedoch sind der Blickwinkel und die Feinheiten der amtlichen Statistik entscheidend für den Befund.“ (Ifo 2024, 55)

Im Zentrum der Studie steht der Befund, dass der Produktionsindex des Verarbeitenden Gewerbes zuletzt rund 6% unter dem Niveau von 2015 lag, während die preisbereinigte Bruttowertschöpfung etwa 7% darüber lag. Das ifo-Institut erklärt die Diskrepanz mit methodischen und strukturellen Ursachen.

Erstens kann es zu Fehleinschätzungen kommen, wenn von konstanten realen Vorleistungsquoten ausgegangen wird, sich diese Annahme jedoch im Nachhinein als falsch erweist. Zweitens kann es durch die kleinere Stichprobe beim Produktionsindex zu Verzerrungen kommen, da die monatliche Produktionserhebung im Unterschied zur jährlichen Kostenstrukturerhebung sehr kleine Unternehmen nicht erfasst. Drittens kann die aktuelle Gewichtung der übergeordneten Industriezweige aus der jährlichen Kostenstrukturerhebung von der des Basisjahres 2015 abweichen, wodurch neue Produkte zu gering gewichtet werden.

Darüber hinaus nennt das ifo-Institut strukturelle Ursachen. Zunehmend wird kapitalintensive Fließbandproduktion mit hohem Vorleistungsanteil ins Ausland verlagert und durch stärker wissensbasierte Produktionsformen ersetzt. Das Prinzip „mehr Klasse statt Masse“ soll verdeutlichen, weshalb die mengenmäßige Produktion stagniert, während die Bruttowertschöpfung zunimmt.

Nach Ansicht von ifo liegt keine Deindustrialisierung vor, sondern ein struktureller Wandel. Die Autoren argumentieren, dass sich die für das Bruttoinlandsprodukt relevante Wertschöpfung aus den genannten Gründen vom Produktionsindex entkoppelt habe und diese Differenz nicht auf einen Verlust industrieller Substanz hinweise. Die Konklusion des Instituts ist optimistisch:

„Sofern die Analyse und Prognose der Konjunktur im Verarbeitenden Gewerbe im Mittelpunkt der Betrachtung stehen, bleibt der monatliche Produktionsindex die zentrale Größe, da die amtliche Statistik hiermit die unterjährige Entwicklung der Bruttowertschöpfung fortschreibt. Dabei ist zu berücksichtigen, dass diese Fortschreibung die tatsächliche Entwicklung der Bruttowertschöpfung mit hoher Wahrscheinlichkeit unterschätzt. So wurden in den vergangenen Jahren die Erstveröffentlichungen nachträglich systematisch nach oben korrigiert. Sind hingegen strukturelle Fragen Gegenstand der Analyse (wie z. B. der Beitrag der Industrie zur wirtschaftlichen Entwicklung Deutschlands), dann scheint die Betrachtung der Bruttowertschöpfung die geeignetere Kennziffer zu sein. Immerhin bestimmt am Ende die Bruttowertschöpfung der Wirtschaftsbereiche, und nicht deren Produktion, das Bruttoinlandsprodukt und damit den Mehrwert des Wirtschaftens in Deutschland. Nach aktuellem Rechenstand liegt die Bruttowertschöpfung im Verarbeitenden Gewerbe ähnlich wie das Bruttoinlandsprodukt auf dem Vorkrisenniveau des Jahres 2019 und eine Deindustrialisierung in Deutschland im Sinne eines Verlusts an industriellen Wertschöpfungsanteilen ist derzeit nicht erkennbar.“ (Ifo 2024, 75)

Das zuvor zitierte Beispiel verdeutlicht, dass das ifo-Institut davon ausgeht, die für die Bruttowertschöpfung maßgeblichen Werte würden vom Statistischen Bundesamt mit hoher Wahrscheinlichkeit nachträglich nach oben korrigiert. Rückblickend auf 2024 erscheint diese Annahme bemerkenswert, da alle wesentlichen Konjunkturindikatoren auf eine Abschwächung der Konjunktur hindeuteten. Hätte die Analyse den historischen Kontext stärker berücksichtigt und sich weniger auf statistische Abgrenzungen konzentriert, wäre der tatsächliche Verlauf vorhersehbar gewesen. Mit der Revision hat das Statistische Bundesamt die gesamtwirtschaftliche Wertschöpfung, gemessen am BIP, deutlich nach unten korrigiert. Das BIP und der Produktionsindex weisen seither keine nennenswerten Entkopplungstendenzen mehr auf.

Nun stehen acht konsekutiven Quartalen ohne Wachstum des BIP sechs rezessive Quartalen in der Industrie gegenüber. Die industrielle Entwicklung und die Bauwirtschaft bleiben, gemessen am Produktionsindex, der entscheidende Antrieb für die gesamtwirtschaftliche Wertschöpfung. Das Institut hätte mit Blick auf andere gesamtwirtschaftliche Indikatoren, wie Arbeitslosigkeit, offene Stellen und Auftragseingang in der Industrie (wie hier gezeigt war der konjunkturelle Abschwung seit Anfang 2022 ohne weiteres zu identifizieren), leicht erkennen können, dass es sich mit hoher Wahrscheinlichkeit nicht um einen Strukturwandel, sondern um eine Fehleinschätzung des Amtes handelt.

Hinzu kommt, die vom Statistischen Bundesamt berechneten Werte für das BIP-Wachstum sind immer mit hohen Unsicherheiten behaftet. Für eine fundierte wirtschaftliche Analyse – einen Anspruch, den das Institut zu Beginn der Studie selbst formuliert – hätte das berücksichtigt werden müssen. Es ist widersprüchlich, eine „feine Analyse“ auf Basis von Daten vorzunehmen, die nicht ausreichend belastbar sind. Einen Teil der Willkür in der BIP-Berechnung hat das Institut selbst offengelegt. Darum ist es umso überraschender, dass es der Berechnung der Wertschöpfung so viel Gewicht beigemessen hat:

„Um diese nachträglichen systematischen Revisionen zu reduzieren, führte das Statistische Bundesamt nach eigenen Angaben im Zuge der VGR-Sommerrechnung 2022 bei der Schätzung der vierteljährlichen Bruttowertschöpfung im Verarbeitenden Gewerbe Zuschläge auf den monatlichen Produktionsindex ein (Statistisches Bundesamt 2022c). In der VGR-Sommerrechnung 2023 wurde die Zweckmäßigkeit dieser methodischen Anpassungen bestätigt (Statistisches Bundesamt 2023a).“

Eine wirtschaftspolitische Wende ist unabdingbar

Sowohl die deutsche Industrie als auch die Gesamtwirtschaft befinden sich in einer tiefen und langanhaltenden Krise. Die amerikanischen Handelsmaßnahmen werden diese Entwicklung noch verschärfen. Ohne eine wirkliche wirtschaftspolitische Wende spricht nichts für eine baldige Erholung. Der Staat muss über seinen Schuldenschatten springen und, auf der Basis einer wirklich gesamtwirtschaftlichen Analyse (wie hier angedeutet), erkennen, dass es mit Regelungen wie der deutschen Schuldenbremse, aber selbst mit der modifizierten Schuldenbremse nicht geht. Ein Staat kann in einem dynamischen System, das ständigen Veränderungen unterliegt, nicht mit starren Regeln operieren, die keine Anpassungen zulassen. Wirtschaftspolitik muss auf der Basis der ständigen Beobachtung der relevanten Indikatoren erfolgen und nicht, wie es sich diese Regierung offenbar vorstellt, auf der Basis einmal in einem Koalitionsvertrag beschlossener Maßnahmen.

Leider muss man konstatieren, dass die Beratung durch die deutschen Ökonomen nicht zielführend ist. Insbesondere die sogenannten Finanzwissenschaftler versteigen sich regelmäßig zu falschen Analysen, weil für sie der Staat ohne jeden Kontakt mit dem Rest der Wirtschaft agiert und es nur seinem politischen Willen zuzuschreiben ist, ob er die Verschuldung reduziert oder nicht. Der wissenschaftliche Beirat beim Bundesfinanzministerium hat das gerade wieder einmal klar gezeigt. Doch dazu in Kürze mehr.