Dieser Artikel ist heute mit einem anderen Titel auf Telepolis (www.telepolis.de) erschienen

Der britische Economist gilt als die seriöse Wirtschaftszeitung schlechthin. Wer grundlegende, wenngleich konservative Vorstellungen zu Wirtschaft und Wirtschaftspolitik lesen möchte, kommt nicht umhin, sich mit dem Economist auseinanderzusetzen. Der Verlag leistet sich sogar eine „Intelligence Unit“, die Daten und Analysen bietet, die wissenschaftlichen Ansprüchen genügen sollen. Am 3. Mai widmete der Economist seine Titelstory der amerikanischen Staatsverschuldung und kommt zu dem Ergebnis, dass von Nachhaltigkeit nicht die Rede sein kann.

Aufhänger der Geschichte ist im Economist wie in hunderten anderer Zeitungen dieser Welt natürlich die in den USA unmittelbar drohende absolute Schuldengrenze, die derzeit bei 31.4 Billionen US-dollar oder 117% des BIP liegt. Gibt es keine rasche Einigung zwischen Administration und Parlament, wäre die US-Regierung gezwungen, Staatsausgaben zu kürzen, die Steuern zu erhöhen oder, der unwahrscheinlichste Fall, die Bedienung der amerikanischen Staatsanleihen auszusetzen, also das zuzulassen, was man einen Staatsbankrott nennt.

Die amerikanische Schuldengrenze ist ein wirklich lächerliches bürokratisches Monster, das keinerlei ökonomische Berechtigung hat, aber alle paar Jahre für hohe mediale Aufmerksamkeit sorgt – genau bis zu dem Zeitpunkt, wo sich die Beteiligten in den USA doch darauf einigen, sie anzuheben, weil alles andere einfach zu blöde wäre. Doch der Economist wäre nicht der Economist, wenn er nicht tiefer bohren und die Frage stellen würde, ob nicht ganz unabhängig von der Schuldengrenze die amerikanische Staatsverschuldung aus dem Ruder läuft.

Da wird es interessant, weil sich zeigt, dass auch ein Blatt, was für sich in Anspruch nimmt, ernsthafte Analysen zu liefern, nicht über seinen engstirnigen neoklassischen Schatten springen kann. Der Economist schreibt:

„Die Zinsen könnten in Zukunft sinken. Sie können aber auch noch eine Weile hoch bleiben. Und in der Welt der höheren Zinssätze, in der Amerika jetzt lebt, können große Defizite zu pathologischen Entwicklungen führen. Um eine so hohe Kreditaufnahme zu finanzieren, muss der Staat einen größeren Teil der Ersparnisse aus dem privaten Sektor an sich ziehen. Dadurch bleibt weniger Kapital für Unternehmensausgaben übrig, was die Investitionsfähigkeit der Unternehmen einschränkt. Gleichzeitig kann die Notwendigkeit des Staates, Ersparnisse von Anlegern aus dem In- und Ausland anzuziehen, einen Aufwärtsdruck auf die Zinssätze ausüben. Das Risiko, dass Investoren, insbesondere aus dem Ausland, beschließen, ihr Geld woanders anzulegen, würde die Anfälligkeit der amerikanischen Staatsfinanzen erhöhen. Dies wiederum würde die Fähigkeit des Staates einschränken, bei konjunkturellen Abschwächungen Konjunkturimpulse zu setzen.“ (meine Übersetzung)

Da haben wir es wieder: Der Staat darf die Ersparnisse der privaten Haushalte nicht übermäßig nutzen, weil sonst für die wirklichen Investoren, die Unternehmen zu wenig übrig bleibt. Auch aus dem Ausland, so das Argument, zieht der amerikanische Staat Ersparnisse ab, was sogar zu steigenden Zinsen führen könnte. Wer in den USA nicht anlegen will, geht einfach woanders hin. Das ist das klassische „Crowding-out“, wonach der unproduktive Staat die produktiven privaten Investoren verdrängt und die Anleger darüber entscheiden, wie hoch sich ein Staat verschulden darf. Mit diesem Argument sind die Neoliberalen jahrzehntelang gegen die Ausweitung der Staatstätigkeit zu Felde gezogen – und sie waren erfolgreich.

Auch zwanzig Jahre nach einer wirklichen Zeitenwende in dieser Frage kann man immer noch mit dem alten Argument kommen, ohne dass die gesamte Wissenschaft einschließlich der konservativen Kreise einen argumentativ in Stücke reißt. Die Zeitenwende ist auf den Beginn des Jahrhunderts zu datieren. Seitdem hat sich nämlich in den USA und in fast allen großen Industrieländern der Welt das Sparverhalten des gesamten privaten Sektors und insbesondere das der Unternehmen so fundamental verändert, dass Crowding-out heute wie ein Märchen aus längst vergangenen Zeiten klingt.

Wir lieben einfach Märchen…

Eine der am meisten geliebten Geschichten in der Ökonomik ist die von einem Staat, der so klug und weise ist, dass er nur dann in das Wirtschaftsgeschehen eingreift, wenn es gar keine andere Lösung gibt. Neoklassiker und Keynesianer können sich zu jeder Tages- und Nachtzeit und innerhalb von Minuten darauf einigen, dass der Staat „in der Krise“ oder „in der Rezession“ antizyklisch agieren, also Schulden machen muss, um die Wirtschaft zu stabilisieren. Die Neoklassiker beharren allerdings darauf, dass der Staat dann im Aufschwung sparen und mit Hilfe von Überschüssen seine Schulden wieder verringern muss. Würde er es nicht tun, würde er dauernd steigende Schuldenstände verbuchen, die auf lange Sicht untragbare Zinslasten mit sich brächten.

Das ist eine wirklich schöne Geschichte und man hat sich über viele Jahrzehnte nur darum gestritten, ob die Staaten das mit den Überschüssen im Aufschwung wirklich tun würden. Die Keynesianer waren hier voller Vertrauen in die Rationalität des Staates, die Neoliberalen aber waren höchst misstrauisch, weil sie generell dem Staat nicht zutrauten, sich in ihrem Sinne vernünftig zu verhalten.

Es ist allerdings, wie so oft mit den einfachen schönen Geschichten, sie treffen leider die Wirklichkeit in ihrer grausamen Komplexität nicht ganz. Man hat sich bequem eingerichtet in der einfachen Welt, aber leider hat sich die Welt gerade fundamental verändert und verlangt Lösungen, die von den einen wie den anderen das verlangen, was ihnen am schwersten fällt: Umdenken!

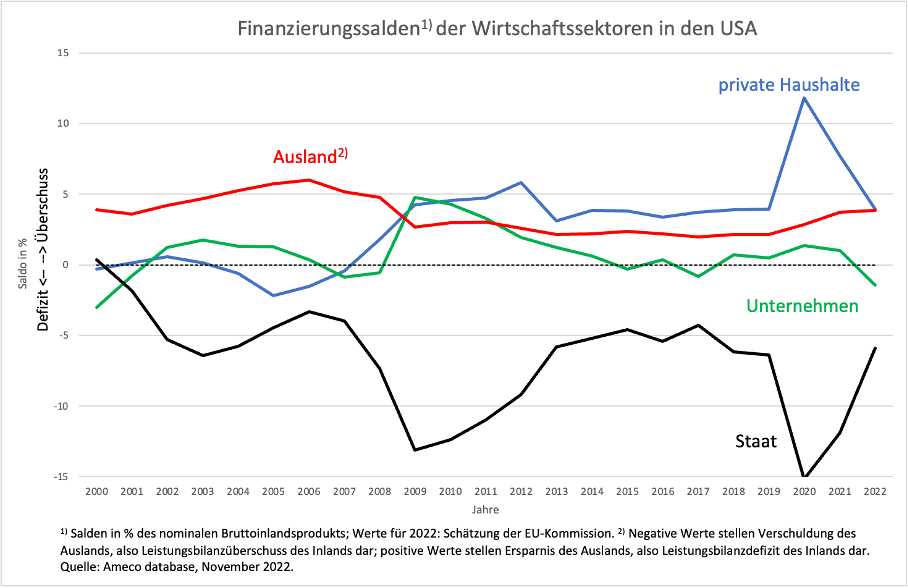

Schauen wir einmal die USA an (Abbildung), die typisch sind für eine große relativ geschlossene Volkswirtschaft, also eine Volkswirtschaft, in der die Außenbeziehungen nicht von erheblicher Bedeutung sind. Die Finanzierungssalden der Sektoren (das Netto-Sparen liegt über Null und das Netto-Verschulden liegt unter null) zeigen hier sehr klar die fundamentale Änderung, die sich spätestens mit der globalen Finanzkrise von 2008/2009 herausgebildet hat, die sich aber auch schon vorher andeutete.

Abbildung

Die Unternehmen, die bis zum Jahrhundertwechsel noch überwiegend auf der Schuldnerseite lagen, haben es sich nun neben den privaten Haushalten überwiegend auf der Sparer-Seite gemütlich gemacht. Da die USA ein Leistungsbilanzdefizit aufweisen (also auch noch durch Netto-Sparen des Auslandes belastet sind), gibt es für den Staat prinzipiell keinen anderen Platz als den auf der Schuldnerseite.

…und wollen die Fakten nicht zur Kenntnis nehmen

Diese Kurven haben nämlich die dumme Angewohnheit, dass sie sich immer zu Null addieren müssen. Niemand kann Schulden machen, also über seinen Verhältnisse leben, wenn nicht jemand anderes unter seinen Verhältnissen lebt, also weniger ausgibt als er einnimmt. Versuchen alle zu sparen, kollabiert die Wirtschaft und der Staat muss doch mit neuen Schulden und neuer Nachfrage einspringen, um das Schlimmste zu verhindern.

Was nichts anderes heißt, als dass es die Marktwirtschaft, von der sowohl die Neoliberalen wie die traditionellen Keynesianer träumen, schon eine ganze Weile nicht mehr gibt. In den USA und Europa spielt der Außenhandel keine große Rolle (für die Welt insgesamt gibt es gar keinen Außenhandel), sie können sich also nicht wie Deutschland darauf verlassen, dass, in Form von Leistungsbilanzdefiziten, das Ausland die Rolle des Schuldners übernimmt.

Wenn die Unternehmen fast auf der ganzen Welt systematisch die Seite wechseln, ist das Schicksal der staatlichen Finanzen besiegelt. Der Staat muss dann für immer und ewig neue Schulden machen, ganz gleich, in welche Größenordnung sich der absolute Schuldenstand bewegt. Crowding-out gibt es schon deswegen nicht, weil der Staat und die Unternehmen gar nicht auf der gleichen Seite stehen. Kleine Merkantilisten wie Deutschland mögen sich noch eine Weile dieser zwingenden Logik durch noch höhere Leistungsbilanzüberschüsse entziehen, sie sind aber die berühmten Zwerge, deren Schatten nur deswegen so lang ist, weil die geistige Sonne in ihrem Land so tief steht.

Die Anleger müssen sich in dieser neuen Welt, anders als der Economist glaubt, keine Gedanken mehr darüber machen, wo sie ihr Geld hinschaffen, wenn ihnen in einem Land die staatliche Verschuldung zu hoch erscheint. Es gibt ja keine Alternative zu Staaten, die sich hoch verschulden. Wenn überall die Unternehmen sparen, werden die staatlichen Schulden überall dauerhaft steigen und die wenigen Merkantilisten werden mehr und mehr unter Druck von denen kommen, die sie ausnutzen.

Man muss in dieser neuen Welt nicht mehr darüber philosophieren, ob und wie schnell der Staat „die guten Zeiten“ nutzen sollte, um seine Verschuldung in Grenzen zu halten. Es gibt die guten Zeiten einfach nicht mehr, weil die Unternehmen so stark und so mächtig sind, dass niemand sich traut, sie durch höhere Steuern in die Rolle des Schuldners zurückzudrängen. Die Stärke der Unternehmen ist die unmittelbare Folge der neoliberalen Revolution in der zweiten Hälfte des vergangenen Jahrhunderts. Das bedeutet nichts anderes, als dass die Neoliberalen mit ihrem Kurs der Verhätschelung der Unternehmen unmittelbar dafür verantwortlich sind, dass die staatlichen Schulden ins Unermessliche steigen. Gratulation!

Das marktwirtschaftlich-kapitalistische System ist weltweit auf dem direkten Weg in den Kollaps, wenn die Staaten keine Schulden machen. Verbindet man die Macht der Unternehmen, ihre Seite der Spar-Medaille auszuwählen, mit der Forderung an den Staat, seine Verschuldung zurückzufahren, wählt man – bei der immer gegebenen Sparneigung der privaten Haushalte – eine Konstellation, die aus logischen Gründen unmöglich ist. Klären unwissende Politiker die Bürger nicht rechtzeitig über die objektiv gegebene Notwendigkeit der staatlichen Verschuldung auf, werden früher oder später Scharlatane Wahlen gewinnen, die behaupten, sie könnten auch das Unmögliche möglich machen.