Basierend auf dem, was sie einen datenbasierten Ansatz nennt, hat die EZB am 4. Mai 2023 noch einmal die Zinsen erhöht. Dieses Mal sind es zwar „nur“ 0,25 Prozentpunkte, aber die EZB betont in ihrem Statement, dass es „ongoing high inflation pressures“ (anhaltend hohen Inflationsdruck) gebe, die sie zwängen, so zu handeln. Am gleichen Tag veröffentlichte Eurostat die Werte für die Veränderung der Erzeugerpreise in der Industrie auf dem Inlandsmarkt. Im März 2023 lagen die Erzeugerpreise zwar noch um 5,6 Prozent über ihrem Wert vom Vorjahr, sind aber zum wiederholten Male im Vergleich zum jeweiligen Vormonatswert gefallen.

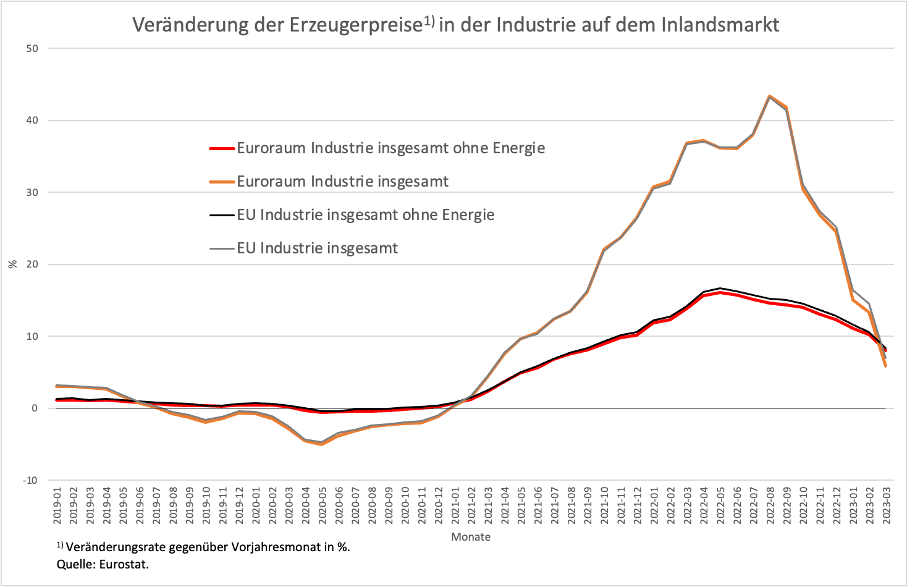

Man fragt sich, was anhaltend hoher Inflationsdruck sein soll, wenn die Preise auf der wichtigsten Vorstufe absolut fallen. Betrachtet man die europäischen Erzeugerpreise in der üblichen Berechnungsweise, nämlich als Veränderungsrate gegenüber dem gleichen Monat des Vorjahres, wird unmittelbar klar, dass von einem anhaltenden Inflationsdruck nicht mehr die Rede sein kann (Abbildung 1). Im Gegenteil, viel schneller als der Inflationsdruck aufgebaut wurde (schon vor dem Beginn des Krieges in der Ukraine Ende Februar 2022 war bei den europäischen Erzeugerpreisen eine Zuwachsrate von 30 Prozent erreicht worden), wird er wieder abgebaut.

Abbildung 1

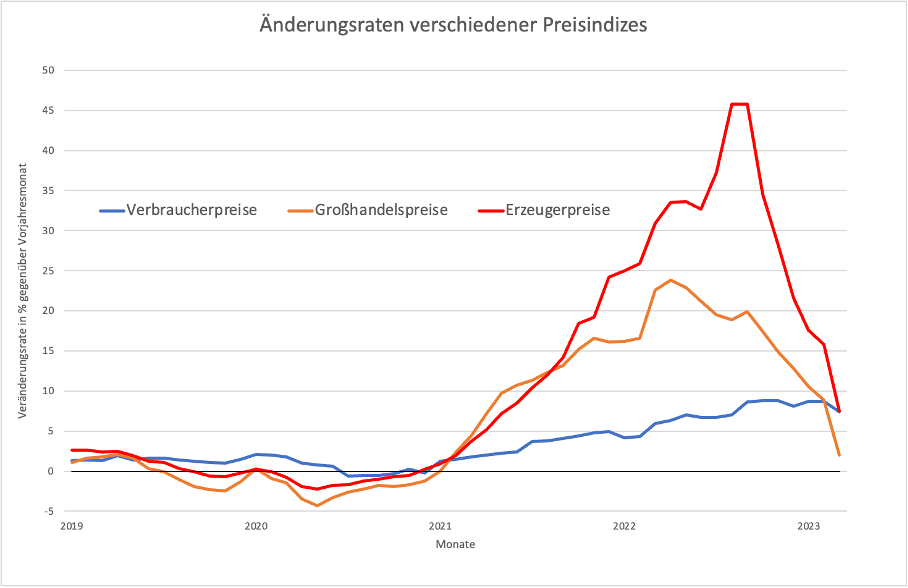

Gleiches gilt für Deutschland (Abbildung 2). Hier sind auch die Großhandelspreise eingezeichnet, die ebenfalls eindeutig auf eine stark nachlassende Inflationsdynamik hindeuten.

Abbildung 2

Man muss sich einmal vor Augen führen, was die herrschende neoliberale Lehre im vergangenen Jahr zur Bedeutung der Erzeugerpreise gesagt hat. Hans-Werner Sinn stellte im September vergangenen Jahres fest, dass im August 2022 „die gewerblichen Erzeugerpreise, die das Geschehen auf den Vorstufen der Industrieproduktion messen, um sage und schreibe 46% höher als im Vorjahresmonat, nach einem Plus von 37% im Juli“. Ziehe man, so Sinn weiter, „die langfristige Korrelation zwischen den Preissteigerungsraten der gewerblichen Erzeugerpreise und der Konsumgüter zu Rate“, stecke in den 46% für Deutschland (im August) eine Konsumgüterinflation von bis zu 14% für den November (2022) in der Pipeline.

Bekanntlich ist es anders gekommen und man fragt sich, was Herr Sinn wohl dazu sagt, dass der Zuwachs auf der Erzeugerstufe nunmehr auf fast fünf Prozent gesunken ist und selbst bei nicht weiter fallenden Preisen in wenigen Monaten eine negative Vorjahresrate erreicht wird? Sagt er dann auch vorher, dass sich das auf der Verbraucherstufe mit einiger Verzögerung bemerkbar machen wird?

Ich bezweifle es. Und der Grund dafür liegt auf der Hand. Hans-Werner Sinn sagte nämlich im vergangenen September auch, dass sich die EZB

„…den Vorwurf gefallen lassen (müsse), dass sie maßgeblich zur aktuellen Inflation beigetragen hat…,weil sie seit der Lehman-Krise die Zentralbankgeldmenge in Relation zur Wirtschaftsleistung doppelt so schnell (hat) ansteigen lassen wie die FED und sehr viel keynesianischen Schuldendampf erzeugt (hat), indem sie in riesigem Umfang, nämlich für 4,4 Billionen Euro, die Staatspapiere der Euroländer gekauft hat. Durch die Käufe, die seit dem Sommer des Lehman-Jahres (2008) 83% des Geldmengenzuwachses in Relation zur Wirtschaftsleistung umfassten, hat sie die Zinsen auf Staatspapiere bis in die Gegend von Null gedrückt. Damit hat sie die Staaten veranlasst, unter Missachtung sämtlicher Schuldenpakte auf geradezu halsbrecherische Weise immer mehr Schulden aufzunehmen. Die gesamtstaatliche Schuldenquote inklusive der EU-Schulden wird durch diese Maßnahmen perspektivisch deutlich über 100% hinausgetrieben. Da Staatsschulden die gesamtwirtschaftliche Nachfrage erhöhen, hatte dies eindeutige Wirkungen auf die Inflation. Die Corona-bedingten Lieferengpässe und die Energieverknappung waren der Zündfunke der Inflation, doch die Staatsschulden waren der Zunder, der das Feuer nun lichterloh brennen lässt.“

Die Staatsschulden gibt es immer noch, doch das nach der Meinung der herrschenden Lehre(r) daraus resultierende lichterlohe Inflationsfeuer, das gibt es nicht mehr. Doch weil die von Sinn und vielen anderen vertretene These von der monetären Überexpansion auch von vielen in der EZB insgeheim geglaubt wird (der deutsche, der niederländische und der österreichische Regionalbankpräsident dürften die typischen Verfechter sein), findet die EZB nicht mehr zu einer ruhigen und angemessenen Diagnose zurück.

Wirkliche Inflation hat immer damit zu tun, dass sich aus einer einmaligen Preiserhöhung ein Prozess entwickelt, bei dem immer wieder neue Inflationsimpulse gegeben werden, die schnell durch die gesamte Wirtschaft durchwirken. Niemals kann bei einem inflationären Prozess eine solche „Verschnaufpause“ entstehen, wie man sie jetzt schon seit einigen Monaten beobachten kann. Das gewaltige Tempo des Rückgangs der Zuwachsraten wäre auf jeder Stufe der Volkswirtschaft absolut unmöglich, wenn nach dem Anfangsimpuls eine inflationäre Gefahr entstanden wäre. Das „ongoing inflation pressure“ der EZB ist eine Fehlinterpretation, die zeigt, dass man an der Spitze der EZB mit falschen Vorstellungen von der dynamischen Entwicklung einer Volkswirtschaft arbeitet.

Man müsste in der EZB aber wenigstens erkennen können, dass es im europäischen Maßstab jedenfalls nicht zu der Entwicklung gekommen ist, die auch immer wieder von der Führung der EZB als Gefahr genannt wurde, nämlich zu einer Preis-Lohn-Preis-Spirale. Die Erzeugerpreise würden nicht seit Monaten absolut fallen, wenn es den Gewerkschaften auf breiter Front gelungen wäre, ihre Mitglieder von der Belastung durch die in ihrem Ursprung außenwirtschaftlich bedingten Preissteigerungen freizuhalten.

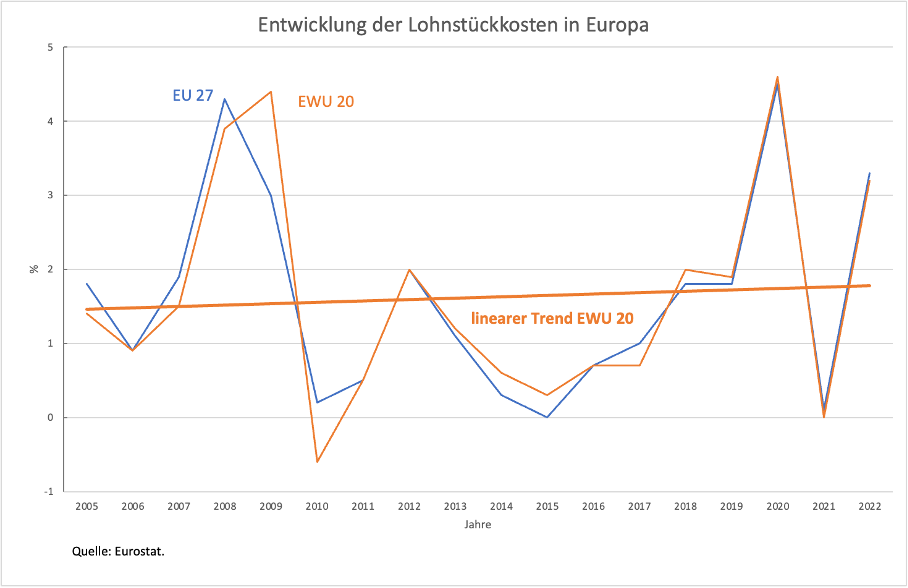

Die entscheidende Determinante für die längerfristige Inflationsentwicklung ist, wie u.a. hier gezeigt, die Entwicklung der Lohnstückkosten. In der EWU sind sie seit vielen Jahren nicht in dem Maße gestiegen, wie es bei einem Zwei-Prozent-Inflationsziel angemessen ist und auch 2022 ist ihre Entwicklung mit knapp über drei Prozent nicht inflationär (Abbildung 3).

Abbildung 3

Im größten Mitgliedsland, in Deutschland, gab es im vergangenen Jahr noch hohe Reallohnverluste (wie hier dokumentiert). Dennoch deuten die meisten Abschlüsse dieses Jahres nicht darauf hin, dass die gefürchtete Spirale in Gang gekommen ist. Mit Hilfe von Einmalzahlungen hat man vermieden, dass es wieder zu Rückgängen der Reallöhne kommt. Untere Lohngruppen werden gar statistisch gesehen (also mit dem durchschnittlichen Warenkorb gerechnet) Zuwächse zu verzeichnen haben. Über dieses Jahr hinaus sind die Abschlüsse aber nicht inflationär, sondern bewegen sich im Rahmen dessen, was mit einem Inflationsziel von zwei Prozent auf mittlere Sicht kompatibel ist.

Selbst wenn, wie das in Deutschland der Fall zu sein scheint, auf der Verbraucherstufe die Normalisierung der Preisentwicklung weniger eindeutig ist, ist das kein Grund für die Geldpolitik, auf der Bremse zu bleiben. Wenn in bestimmten Bereichen wie im Einzelhandel der Wettbewerb nicht groß genug ist, um die Unternehmen zu einer raschen Weitergabe der Preissenkungen auf der Vorstufe zu zwingen, muss das Kartellamt einschreiten. Wenn der sogenannte Transmissionskanal, auf den die Geldpolitik setzt, durch mangelnden Wettbewerb im Handel verstopft ist, richten Zinserhöhungen Schaden an, ohne das Problem zu beheben.

Gleichzeitig bricht die Wirtschaft im größten Mitgliedsland, wie die jüngsten Auftragseingänge bei der Industrie zeigen, regelrecht ein und die Wirtschaftspolitik schaut tatenlos zu. Dazu aber in der nächsten Woche mehr.