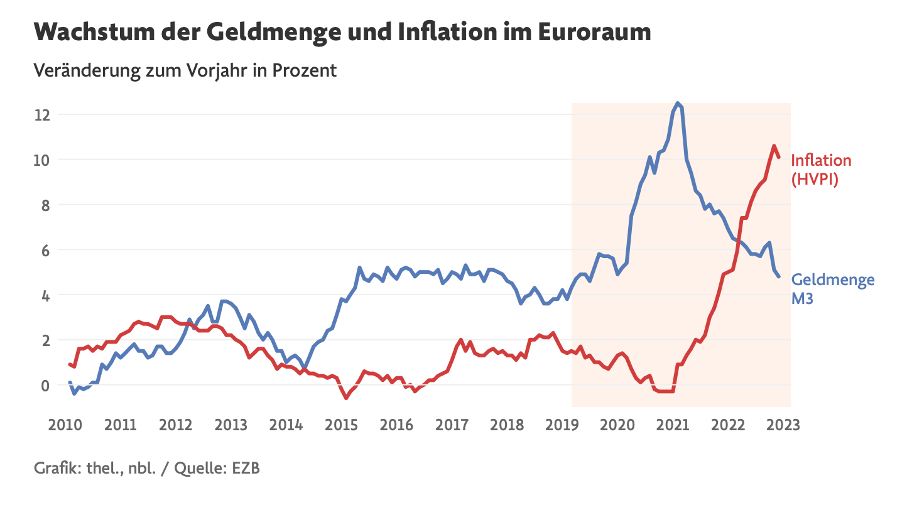

Die Deutsche Bundesbank, formal eine regionale Niederlassung der EZB, hat sich in ihrem jüngsten Monatsbericht in einem langen Aufsatz dem Zusammenhang zwischen Geldmengenentwicklung und Inflation gewidmet. Das Ergebnis ist mager. Selbst die FAZ, die nicht im Verdacht steht, besonders kritisch mit der Deutschen Bundesbank umzugehen, kommt nicht umhin, einen Beitrag zu der Bundesbankanalyse mit dem Titel „Inflationsmythos Gelddrucken“ zu versehen. Das Original-Schaubild aus der FAZ (Abbildung 1) dazu sagt alles. Im ganzen vergangenen Jahrzehnt ist nichts Dramatisches bei der Geldmenge (hier die sogenannte M3) passiert, die von der Bundesbank als die relevanteste der verschiedenen Geldmengenaggregate angesehen wird.

Lediglich mit Beginn der Pandemie und den umfangreichen Maßnahmen, die auf einen weitgehenden Stillstand der Wirtschaft hinausliefen, gab es offenbar ein ausgeprägtes Liquiditätsbedürfnis, das mit dem Ende des tiefen realen Einbruchs der Wirtschaft aber wieder vollständig verschwunden ist. Das diese Art der Geldhortung etwas mit der Ende 2021 einsetzenden Beschleunigung der Preisentwicklung zu tun haben könnte, ist ausgeschlossen. Diese Hypothese wird selbst von der Bundesbank nicht ernsthaft vorgebracht. Es nutzt auch nichts, dieses Bild näher zu betrachten. Man darf die Empirie in einem solchen Fall nicht einfach so interpretieren, als gäbe es eine dahinterstehende Theorie. Die gibt es nämlich, wie später zu erläutern sein wird, nicht.

Abbildung 1

Ein enger Zusammenhang zwischen Geldmenge und Inflation wird vom sogenannten Monetarismus behauptet, also der Lehre, die darauf abhebt, dass Inflation, wie Milton Friedman, einer ihrer bekanntesten Gründer, es nannte, immer und überall ein monetäres Phänomen ist (vgl. dazu auch dieses Papier aus dem Jahr 2021).

Die jetzige Befassung der deutschen Niederlassung der EZB mit dem Monetarismus ist insofern interessant, als die Bundesbank in den vergangenen zwanzig Jahren erleben musste, dass sich die EZB mehr und mehr von einem Konzept verabschiedet hat, das auf diesem monetaristischen Zusammenhang basiert. Dagegen hatte die Bundesbank, nachdem sie nach dem Ende des Weltwährungssystems von Bretton Woods in der Lage war, eine eigenständige Geldpolitik umzusetzen, voll und ganz auf den Monetarismus gebaut. In der deutschen Politik und in der Bundesbank hatte man zu Beginn der Europäischen Währungsunion darauf gesetzt, dass die EZB diese Politik (die „Stabilitätskultur“, wie die Bundesbank es nennt) konsequent fortsetzen werde.

In der derzeitigen Phase hoher Preissteigerungen, wo die Geldmengenlehre aus allen möglichen Richtungen neuen Auftrieb erhält, kann die ausführliche Befassung der Bundesbank nur bedeuten, dass man die EZB dazu bewegen will, die Weichen wieder stärker in Richtung Monetarismus zu stellen. Das wäre allerdings fatal. Die intellektuellen Verrenkungen, die von der Bundesbank unternommen werden, um den Zusammenhang irgendwie zu retten, lassen ahnen, wie abwegig die Rückkehr zu dieser überholten Sichtweise für die EZB wäre.

Die Welt im Gleichgewicht?

Die Ökonomen der Bundesbank verwenden für ihre Arbeit durchweg neoklassische Gleichgewichtsmodelle. Diese Modelle basieren auf der Idee, dass die gesamte Volkswirtschaft ein stabiles (ein stationäres) System ist, das zwar Schocks verarbeiten muss, im Prinzip aber immer wieder mit Hilfe des Marktmechanismus zu einem Gleichgewicht zurückkehrt. Explizit heißt es in der Bundesbankanalyse: „Das in der Makroökonomik vorherrschende Paradigma nimmt an, dass eine Volkswirtschaft zu einem stabilen langfristigen Gleichgewicht tendiert und dass Abweichungen von diesem auf Schocks, d. h. auf die Volkswirtschaft treffende exogene Impulse, zurückzuführen sind (Seite 24).“ Mehr als erstaunlich ist allerdings, dass die Bundesbank-Ökonomen ein Modell verwenden, in dem die derzeit so entscheidenden Energiepreise überhaupt nicht vorkommen, mit dem man also die derzeitig dominanten Schocks gar nicht analysieren kann.

Die Ökonomik, die Analysen wie denen der Bundesbank zugrunde liegt, unterstellt, es gebe eine Vielzahl einzelner Märkte, die alle dazu tendieren, nach Ausgangsstörungen, die „von außen“ kommen, wieder in einen stabilen Zustand zurückzukehren. Das Problem ist, dass man bei einem solchen auf mikroökonomischen Anpassungsprozessen beruhenden Gleichgewichtssystem (dessen Beschreibung auf die Arbeiten von Leon Walras im 19. Jahrhundert zurückgeht) von vielen unverbundenen Märkten nicht vorhersagen kann, ob sich die Preisanpassungen auf den vielen Einzelmärkten zu einem Gesamtergebnis addieren, das den Zielvorstellungen der Regierungen oder der Notenbank entspricht. Die Inflationsrate ist in einem solchen Modell einfach unbestimmt.

Zehn Prozent Preissteigerung im Durchschnitt aller Märkte sind mit diesem Modell ebenso vereinbar wie zehn Prozent Rückgang. Das ist extrem unbefriedigend, weil eine niedrige Inflationsrate im neoklassisch/neoliberalen Politikansatz als zentral für diejenigen in der Volkswirtschaft angesehen wird, die investieren wollen und stabile langfristige Perspektiven brauchen. Folglich hat man nach einem Mechanismus gesucht, der, vollkommen unabhängig von den Einzelentscheidungen auf vielen Märkten, dafür sorgt, dass das Gesamtergebnis immer mit einem relativ stabilen Preisniveau vereinbar ist.

Geld als Transaktionsbegrenzer?

Einen solchen Mechanismus könnte es nur geben, wenn es von außerhalb des Marktsystems möglich wäre, die Entscheidungen der Marktteilnehmer so zu beeinflussen, dass eine unsichtbare Hand immer dann eingreift, wenn sich die Einzelentscheidungen zu einem Ergebnis zu summieren drohen, das jenseits dessen liegt, was diejenigen wollen, die Verantwortung für das Funktionieren des Ganzen tragen. An der Stelle kam das Geld ins Spiel. Man müsste doch, so die Idee, die schon im 17. Jahrhundert aufkam, die Zahl der Münzen, auf die jeder, der kauft oder verkauft angewiesen ist, so begrenzen können, dass die Gesamtmenge des Wertes der Transaktionen begrenzt wird.

Das klingt auf den ersten Blick überzeugend, hat aber mit der Wirklichkeit moderner Geldwirtschaften nichts zu tun. Zwei gewaltige Probleme tauchen dabei auf. Die schiere Zahl der Münzen ist für die Menge der Transaktionen nicht relevant, weil die Münzen effizienter oder weniger effizient verwendet werden können. Mit einer Münze kann man in einem bestimmten Zeitraum zehn Transaktionen bestreiten oder eine einzige, weil es darauf ankommt, wie schnell das Geld von Hand zu Hand wechselt. Geld wird durch die Transaktionen ja nicht verbraucht, sondern wechselt nur den Besitzer. Die sogenannte Umlaufgeschwindigkeit des Geldes hat man nicht in der Hand, selbst wenn man die Menge der Münzen kontrolliert.

Das zweite Problem ist, dass man zwar die Preissteigerungen begrenzen will, in einer wachsenden Wirtschaft aber nicht die Gesamtmenge der Transaktionen, die ohne Inflation stattfinden können. Wie soll das gehen? Wenn kein einzelnes Wirtschaftssubjekt für die Preissteigerung verantwortlich gemacht werden kann, die es durch seine Transaktionen auslöst, sondern nur die Gesamtsumme aller Entscheidungen von Bedeutung ist, die kein Einzelner kennen kann, wird der Einzelne auch nichts tun. Selbst wenn die Politik (oder die Notenbank) verkündet, dass sie die Preisniveausteigerungen in Grenzen halten will, impliziert das für niemanden, dass er seine Art des Wirtschaftens ändern muss.

Diese beiden Probleme sind bis heute absolut unüberwindlich. Ja, sind heute noch viel brisanter, weil Geld nicht mehr nur aus Münzen besteht und die meisten Wirtschaftssubjekte eines Landes in internationale Transaktionen mit verschiedenen Geldeinheiten eingebunden sind, für die es ohnehin keine von irgendeiner Institution vorgegebenen Regeln oder Zielwerte gibt.

Die Quantitätsgleichung

Die Beamten der Bundesbank scheuen sich dennoch nicht, auf eine „Quantitätstheorie“ zu verweisen:

„Die Quantitätstheorie des Geldes sagt eine stabile, langfristige 1:1-Beziehung zwischen dem Wachstum der Geldmenge und dem Wachstum des Preisniveaus, das heißt der Inflationsrate, voraus.“

Das ist insofern bemerkenswert als hinter dem Monetarismus zwar die sogenannte Quantitätsgleichung steht, die man aber nicht als Theorie bezeichnen darf und schon gar nicht als eine Theorie, die eine 1 : 1 Beziehung vorhersagt. M x V = P x Y wird die Gleichung häufig geschrieben, wobei M für Geld, V für die Umlaufsgeschwindigkeit des Geldes, P für das Preisniveau und Y für das reale Volkseinkommen steht.

Das ist jedoch keine Theorie, kein wirklicher Zusammenhang zwischen den Variablen, sondern bloß eine Identität ohne konkrete Aussage. V ist nämlich die Größe, die definitionsgemäß für den Ausgleich sorgt, weil es immer ein (unbekanntes) Vielfaches der Geldmenge gibt, das die rechte Seite, das nominale Bruttoinlandsprodukt (bzw. eine andere Einkommensgröße), „finanziert“. Die einzige Aussage, die man dieser Gleichung entnehmen kann, ist die, dass alle Transaktionen in einer Geldwirtschaft auf die eine oder anderer Art finanziert werden.

Offensichtlich ist die linke Seite ungeheuer flexibel, weil ja immer ein Vielfaches einer von der Notenbank erzeugten Geldmenge zur Finanzierung herangezogen wird. Wie effizient die Wirtschaft mit dem Geld umgeht und damit, wie viele Male eine Geldmenge umgeschlagen wird, darauf hat die Geldpolitik keinen Einfluss und sie kann es im Vorhinein auch nicht wissen. Milchmädchenrechnungen, bei denen mit der Zuwachsrate des (welchen) Geldes im Vergleich zur Zuwachsrate der realen Wirtschaft hantiert werden, entbehren daher jeder Grundlage.

Aber auch die rechte Seite, das, was finanziert wird, also die Inflationsrate einerseits und das reale Einkommen andererseits, bietet keine Handhabe. Die Geldpolitik kann nicht sagen, ob eine bestimmte Aktion die Preise trifft oder die Mengen. Erhöht die Geldpolitik die Zinsen, geht es fast immer unmittelbar zulasten der Investitionen und damit zulasten der produzierten Menge. Ob und wie die Preise darauf wiederum reagieren, hängt von vielen Faktoren ab, die die Geldpolitik nicht beeinflussen kann.

Man muss folglich unglaublich absurde Annahmen machen, um zu der Aussage zu kommen, dass die strikte Kontrolle einer bestimmten Geldmenge verhindern könnte, dass die Preise in einer Volkswirtschaft weit über das Inflationsziel hinaus steigen. Der Glaube, man könne das für die Inflation relevante „Geld“ so steuern, dass eine Inflation, schließt man handwerkliche Fehler der Notenbank aus, unmöglich ist und gleichzeitig alle Entwicklungschancen der Volkswirtschaft erhalten bleiben, ist durch nichts gerechtfertigt.

Das Reale ist gegeben

Die monetaristische Lehre hat sich in diesem Dilemma „damit beholfen“, dass man annimmt, die reale Entwicklung sei ohnehin „langfristig“ von der Geldseite nicht zu beeinflussen. Das Geld sei „langfristig“ neutral. Mit dieser nun „Quantitätstheorie“ genannten Hypothese verbindet man einfach die noch weit über die Gleichgewichts-Annahme hinausgehende Annahme, die reale Entwicklung der Wirtschaft sei gegeben. Nicht anders als ein Planet klar berechenbar auf seiner Bahn fliege, gleite die reale Wirtschaft durch Zeit und Raum, ohne dass man sie dabei wirklich beeinflussen könnte.

Das ist einfach verrückt. Es zeigt nur, auf welch absurde Art und Weise in der Ökonomik „Theorien“ gebastelt werden: Man trifft nahezu beliebige unrealistische Annahmen und schließt dennoch munter auf die reale Entwicklung und gibt politische Empfehlungen. Selbst wenn die europäische Geldpolitik kurzfristig Fehler an Fehler reiht und die Investitionstätigkeit einer Volkswirtschaft komplett ruiniert, spielt das in einem solchen Modell für die „langfristige“ Entwicklung keine Rolle. Selbst wenn man, wie in vielen Ländern der Welt (meist unter Anleitung des IWF) immer und immer wieder geschehen, unglaubliche Fehler in der makroökonomischen Steuerung macht und mit hohen Inflationsraten und chaotischen Währungsverhältnissen zu kämpfen hat, beeinflusst das die reale Entwicklung nicht wirklich, denn die ist ja quasi gottgegeben.

Damit wird die Gesamtaussage aller dieser „Analysen“ absolut inhaltslos: Weil annahmegemäß jede Volkswirtschaft zu einem Gleichgewicht tendiert, die reale Entwicklung vorgegeben und die Geldpolitik neutral ist, kann die Geldpolitik prinzipiell nichts falsch machen. Wenn sie eine Preissteigerung bekämpft, die nicht mit ihren Zielen übereinstimmt, ist es unerheblich, ob die Preissteigerung das Resultat realer Verknappungen ist, die Folge von Spekulationen oder ob es eine wirkliche inflationäre Beschleunigung gibt, die sich selbst treibt.

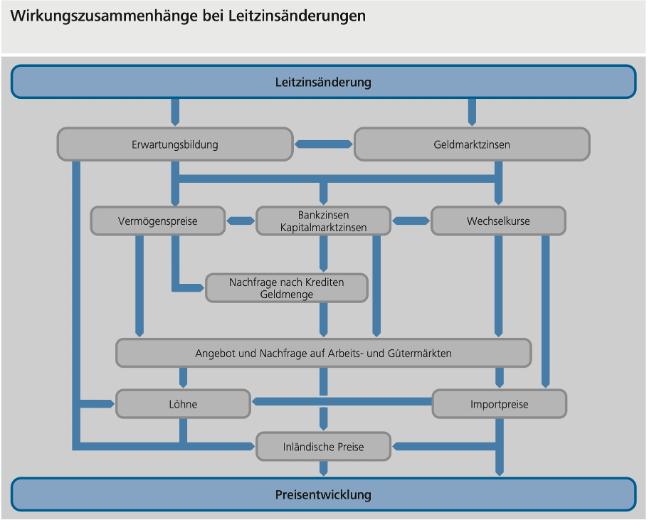

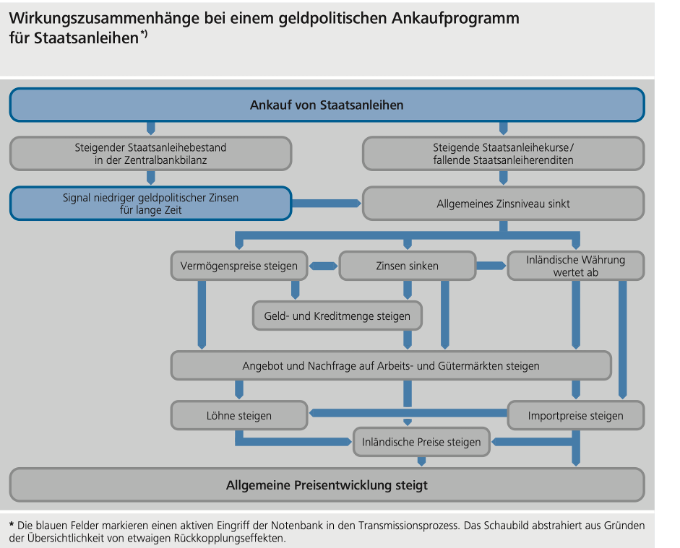

Es ist dann auch absolut zweitrangig, ob die Geldpolitik ihre Aktionen mit übermäßigen Geldmengenentwicklungen unterfüttert oder unmittelbar auf die Zinswirkung setzt[1]. Die Bundesbank hat das mit zwei Schaubildern bebildert.

Abbildungen 2 und 3

In beiden Fällen wirkt die Geldpolitik auf das, was die Bundesbank „Angebot und Nachfrage auf Arbeits- und Gütermärkten“ nennt. Und in beiden Fällen ist es ein sehr langer Weg von der Aktion der Geldpolitik bis hin zur Realwirtschaft und dann von der Realwirtschaft zu den Preisen. Es wird an diesen Schaubildern offensichtlich, dass es gerade keinen in irgendeinem Sinne direkten Weg von der Geldmenge oder von den Zinsen zu den Preisen gibt.

Bei jedem Akteur, der groß genug ist, also etwa beim Staat, könnte man ein ganz ähnliches Bild konstruieren und behaupten, der Weg von der staatlichen Nachfrage über die Gesamtnachfrage sei der geeignete Weg, um die Inflation zu bremsen oder für steigende Preise zu sorgen. Die besondere Rolle der Geldpolitik, die von den Vertretern der Geldmengenpolitik suggeriert wird, gibt es hierbei nicht.

Im Fall restriktiver Geldpolitik müssen immer die Investitionen beschädigt werden, um über steigende Arbeitslosigkeit Druck auf die Löhne auszuüben. Warum das sinnvoll sein sollte, erschließt sich keinem vernünftigen Menschen. Wenn, wie es derzeit der Fall ist, die Preise auf breiter Front steigen, weil es temporäre Knappheiten an einigen wichtigen Gütermärkten gibt, braucht man gerade Investitionen, um diese Knappheiten zu überwinden. Warum sollte man die Investitionen drosseln, die Arbeitslosigkeit erhöhen, um die Löhne zu drücken, wenn die Löhne gar nicht übermäßig steigen und folglich nicht die vielbeschworene Gefahr besteht, dass die temporär gestiegenen Preise zu permanenten Lohnerhöhungen führen, die nicht mit dem Inflationsziel im Einklang stehen.

Wer hat wirklich direkten Einfluss auf viele Preise?

Letzteres deutet darauf hin und das Schaubild der Bundesbank lässt es unschwer erkennen, welcher Akteur viel näher an den Preisen agiert und damit viel unmittelbarer Einfluss auf die Inflationsrate nimmt. Die Lohnentwicklung, die von den Tarifpartnern ausgehandelt wird, ist der eigentlich Kandidat für eine unmittelbare Beeinflussung des Preisniveaus. Das liegt vor allem daran, dass hier gleichzeitig aus einer bestimmten Perspektive über sehr viele Preise entscheiden wird. Die Lohnverhandlungen weisen, anders als die Verhandlungen über Einzelpreise an Einzelmärkten, eine gesamtwirtschaftliche Ausrichtung auf, die explizit die Inflationsrate mit einbezieht.

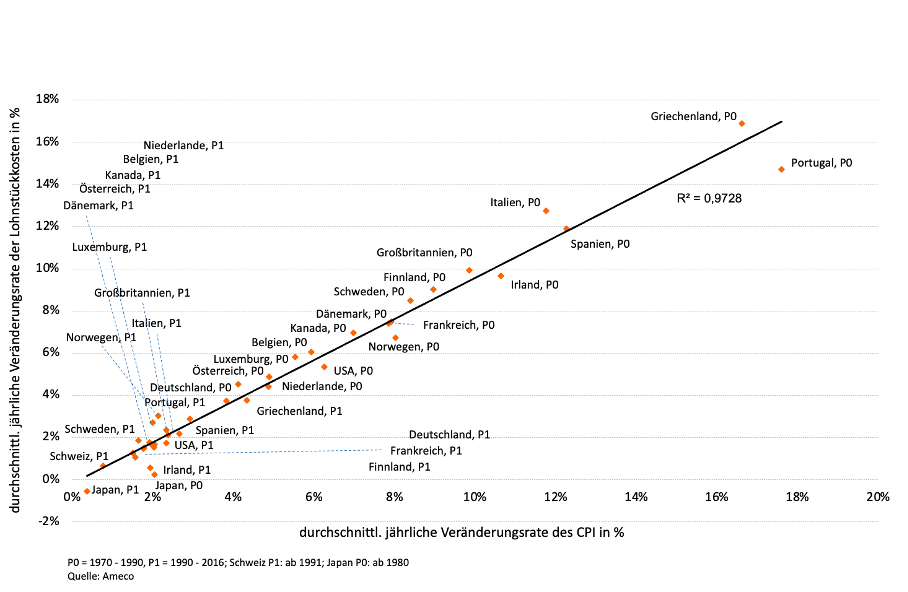

Wenn man zugesteht, was empirisch eindeutig ist, dass nämlich die Lohnstückkosten großen Einfluss auf die Inflationsentwicklung haben und längerfristig die Inflationsrate bestimmen[2] (Abbildung 4), dann kann man auch erklären, wie es zu Prozessen kommt, bei denen sich die Inflation auch ohne exogene Schocks beschleunigt und über lange Zeit sehr hohe Werte einnehmen kann. Offensichtlich kann man das mit einer Gleichgewichtstheorie nicht erklären, weil es keineswegs um einzelne identifizierbare Schocks geht, sondern weil es eine sich aufschaukelnde Dynamik gibt, die üblicherweise von Preisschüben ausgelöst und von darauffolgenden Lohnanpassungen vorangetrieben wird.

Abbildung 4

Prozesse, wie sie derzeit etwa in der Türkei stattfinden mit Inflationsraten zwischen 60 und 80 Prozent über viele Jahre, haben nichts mit Gleichgewicht und Schocks, die das Gleichgewicht zeitweise stören, zu tun. Offensichtlich ist dort real auch nichts vorgegeben. Eine Ökonomik, die sich dennoch in ihrem makroökonomischen Paradigma vom Prinzip eines stabilen Gleichgewichts und einer vorgegebenen realen Entwicklung leiten lässt, will einfach keinen Beitrag zur Erklärung der Wirklichkeit leisten. Die Gesellschaft mag das als Beschäftigungstherapie für abgehobene akademische Kreise akzeptieren, doch wenn dieses Vorgehen zur Grundlage der Arbeit von Notenbanken gemacht wird, ist es unverantwortlich, weil man suggeriert, man könne aus solchen Modellen praktische Politikempfehlungen ableiten.

Die ideologischen Hintergründe der Weigerung der Bundesbank (und des gesamten herrschenden Paradigmas), den Löhnen eine angemessene Rolle bei der Erklärung der Inflation zuzuweisen, sind offensichtlich. Nähme man den eindeutigen empirischen Befund zur Korrelation von Lohnstückkosten und Inflation zur Kenntnis, müsste man zugestehen, dass die Reallöhne nicht gleichzeitig den Arbeitsmarkt ausgleichen können (wie u. a. hier gezeigt). Folgen die Inflationsraten den Lohnstückkostenzuwächsen über längere Fristen, steigen die Reallöhne wie die Produktivität und für die Unternehmen ist es von vorneherein absurd, sich mit ihren Entscheidungen zur einzusetzenden Technik an kurzfristigen Abweichungen der Reallohn- von der Produktivitätsentwicklung zu orientieren, zumal diese kurzen Fristen bei fallenden Reallöhnen auch noch durch sinkende Güternachfrage gekennzeichnet sind.

Gibt es den Arbeitsmarkt im herkömmlichen Sinne nicht mehr, wo, wie im obigen Bundesbank-Schema, die Signale der restriktiven oder expansiven Geldpolitik ankommen und zu sinkenden oder steigenden Löhnen führen, ist das gesamte Modell obsolet. In einer Welt, wo Löhne für große Mengen von Arbeitnehmern verhandelt werden und explizit eine Inflationsrate als Teil des zu erreichenden Abschlusses ins Visier genommen wird, braucht man weder steigende noch sinkende Arbeitslosigkeit, um den Tarifpartnern zu signalisieren, in welche Richtung sie sich bewegen sollten. Auch die von den Zentralbanken immer wieder zum Mantra erhobenen Inflationserwartungen (die „verankert“ werden müssen) sind eine Fata Morgana (vgl. dazu dieses Stück). In einer solchen Welt können Zentralbank und Regierung schlicht mit den Tarifpartnern sprechen und deutlich machen, welche fatalen Folgen eine Verhandlungslösung haben kann, die auf die eine oder andere Weise das von Regierung und Notenbank gesetzte Inflationsziel ignoriert.

[1] Es hat auch nie eine Geldmengensteuerung in dem Sinne gegeben, dass die Zentralbank ein Geldangebot setzt und sich der Zins am Markt bildet. Immer haben die Notenbanken den Zins gesetzt. Man kann aber nicht den Zins setzen und gleichzeitig das Geldangebot steuern. Die Geldmengensteuerung war immer nur ideologischer Überbau, auch bei der Bundesbank, den man brauchte, um die Fiktion aufrechtzuerhalten, es gebe so etwas wie Angebot und Nachfrage am Geldmarkt, womit man auch diesen Markt in das Schema des allgemeinen Gelichgewichts einordnen kann.

[2] Martin Höpner hat sich vor einiger Zeit ausführlich mit der Frage beschäftigt, welche Kausalität man bei den beiden Größen zu unterstellen hat. Letztlich ist das keine entscheidende Frage, aber es spricht alles dafür, dass die Seite ursächlich ist, die bewusst die andere Seite ins Visier nimmt und das ist die Lohnseite. Lohnpolitik, zumindest so, wie sie in Europa betrieben wird, beinhaltet immer ein exogenes Moment in dem Sinne, dass diskretionär entschieden wird, welche Inflationsrate (die aktuelle oder das Inflationsziel) man den Verhandlungen zugrunde legt.