Von Heiner Flassbeck und Friederike Spiecker

Die Stiftung Familienunternehmen hat das Zentrum für Europäische Wirtschaftsforschung (ZEW) beauftragt, zum neunten Mal seit 2006 den Länderindex Familienunternehmen zu erstellen, mit dem festgestellt werden soll, welche Länder besonders günstige Bedingungen für Familienunternehmen bieten und welche dies weniger tun. Herausgekommen ist – jedenfalls in der Art und Weise, wie das Handelsblatt das Ergebnis interpretiert -: „Deutschland stürzt im Standortwettbewerb ab“. Das ist schon deswegen Unsinn, weil es in der Studie gar nicht um ganz Deutschland geht, sondern um die Position der deutschen Familienunternehmen (falls man die separat messen kann, was allerdings zu bezweifeln ist).

Noch fragwürdiger als diese mediale Interpretation aber ist wie bei fast allen Standortrankings das methodische Vorgehen, das die Verbindung von Logik und empirischer Arbeit vermissen lässt: Man stellt eine Reihe miteinander verbundener oder auch nicht miteinander verbundener Einzelindikatoren auf – das Sammelsurium reicht hier von Infrastruktur über Steuern bis Kriminalität, Verschuldung und Versorgungssicherheit bei Strom – und ermittelt numerische Werte für sie. Dann wird daraus mittels Gewichtung, für die es keine theoretische Begründung gibt, ein Gesamtindikator gebildet, der das Ranking bestimmt. Das gemeinnützige wirtschaftswissenschaftliche Forschungsinstitut ZEW, dessen Anspruch es laut eigenem Bekunden ist, „wissenschaftlich fundierte Politikberatung“ zu betreiben, erarbeitet auf diese Weise gemäß seiner selbst gewählten „Mission“ eine „Publikation mit Impact“ und sorgt damit für „Wissenstransfer in die Politik“ und „in die allgemeine Öffentlichkeit“.

Hier zwei Beispiele für das beliebige Zusammenstellen und -rechnen von Daten, die etwas über die Rangfolge ganzer Länder in Hinblick auf ihre Standortqualität für Familienunternehmen aussagen sollen: Beim Teilindikator „Verschuldung“ zieht das ZEW die Verschuldung der privaten und der öffentlichen Haushalte heran. Ein Land, das mehr Schulden in einem bestimmten Jahr hat als ein anderes, steht in den Augen der Autoren schlechter da. Warum eigentlich?

Die USA etwa, die erkannt haben, dass der Staat systematisch einspringen muss, wenn die Unternehmen als Schuldner ausfallen, und deswegen eine sehr dynamische Wirtschaftsentwicklung aufweisen, erhalten einen sehr schlechten Wert. Deutschland, das nichts dergleichen verstanden hat und sich auf seinen Leistungsbilanzüberschuss (also das Verschulden des Auslandes) verlässt (vgl. dazu dieses Papier), steht bei diesem Einzelindikator besonders gut da. Besser sind nur osteuropäische Länder, die aber überhaupt nicht vergleichbar sind, weil sie eine ganz andere Geschichte mitgemacht haben als westliche Länder: Mit dem Ende der planwirtschaftlichen Systeme nach dem Fall des Eisernen Vorhangs fing auch bei den Schulden eine neue Zeitenrechnung an. Entsprechend ist der Stand der seither akkumulierten öffentlichen Schulden im Sinne einer gesamtwirtschaftlichen Buchhaltung nach westlich-marktwirtschaftlicher Lesart ganz automatisch ein anderer.

Zu den Merkwürdigkeiten der Berechnung des Teilindikators „Verschuldung“ kommt hinzu, dass die öffentlichen Schulden, die die Hälfte dieses Einzelindikators bestimmen, in dreierlei Form mit jeweils gleichem Gewicht einbezogen werden: der Bestand an öffentlichen Schulden, der Primärbilanzsaldo des Staatshaushalts (also die Differenz von Ausgaben und Einnahmen des Staates vor Bedienung der Zinsen auf die öffentlichen Schulden) und die Nettozinsen, die der Staat zahlen muss, alles jeweils in Prozent des BIP. Auf diese Weise werden das aktuelle Staatsdefizit und die aktuelle Zinslast zweimal berücksichtigt, denn beide sind ja bereits Bestandteil der bis zum aktuellen Rand akkumulierten Schulden. Begründet wird diese Doppelzählung nicht.

Doch die Einbeziehung des Schuldenstands der privaten Haushalte in den Teilindikator „Verschuldung“ ist im Vergleich dazu noch überraschender. Zum einen bestimmt er 50 Prozent des Teilindikators. Warum gerade 50 Prozent und nicht etwa 10, 40 oder 90 Prozent? Und warum verwendet das ZEW den Bruttoschuldenstand der privaten Haushalte in Relation zu deren verfügbaren Haushaltseinkommen anstelle des Nettoschuldenstands dieses Sektors? Was besagen die Bruttoschulden privater Haushalte – sofern Schulden privater Haushalte überhaupt ein relevanter Standortfaktor für Familienunternehmen sind –, wenn die privaten Haushalte parallel zu ihrer Verschuldung Immobilien und Wertpapierdepots ihr Eigentum nennen?

Die Verwendung von Bruttoschulden führt dazu, dass beispielsweise die USA, wo der Sektor der privaten Haushalte in einer Nettobetrachtung regelmäßig deutlich weniger spart als in Deutschland, in der Bruttorechnung nahezu beim gleichen privaten Schuldenstand von rund 100 Prozent des verfügbaren Haushaltseinkommens landet wie Deutschland. Da Schulden nach Ansicht des ZEW ja ein negatives Standortmerkmal sein sollen, fragt man sich, warum die geringere Sparbereitschaft der Privaten in den USA für das Ranking nicht deutlich negativer zu Buche schlägt als bei Deutschland. In Polen, wo sich die privaten Haushalte zwischen 2003 und 2019 jedes Jahr netto neu verschuldet haben, liegt deren aktueller Bruttoschuldenstand hingegen bei nur knapp 60 Prozent ihres verfügbaren Einkommens. Damit wirken die polnischen privaten Haushalte wesentlich solider als die sparsamen deutschen, und genau diese Aussage geht dann in den Teilindikator „Verschuldung“ und das Gesamtranking ein.

Noch merkwürdiger geht das ZEW bei den Teilindikatoren Produktivität und Arbeitslohn vor, die zusammen mit einem Teilindikator „Humankapital“ zu einem Subindex zusammengerechnet werden, jeweils mit einem Gewicht von einem Drittel. Beim Teilindikator Arbeitskosten stützt man sich auf das Verarbeitende Gewerbe (die Daten kommen wenig überraschend vom IW, dem arbeitgebernahen Institut der Deutschen Wirtschaft in Köln). Bei der Produktivität verlegt sich das ZEW hingegen auf die Gesamtwirtschaft. Das führt automatisch dazu, dass die im Durchschnitt höher bezahlten Industriearbeitsplätze den Arbeitskostenindikator nach oben, die in der Gesamtwirtschaft im Vergleich zur Industrie geringere Produktivität den Produktivitätsindikator nach unten ziehen. Das verzerrt den Subindex zuungunsten Deutschlands, weil hier der Anteil der Industrie an der Gesamtwirtschaft relativ hoch ist im Vergleich zum Ausland.

In den Erläuterungen steht paradoxerweise, man müsste eigentlich Produktivität und Arbeitskosten zusammenfassen zu den Lohnstückkosten, weil nur die etwas über Wettbewerbsfähigkeit aussagen. Allerdings stellen die Autoren an dieser Stelle fest, das ginge mit den hier vorliegenden Daten nicht, weil die Zahlen aus jeweils anderen Quellen stammten und nicht zusammenpassten. Das ist richtig. Aber warum hat man sie dann zu dem besagten Subindex zusammengefasst?

Oder warum hat man nicht Zahlen ausgewählt, die zusammenpassen? Schließlich liegen Arbeitskosten für die Gesamtwirtschaft vor, die man der gesamtwirtschaftlichen Produktivität gegenüberstellen könnte. Auch lässt sich die Produktivität des Verarbeitenden Gewerbes berechnen, um sie mit den dort anfallenden Arbeitskosten zu Lohnstückkosten zu verrechnen.

Obendrein ist die gesamtwirtschaftliche Arbeitsproduktivität ein Sammelindikator, der sehr viele Bereiche umfasst, weil er sich unmittelbar auf das Bruttoinlandsprodukt bezieht. Folglich sind viele andere Einzelindikatoren wie Steuern, Qualifikationsniveau der Arbeitskräfte oder Energiepreise in diesem Sammelindikator bereits enthalten. Sie werden aber gesondert ausgewiesen und zusätzlich als Teilindikatoren verwendet, was zu völliger Intransparenz darüber führt, welche Einflussfaktoren mit welchem Gewicht ins Endergebnis des Rankings eingehen.

Hinzu kommt, dass massive Wechselkursänderungen die Ergebnisse der Teilindikatoren erheblich beeinflussen. Das räumen die Autoren zwar ein, haben aber keine schlüssige Bewertung für diesen Vorgang, was heißt, dass auch zufällige spekulative Währungsschwankungen letztlich das Ranking bestimmen.

In einem „Exkurs über Inflation“ findet sich in dieser Studie ein Unterpunkt „Inflation und Wettbewerbsfähigkeit“. Dort rechnet das ZEW plötzlich mit Lohnstückkosten und gibt sogar reale effektive Wechselkurse auf der Basis von Lohnstückkostendifferenzen an (Erläuterungen zur Berechnung findet man im Atlas der Weltwirtschaft). In der Zusammenfassung der Studienergebnisse heißt es richtig: „Für Unternehmen ist die Inflation an einem Standort vor allem dann ein besonderes Problem für die Wettbewerbsfähigkeit, wenn sich unter Berücksichtigung des Wechselkurses und der Entwicklung der Lohnstückkosten eine reale Aufwertung ergibt. Dies bedeutet, dass sich die Produktion von Gütern relativ zu den Kosten an anderen Standorten verteuert. Dies ist bislang aufgrund der schwachen Euro-Entwicklung und der international durchschnittlichen Inflation für Deutschland nicht der Fall.“

Zu einer wissenschaftlich seriösen Berichterstattung hätte an dieser Stelle gehört zu schreiben, dass sich Deutschlands internationale Wettbewerbsposition in den ersten Jahren der Europäischen Währungsunion aufgrund seines Lohndumpings erheblich verbessert hatte und dieser ungerechtfertigte Vorteil gegenüber den Währungspartnern bis heute nicht vollständig abgebaut ist. Doch dazu schreibt das ZEW nichts. Und das Institut erklärt auch nicht, warum es den überaus relevanten Indikator des realen effektiven Wechselkurses auf Lohnstückkostenbasis nicht in den Gesamtindikator des Rankings mitaufgenommen hat.

Insgesamt handelt es sich bei diesem Ranking wie bei fast allen anderen um eine reine Lobbyarbeit, die nur dazu dient, Medienaufmerksamkeit zu erzielen (nach dem Motto: irgendetwas bleibt immer hängen) und bestimmte Interessen durchzusetzen. Es ist bedauerlich, dass sich Institute, die einen wissenschaftlichen Anspruch haben, für solche Arbeiten kaufen lassen. Mindestens so bedauerlich ist es, dass niemals eines der großen Medien in der Lage und willens ist, so eine „Studie“ nach Strich und Faden auseinanderzunehmen.

Wir fügen ein Papier aus dem Jahr 2020 an, in dem wir im Detail gezeigt haben, wie fragwürdig die Schlussfolgerungen sind, die das IW aus seinen Berechnungen zu Löhnen und Lohnstückkosten zieht.

Arbeitgeber-Forschung und ihre Folgen

Es ist Jahr für Jahr verblüffend zu sehen, mit welch einfachen Mitteln man große Politik machen kann, wenn man – das ist allerdings die unverzichtbare Voraussetzung – gleichzeitig noch im Besitz der großen Medien ist. Alle Jahre wieder schreibt das Institut der deutschen Wirtschaft (IW) über Löhne und Lohnstückkosten im internationalen Vergleich, und Jahr für Jahr werden die Botschaften von willigen Medien wie der WELT eins zu eins verbreitet. Die großen Unternehmensverbände kaufen sich einfach (für läppische zwölf Millionen Euro im Jahr) ein Institut, das nichts anderes im Sinn hat, als bei wichtigen wirtschaftlichen Fragen die Öffentlichkeit in die „richtige Richtung zu führen“ oder zumindest, wenn das nicht hundertprozentig gelingt, die Öffentlichkeit so zu verunsichern, dass sich niemand mehr traut, das eigentlich Offensichtliche laut zu sagen.

Das „Institut der deutschen Wirtschaft“ nennt sich selbst „Privates Wirtschaftsforschungsinstitut“, zielt aber mit den Ergebnissen seiner „Forschung“ komischerweise immer in die gleiche Richtung, nämlich dahin, wo es den Arbeitnehmern weh tut. Im letzten „Vierteljahresheft zur empirischen Wirtschaftsforschung (IW-Trends 1/2020) heißt es mal wieder, es ergebe sich „ein deutlich verringerter Spielraum für Entgelterhöhungen“ für die nächsten Jahre. Noch nie hat das „wissenschaftliche Institut“ herausgefunden, dass die Löhne zu wenig gestiegen sind, dass die Lohnzurückhaltung der Vergangenheit überzogen war oder dass die deutsche Lohnzurückhaltung via riesige Leistungsbilanzüberschüsse in Europa ein gewaltiges Problem geschaffen hat. Das ist doch komisch, wenn man sich der Wissenschaft verpflichtet fühlt.

Aber auch das wäre kein Problem, wenn dem Arbeitgeberinstitut ein schlagkräftiges und mutiges Gewerkschaftsinstitut mit der gleichen Medienmacht gegenüberstünde. Doch davon kann in Deutschland nicht die Rede sein. Die Gewerkschaften samt ihrem Institut für Makroökonomie und Konjunkturforschung (IMK) sind in der Lohnfrage äußerst defensiv, und eine Medienmacht, die ihre Interessen vertreten würde, gibt es einfach nicht.

Hinzu kommt allerdings, dass sich auf der Gewerkschaftsseite immer stärker ein betriebswirtschaftliches Denken durchsetzt. Diejenigen, die Macht in der Arbeiterbewegung haben, glauben offenbar – nicht anders als die Arbeitgeber es vermuten – es gebe einen direkten Konflikt zwischen Lohnerhöhungen und Arbeitsplätzen. Anders kann man es nicht erklären, dass in den vergangenen Jahren trotz der vielbeschworenen Fachkräfteknappheit die Lohnabschlüsse weit unter den wirtschaftlichen Möglichkeiten geblieben sind und die IG Metall in die diesjährige Lohnrunde sogar ohne eine klare Lohnforderung gegangen ist. Betriebswirtschaftlich ist dieses Denken richtig, volkswirtschaftlich ist es falsch.

In seinem diesjährigen Bericht zu den „Lohnstückkosten im internationalen Vergleich“ kommt das IW zu dem Ergebnis, die deutsche Wirtschaft habe in den vergangenen Jahren massiv an Wettbewerbsfähigkeit verloren und weise sogar gegenüber dem Euroraum inzwischen einen absoluten Nachteil bei den Lohnstückkosten von neun Prozent auf. Das Institut schreibt gleich zu Beginn seiner Zusammenfassung der Ergebnisse:

„Das deutsche Verarbeitende Gewerbe hat im internationalen Vergleich ein hohes Lohnstückkostenniveau. Im Durchschnitt waren die deutschen Lohnstückkosten im Jahr 2018 um 15 Prozent höher als in den 27 Vergleichsländern. Der Kostennachteil Deutschlands gegenüber dem Euroraum belief sich auf 9 Prozent.“

Es „belegt“ diese Aussage sogar mit einer Graphik (der Abbildung 1 in dem Bericht), die natürlich sofort von der Presse (wie hier von Gabor Steingart im Focus) begierig aufgegriffen wurde. (Dass Steingart sogar das interessante Detail weglässt, dass die Berechnung des Länderdurchschnitts durch das IW Deutschland nicht beinhaltet – was den angeblichen Kostennachteil Deutschlands rein rechnerisch noch etwas größer ausfallen lässt –, ist nur eine Feinheit am Rande, die das Bemühen um „Wissenschaftlichkeit“ demonstriert.) Dagegen steht, dass es eindeutige Hinweise darauf gibt, dass Deutschland seit vielen Jahren gegenüber den anderen Mitgliedern der EWU einen beachtlichen Kostenvorteil aufweist, weil vor allem zu Beginn der 2000er Jahre die Löhne in Deutschland besonders wenig gestiegen sind.

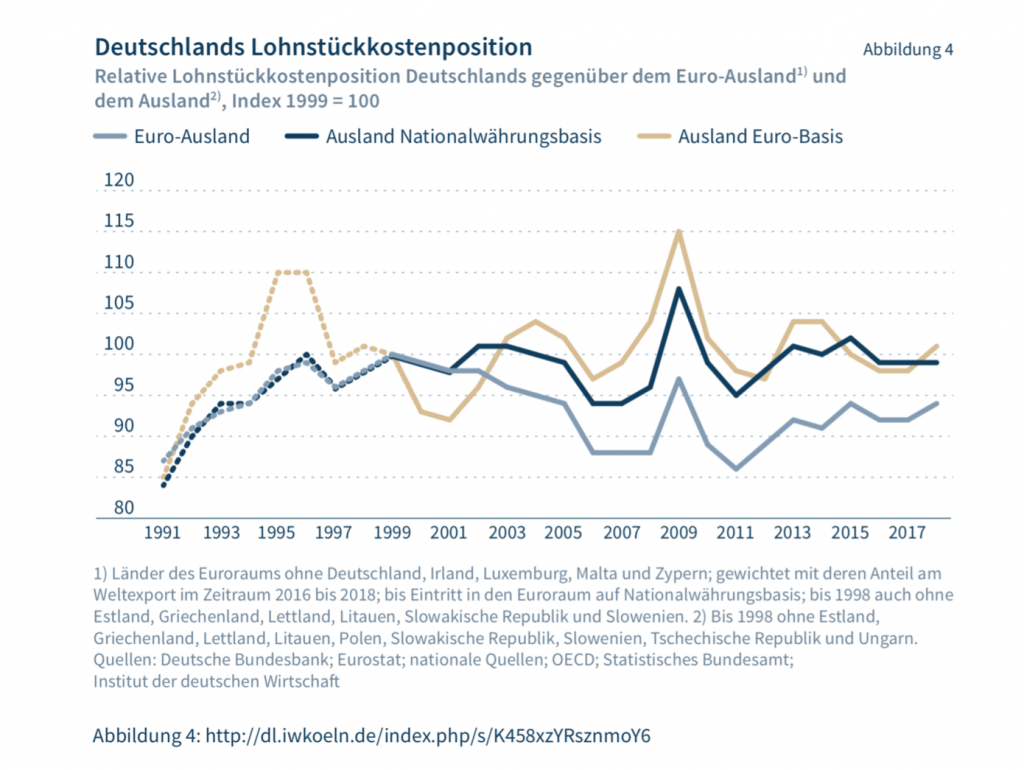

Und genau das wird auch vom IW – im vollständigen Widerspruch zu der obigen Aussage – bestätigt. In der Abbildung 4 des IW-Berichts, die hier im Original widergegeben wird, lässt sich nämlich ablesen, dass Deutschland immer noch einen erheblichen Vorteil gegenüber den Ländern des Euroraumes aufweist. Der Durchschnitt der Euroländer ist hier gleich einhundert gesetzt und Deutschland liegt auch 2018 (die graue Linie) deutlich darunter. (Dass diese Grafik die Verhältnisse im Verarbeitenden Gewerbe widergibt und nicht die in der Gesamtwirtschaft, steht zwar nicht explizit dabei, ist aber tatsächlich der Fall, wie unsere Nachrechnung ergeben hat.)

Wie erklärt sich dieser Widerspruch, den ökonomische Laien wie Gabor Steingart natürlich nicht erkennen können? Nun, einen entscheidenden Hinweis gibt das IW selbst, wenn es klarstellt:

„Der alleinige Vergleich der Lohnstückkostenniveaus kann unvollständig sein, da die Höhe der Lohnstückkosten durch Struktureffekte beeinflusst wird. So ist beispielsweise der arbeitsintensive Maschinenbau in Deutschland überrepräsentiert. Dies führt für sich genommen zu einem niedrigeren Niveau der Arbeitsproduktivität und damit zu höheren Lohnstückkosten.“

Das stimmt, man muss es nur noch viel klarer ausdrücken. Der Vergleich der Lohnstückostenniveaus ist nicht „unvollständig“, sondern unzulässig, weil unsinnig. Da die Länder (und insbesondere ihre Industrien) sehr unterschiedliche Strukturen aufweisen – wie etwa der starke und arbeitsintensive Maschinenbau in Deutschland –, gibt es zum Beispiel die vielbeschworenen Qualitätsvorteile der deutschen Industrie, die sich in einem hohen Preisniveau für die deutschen Güter widerspiegeln. Dieses hohe Preis- und Kostenniveau ist kein Wettbewerbsnachteil, weil es nur die Tatsache reflektiert, dass in Deutschland besonders viele hochqualifizierte Arbeitskräfte kreativ arbeiten. Wenn deutsche Unternehmen einfache Arbeiten in Länder verlagern, wo die Löhne sehr viel niedriger sind, bedeutet das Produktivitätsverluste für die heimische Industrie, weil diese Arbeiten mit hohem Kapitaleinsatz durchgeführt werden.

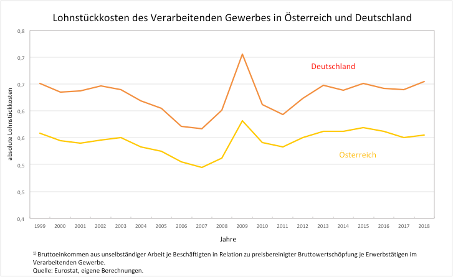

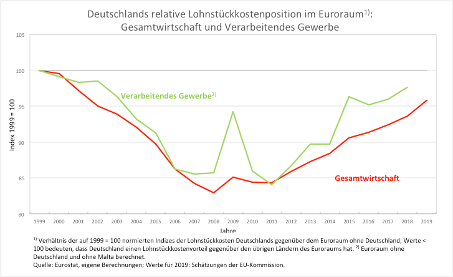

Wie absurd absolute Lohnstückkosten-Vergleiche sind, zeigt die Betrachtung Deutschlands und Österreichs (Abbildung 1). Österreich ist das Land, das am längsten unveränderlich feste Wechselkurse mit Deutschland hatte (seit Anfang der 1970er Jahre), wo sich aber niemals Wettbewerbsprobleme auf deutscher Seite bemerkbar machten. In einer Rechnung mit absoluten Lohnstückkosten (dem Lohnstückkostenniveau) liegt Österreich aber im verarbeitenden Gewerbe schon seit einigen Jahrzehnten um mehr als zehn Punkte unterDeutschland, in der Gesamtwirtschaft aber zehn Punkte darüber.

Abbildung 1

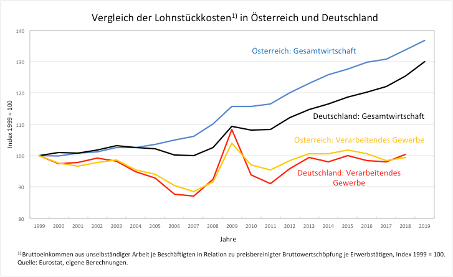

Die Entwicklung der Lohnstückkosten in Deutschland und Österreich war aber sehr ähnlich (Abbildung 2). In der Industrie lag Österreich fast immer gleichauf, hat aber in der Gesamtwirtschaft doch im Zeitablauf an Wettbewerbsfähigkeit verloren, weil Österreich nicht einen mit Deutschland vergleichbaren Niedriglohnsektor aufgebaut hat.

Abbildung 2

Der für die Wettbewerbsfähigkeit entscheidende Zusammenhang ist ein anderer, und das weiß auch das IW. Wenn das Land mit einem hohen Preis- und Kostenniveau beginnt, Lohndumping zu betreiben, dann sinken die Preise in diesem Land unter das Niveau, das von der Qualität der Produkte und von den Kosten des Arbeitsinputs gerechtfertigt ist. Dann geraten die Handelspartner in Schwierigkeiten, selbst wenn die Preise und Kosten ihrer Produkte absolut gesehen noch niedriger sind. Deswegen ist es unabdingbar, die Entwicklung der Kosten im Zeitverlauf zu betrachten, um zu sehen, ob von einem bestimmten Niveau aus ein solches Lohndumping stattgefunden hat.

Lohndumping ist selbstverständlich dann ein besonders gravierender und ungerechtfertigter Eingriff in den internationalen Handel, wenn sich die Handelspartner in einer Währungsunion zusammengeschlossen haben. Ohne diese Währungsunion muss man vermuten, dass unterschiedliche Entwicklungen der Preisniveaus von Wechselkursänderungen ausgeglichen werden oder zumindest werden können, was Lohndumping von vorneherein unsinnig macht.

Abbildung 3

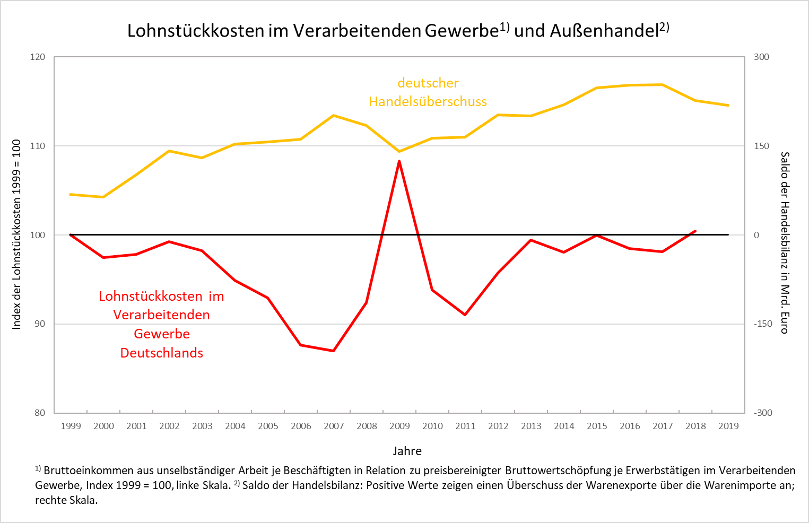

Wie die Abbildung 3 zeigt, kann man nicht bestreiten, dass Deutschland seit Beginn der EWU Lohndumping betrieben hat. Das wird, wie die eingangs abgedruckte Graphik des IW zeigt, auch vom IW nicht bestritten. Abbildung 3 zeigt auch, dass diese Aussage sowohl für die Gesamtwirtschaft wie für das verarbeitende Gewerbe gilt (die gewaltige Spitze nach oben im Jahr 2009 ist der Tatsache geschuldet, dass in einer schweren Rezession die Produktivität in der Industrie immer besonders stark sinkt). Und es zeigt sich auch, dass nach zwanzig Jahren der deutsche Vorsprung zwar geschmolzen, aber keineswegs verschwunden ist. Sollen die anderen Länder eine Chance haben, einen Teil der Marktanteile zurückzugewinnen, den sie in den vergangenen zwanzig Jahren verloren haben, muss die deutsche Kurve weit über einhundert hinaus steigen.

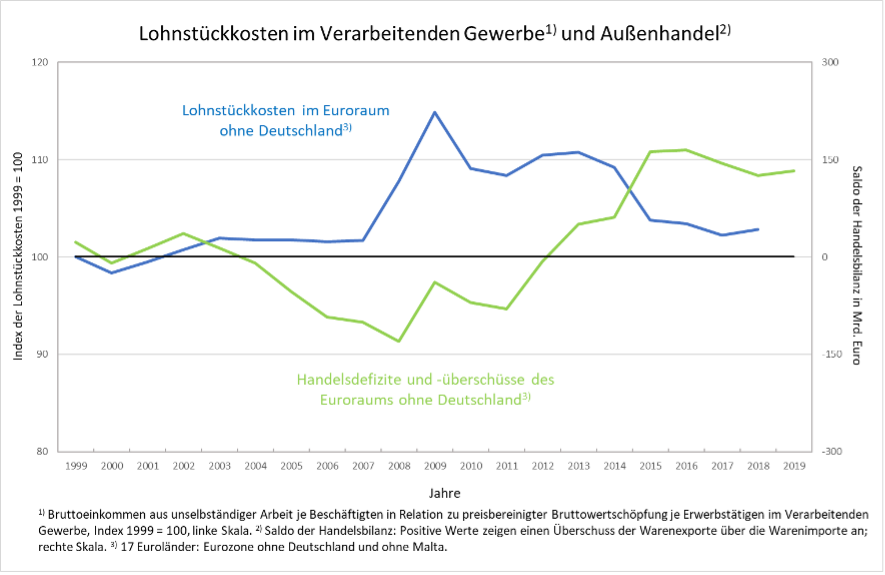

Es kann auch nicht bestritten werden, dass die deutschen Exporterfolge und der Aufbau des gewaltigen deutschen Leistungsbilanzüberschusses genau mit diesem Lohndumping erklärt werden müssen (Abbildungen 4 und 5).

Abbildung 4

Abbildung 5

In der EWU ging es von Anfang an immer nur um die Anpassung im Zeitverlauf in der Gesamtwirtschaft. Da der Zusammenhang zwischen der Entwicklung der Lohnstückkosten (auf der Ebene der Gesamtwirtschaft) und der Inflation extrem eng ist, war es die Aufgabe der Mitgliedsstaaten, ihre Lohnentwicklung so zu steuern, dass das gemeinsam beschlossene Inflationsziel von knapp zwei Prozent erreicht werden kann.

Insofern ist der Versuch des IW, die deutsche Lohnpolitik mit den Entwicklungen von 1991 bis zum Beginn der EWU im Jahr 1999 zu verteidigen, von vorneherein verfehlt. Würde die Aussage des IW richtig sein, Deutschland habe in der EWU nur an Wettbewerbsfähigkeit aufgeholt, was es vor der EWU jahrelang verloren habe, hätte Deutschland niemals dem Inflationsziel von zwei Prozent zustimmen dürfen bzw. hätte gegenüber den Partnern darauf beharren müssen, zu einem anderen Wechselkurs (nämlich einem niedrigeren) in die EWU einzusteigen. Das stand damals offensichtlich niemals zur Debatte.

Die Behauptung des IW ist aber falsch, weil Deutschland seine Exporterfolge nicht hätte erzielen können, wenn Deutschland nur aufgeholt hätte, was es vorher verloren hatte. Dann hätte es ja gerade nicht die unbestreitbaren enormen Exporterfolge und die großen relativen Marktanteilsgewinne gegenüber den europäischen Nachbarn erzielen können. Exporterfolge und Marktanteilsgewinne beruhen unzweifelhaft auf absoluten Vorteilen, und die gewinnt man nicht, wenn man lediglich absolute Nachteile ausgleicht, die man vorher erlitten hat. Sind alle europäischen Nachbarn nur eingebildete Kranke, die gar nicht merken, dass Deutschland eigentlich immer noch schwach ist und lediglich versucht, seine Schwächen aus der Vergangenheit auszugleichen? Oder ist es reine Interessenpolitik einer kleinen, aber mächtigen deutschen Wirtschaftselite, die versucht, dem Rest der Welt unter dem Vorwand, ja nur die deutschen Arbeitsplätze und damit die deutschen Arbeitnehmer schützen zu wollen, Sand in die Augen zu streuen, um die eigenen Pfründe zu schützen?

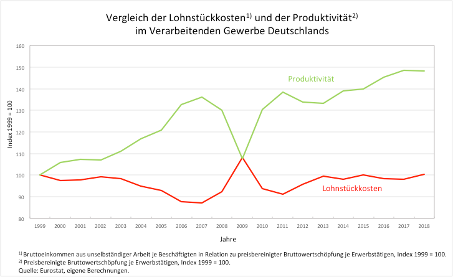

So geht insgesamt kein Weg an der Einsicht vorbei, dass in Deutschland in großem Maße „Lohnzurückhaltung“ geübt wurde, die eindeutig auch die Industrie einschließt. Der direkte Vergleich der Produktivitätsentwicklung und der Lohnstückkosten in Abbildung 6 belegt das. Die Produktivität ist in Deutschland zwar gestiegen, die Lohnstückkosten aber nicht, was bedeutet, dass von Deutschland ein permanenter Preisdruck ausging, der für die deflationäre Entwicklung einschließlich der Zinsentwicklung in Europa verantwortlich ist.

Abbildung 6