Es ist schon erstaunlich: Victor Orbans große Zeit in Ungarn begann, als nach dem Ende gewaltiger Währungsspekulationen (carry trades), die den ungarischen Forint massiv überbewertet hatten, der Forint wie ein Stein fiel und viele Hausbesitzer, die sich wegen niedriger Zinsen in Fremdwährung (Schweizer Franken oder japanischen Yen) verschuldet hatten, in enorme Schwierigkeiten brachte. Orban versprach, dass der Staat die Spekulationsverluste zu einem erheblichen Teil auffangen würde – und gewann.

Jetzt, 16 Jahre später und nach der gestrigen dramatischen Niederlage für Orban, sehen sich seine Nachfolger einer ganz ähnlichen Konstellation gegenüber. Orban hat das Land in eine Lage gesteuert, von der vor allem er hätte wissen müssen, wie gefährlich sie ist.

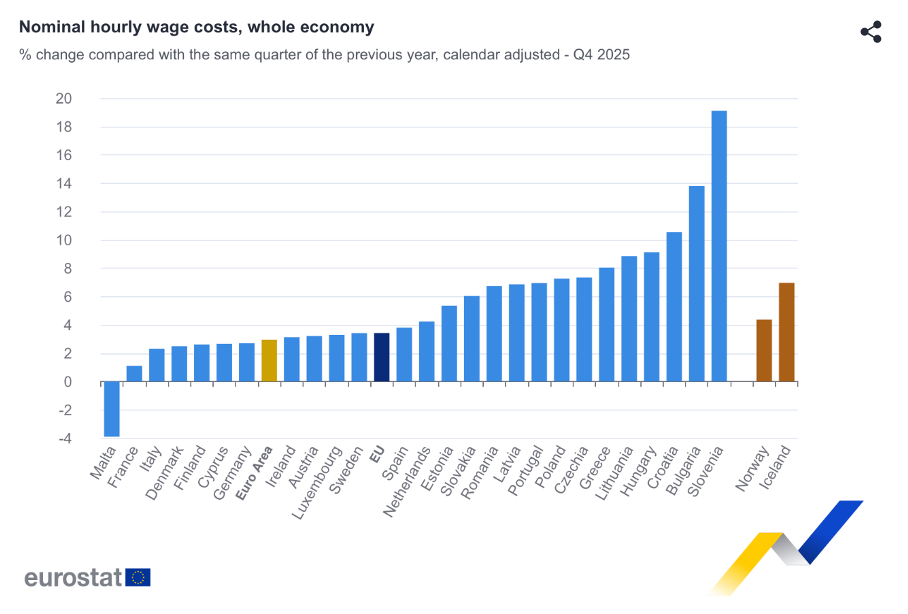

Schon seit einigen Jahren steigen die Löhne in Ungarn weit stärker als es die heimische Wirtschaft verkraften kann. Der Lohnsprint begann nach dem Preisschock, der der Corona-Krise folgte und hält bis zuletzt an. Die untenstehende Graphik von Eurostat zeigt im letzten Quartal 2025 einen Zuwachs von über neun Prozent. Am höchsten waren die Zuwächse jedoch 2022 bis 2024 mit weit über zehn Prozent.

Das hat vor allem in den Jahren 2022 und 2023 zu einem erheblichen Anstieg des allgemeinen Preisniveaus beigetragen. Erst seit 2024 ist der Druck des Wettbewerbs auf den europäischen Märkten so groß, dass auch Produzenten in Ungarn die Lohnkosten nicht mehr voll überwälzen können. Die Verbraucherpreise und die Erzeugerpreise im verarbeitenden Gewerbe in Ungarn steigen nur noch wenig. Dennoch schleppt das Land eine enorme Last aus den vergangenen Jahren mit sich. Der Index der Erzeugerpreise, den ich in diesem Papier zuletzt vorgestellt und erläutert habe, liegt zu Beginn dieses Jahres mit fast 150 Punkten auf dem Niveau von Bulgarien, während der Stand der übrigen Länder fast durchgängig bei 120 liegt. Die wirtschaftliche Entwicklung ist in den vergangenen drei Jahren mitsamt einem tiefen Einbruch der Investitionen zum Stillstand gekommen.

Warum wertet Ungarn nicht ab?

Der gewaltige Rückstand in Sachen Wettbewerbsfähigkeit, ist, wie ich vielfach erläutert habe (hier z. B.), nur für westliche Unternehmen, die in Ungarn produzieren, tragbar. Die heimische Wirtschaft, die mit dem Ausland konkurriert, geht dabei zugrunde. Anders als Bulgarien hat Ungarn allerdings noch eine eigene Währung und könnte theoretisch durch eine Abwertung des Forint die Lücke in der Wettbewerbsfähigkeit schnell schließen.

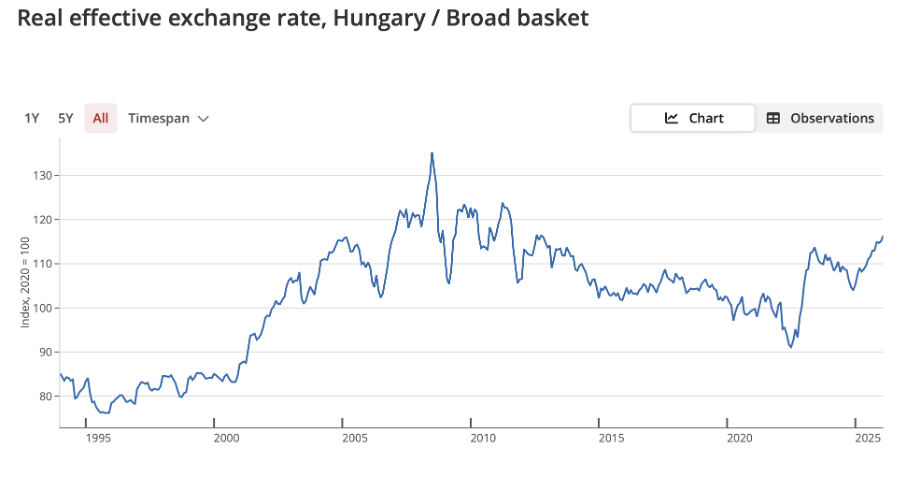

Doch so einfach ist die Sache nicht. In den letzten Jahren hat der Forint eher auf- als abgewertet. Der von der BIZ berechnete reale Wechselkurs des Forint ist, wir die folgende Graphik zeigt, in den letzten Jahren erheblich gestiegen (hier gilt: wenn die Kurve nach oben zeigt, ist es eine Aufwertung des Forint). Das heißt, die Abwertung des Forint, wenn es eine solche gab, hat die Inflationsdifferenzen nicht ausgeglichen.

Nominal stand der Forint seit Beginn des Jahres 2023 immer wieder unter Aufwertungsdruck, wie die nächste Graphik von der EZB zeigt (hier bedeutet eine Bewegung des Forint nach oben eine Abwertung). Zwar gab es vor allem 2024 eine Abwertung, aber das ganze Jahr 2025 stand der Forint unter Aufwertungsdruck und wertete tatsächlich deutlich auf, obwohl die schlechte Wettbewerbssituation eine erhebliche Abwertung verlangt hätte.

Woher kommt der Aufwertungsdruck für eine solche Währung. Nun, es ist wieder der berühmte carry trade, der Orban letztlich an die Macht brachte und der jetzt vielleicht sein Schicksal besiegelt hat. Weil die Inflationsraten in Ungarn deutlich höher als im Rest Europas waren, waren in den letzten Jahren auch die Zinsen in Ungarn deutlich höher als in der EWU. Mitte des Jahres 2023 hob die Ungarische Nationalbank die Zinsen kurzzeitig sogar auf, sage und schreibe, 17 Prozent an. Danach ging es zwar schnell wieder runter, aber heute noch liegen die kurzfristigen Zinsen in Ungarn bei über sechs Prozent. Das ist ein deutlicher Abstand zur EWU und deshalb interessant für die Währungsspekulanten. Folglich wird eine Währung, die eigentlich eine Abwertung braucht, aufgewertet.

Wie kommt man da raus?

Es ist wiederum leicht zu erkennen, dass der Besitz einer eigenen Währung noch lange nicht bedeutet, dass man unabhängig ist. Weil die Märkte spekulativ unterwegs sind und keineswegs den Regeln der traditionellen Volkswirtschaftslehre folgen, sind auch Länder mit eigener Währung gezwungen, in Sache Inflation und Löhne einem großen Nachbarn zu folgen.

Aus dieser Lage herauszukommen, ist nicht einfach, weil die Regierung und die Notenbank zusammenarbeiten müssen, um eine Abwertung zustande zu bekommen, ohne dass das zu einer erneuten Inflationierung (über Lohnanpassungen) führt. Derzeit, bei ohnehin hohen Einfuhrpreisen für Energie, ist das besonders schwierig.

Man braucht eine direkte Intervention am Devisenmarkt (man kauft fremde Währungen mit der eigenen Währung, um die eigene Währung zu schwächen) und eine deutliche Zinssenkung. Das funktioniert nur, wenn es vorher eine explizite Absprache mit den Tarifpartnern gibt, die dafür sorgt, dass die Zinssenkung und die Abwertung nicht zu erneuten massiven Lohnsteigerungen genutzt werden, auch wenn die Verbraucherpreise temporär stärker steigen, als es allgemein erwartet wird.

Es ist, soweit ich es sehe, wenig über das wirtschaftspolitische Programm der Wahlsieger bekannt. Hier aber, bei der Rückkehr zu vernünftigen Lohnerhöhungen und der Normalisierung des Zinsniveaus liegt mit Sicherheit die größte Herausforderung.