Ein Gastbeitrag von Robert Kreuzbauer

Da die Ölpreise im Zuge des Iran-Krieges erneut steigen, droht Europa einen schweren Fehler zu wiederholen. Die vertraute Panik ist bereits zurück. Die Energiekosten steigen, die Inflationsängste kehren zurück, und Zentralbanker deuten wieder an, dass die Zinsen hoch bleiben oder sogar weiter steigen müssten. Das sollte die Europäer beunruhigen. Denn als Europa das letzte Mal mit einem großen Energieschock konfrontiert war, erlitt es diesen nicht nur. Es reagierte darauf auch noch mit der falschen makroökonomischen Medizin und half so mit, den Kontinent in unnötige wirtschaftliche Schwäche zu treiben.

Und diese Gefahr trifft auf ein Europa, das schon wieder von den altbekannten Strukturgeschichten umstellt ist. In Zeitungen und politischen Debatten hört man sie erneut überall: Europa falle zurück, es gebe zu wenig Innovation, zu viel Bürokratie, zu starre Arbeitsmärkte, zu großzügige Wohlfahrtsstaaten und zu selbstzufriedene Unternehmen.

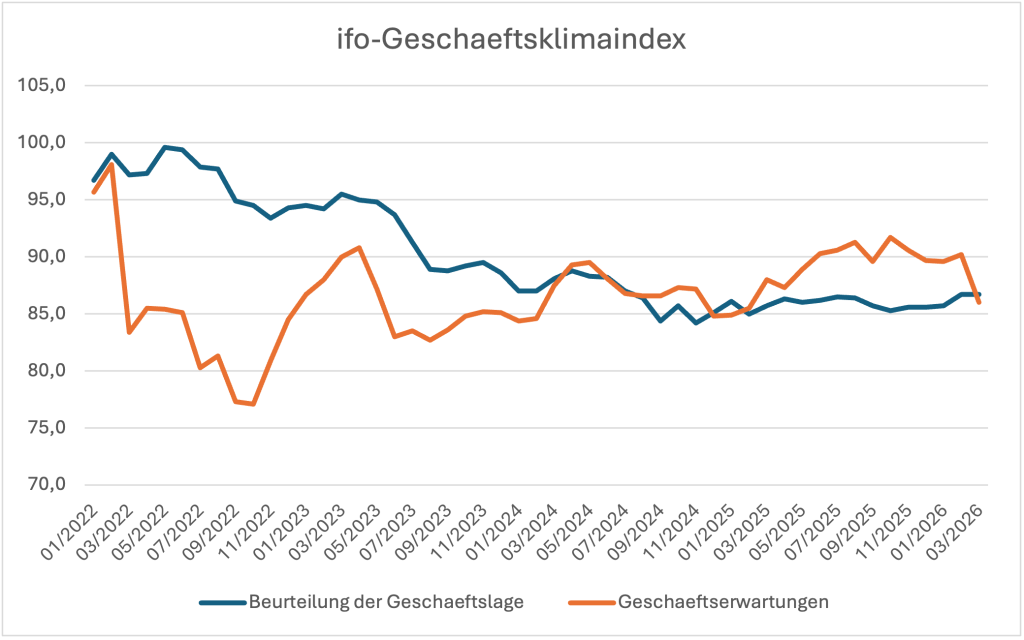

Schauen Sie sich nun diese Grafik an.

[Grafik 1: ifo Geschäftsklima Deutschland, Index, 2015 = 100, Datenquelle: ifo Institut, April 2026]

Die blauer Linie zeigt, wie die Unternehmen ihre aktuelle Geschäftslage einschätzen. Die orange Linie zeigt ihre Erwartungen für die kommenden Monate. Und genau hier liegt der entscheidende Punkt: Als der Energieschock infolge des Ukraine-Krieges 2022 einsetzt, brechen die Erwartungen sofort ein, während die Einschätzung der aktuellen Lage zunächst noch relativ stabil bleibt. Die Unternehmen sehen also sehr früh, dass sich die wirtschaftlichen Aussichten verschlechtern, noch bevor sich das vollständig in ihrer laufenden Geschäftslage niederschlägt.

Sollen wir wirklich glauben, dass deutsche und europäische Unternehmen just in dem Moment, als der Ukraine-Krieg die Energiepreise durch die Decke gehen ließ, plötzlich weniger innovativ, bürokratischer, bequemer und weniger dynamisch geworden sind?

Das müsste man glauben, wenn man die übliche strukturelle Erklärung retten wollte. Nur ist diese Erklärung falsch. Die Unternehmen sind 2022 nicht kollektiv aufgewacht und haben beschlossen, ab sofort träge zu werden. Was sich abrupt verändert hat, war das makroökonomische Umfeld: zuerst der Energieschock, dann die geldpolitische Reaktion darauf. Und genau das ist die Geschichte, um die es hier geht.

Europa erlitt also nicht nur einen externen Energieschock. Es reagierte darauf auch noch mit den falschen makroökonomischen Mitteln. Und das war nicht bloß eine einzelne unglückliche Fehlentscheidung der Europäischen Zentralbank. Das Problem liegt tiefer: in der Konstruktion der EZB selbst. Sie wurde mit sehr viel Macht ausgestattet, mit einem groben Instrument versehen und mit einem Mandat, das die Inflationsbekämpfung sehr schnell und sehr einseitig in den Vordergrund rückt, selbst dort, wo die eigentliche Störung ganz woanders liegt.

Für Außenstehende gelten unabhängige Zentralbanken gern als eine der großen Errungenschaften moderner Wirtschaftspolitik. Schwierige Entscheidungen werden der Politik entzogen, Experten übergeben und anschließend unter dem Siegel neutraler Wissenschaft getroffen. Der Rest von uns soll dem Verfahren vertrauen.

Das ist ein schmeichelhaftes Bild. Es ist nur leider auch ein irreführendes.

Was Zentralbanken tatsächlich tun

Die meisten kennen die Formel: Die Inflation ist zu hoch, also erhöht die Zentralbank die Zinsen. Doch wenn man kurz innehält, wirkt das Ganze merkwürdig. Warum sollten teurere Kredite die Preise senken? Höhere Zinsen verteuern Hypotheken und Unternehmenskredite. Sie belasten Unternehmen und Haushalte. Warum sollte man das wollen? Die Antwort ist einfacher, als die feierliche Inszenierung um Zentralbanken vermuten lässt, und zugleich deutlich härter. Eine Zentralbank kann Öl nicht billiger machen. Sie kann eine gestörte Lieferkette nicht reparieren. Sie kann den Weltmarktpreis für Lebensmittel nicht senken. Was sie kann, ist die Wirtschaft schwächen.

Steigen die Zinsen, wird die Kreditaufnahme teurer. Unternehmen investieren weniger. Haushalte geben weniger aus. Firmen werden vorsichtiger. Neueinstellungen verlangsamen sich. Arbeitnehmer fühlen sich unsicherer. Lohnerhöhungen werden schwerer durchzusetzen. Denn wie im ersten Teil gezeigt, setzt sich Inflation vor allem dann fort, wenn höhere Löhne über höhere Kosten wieder in höhere Preise übersetzt werden.

Zentralbanken senken Preise also nicht direkt. Sie versuchen vielmehr, die Wirtschaft so weit abzubremsen, dass ein erster Preisanstieg sich nicht weiter durch das System frisst. Das kann in einer bestimmten Lage sinnvoll sein. Wenn die Wirtschaft tatsächlich überhitzt ist, Unternehmen massiv einstellen, der Arbeitsmarkt so angespannt ist, dass Löhne schneller steigen als die Produktivität, und Unternehmen diese höheren Kosten dann in höhere Preise übersetzen, dann kann eine Abkühlung der Nachfrage durchaus Sinn ergeben.

Doch das ist nicht die Art von Inflation, mit der man es bei einem Energieschock zu tun hat. Wenn Öl, Gas, Düngemittel, Transport und Lebensmittel schlagartig teurer werden, dann nicht deshalb, weil Arbeitnehmer plötzlich zu mächtig geworden wären oder weil die Menschen zu viel einkaufen. Es geht vielmehr darum, dass ein zentraler Kostenfaktor von außen teurer wird und sich diese Verteuerung durch viele Produktionsketten hindurchzieht.

Ab diesem Punkt wird die Geschichte der Zentralbank deutlich weniger wissenschaftlich, als sie zunächst klingt. Nehmen wir noch einmal den einfachsten Fall. Ein Unternehmen kann seinen Beschäftigten höhere Löhne zahlen, ohne die Preise zu erhöhen, wenn es gleichzeitig mehr produziert. Steigen die Löhne aber weiter, während die Produktion nicht Schritt hält, geraten Unternehmen früher oder später unter Druck, die Preise anzuheben.

Und genau dort beginnt das eigentliche Problem der Zentralbank, sobald ein Energieschock eintritt. Der erste Preissprung ist offensichtlich. Die entscheidende Frage ist aber, was danach geschieht. Versuchen Arbeitnehmer, den Kaufkraftverlust über höhere Löhne auszugleichen? Erhöhen Unternehmen daraufhin erneut die Preise, um diese höheren Lohnkosten weiterzugeben? Federn Regierungen den Schock über Subventionen oder Steuersenkungen ab? Kurz gesagt: Verpufft der Schock nach dem ersten Sprung, oder setzt er sich fort, weil höhere Preise zu höheren Lohnforderungen und diese wiederum zu neuen Preissteigerungen führen?

Wie sollen Zentralbanker all das im Voraus wissen? Sie können es nicht.

Sie lesen die Antwort nicht einfach aus einem perfekten, hochwissenschaftlichen makroökonomischen Modell ab. Sie treffen vielmehr eine hochgradig unsichere Einschätzung über eine Kette von Reaktionen, die niemand präzise vorhersagen kann. Weniger höflich gesagt: Das ist näher am Raten, als vielen lieb sein dürfte. Und genau hier schleicht sich Ideologie ein. Denn wenn man die richtige Antwort nicht sicher kennen kann, wird das Handeln eben nicht mehr von reiner Wissenschaft bestimmt, sondern von Vorannahmen, institutionellen Reflexen und davon, welche Form von Schaden man eher in Kauf zu nehmen bereit ist.

Und wenn die Diagnose der EZB wirklich richtig war – wenn Europa also tatsächlich an seine Kapazitätsgrenzen gestoßen wäre und die Löhne tatsächlich deutlich zu stark stiegen –, dann müssten wir dafür Anzeichen auf dem Arbeitsmarkt und bei den Lohnkosten finden können. Schauen wir also auf die Daten.

War Europa wirklich an der Kapazitätsgrenze?

Die Geschichte der EZB funktioniert nur dann, wenn Europa tatsächlich in einer Lage war, in der die Wirtschaft an ihre Grenzen stieß.

Mit „überhitzt“ – oder, wie Ökonomen oft sagen, mit einem „angespannten Arbeitsmarkt“ – ist gemeint, dass die Wirtschaft so stark ausgelastet ist, dass Unternehmen kaum noch Arbeitskräfte finden, Beschäftigte deutliche Lohnsteigerungen durchsetzen können und daraus ein anhaltender Preisauftrieb entsteht. Im Klartext: Es gibt so viele offene Stellen und so wenige verfügbare Arbeitskräfte, dass Arbeitgeber immer höhere Löhne bieten müssen.

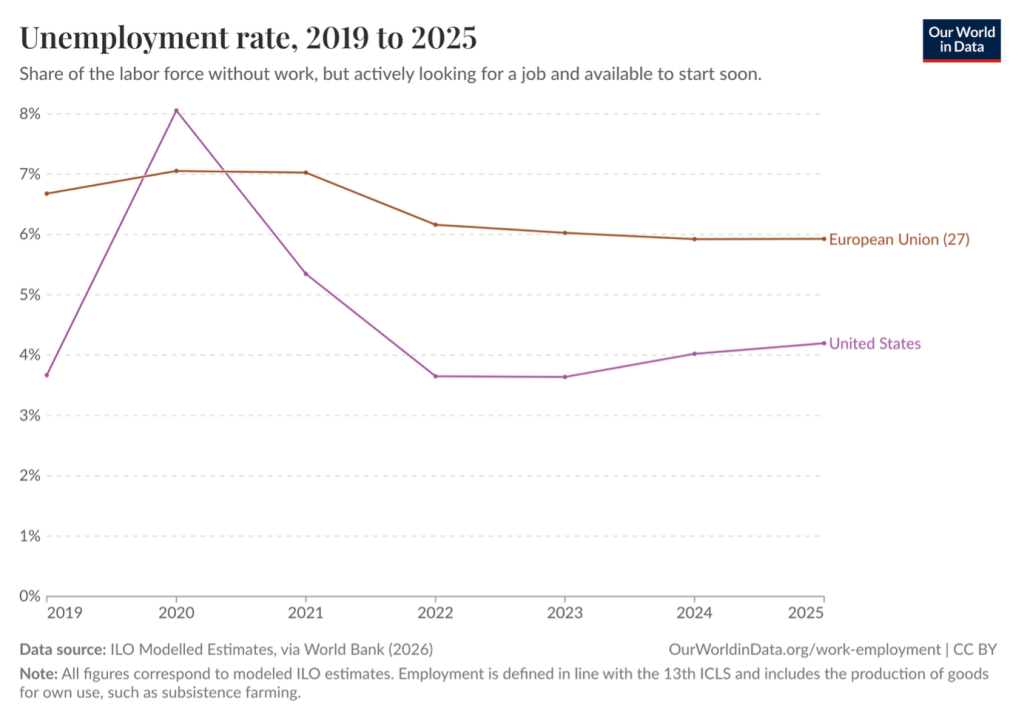

Gut. Aber wie plausibel ist diese Geschichte in Europa? Schauen Sie auf die Arbeitslosigkeitsgrafik.

[Grafik 2: Arbeitslosigkeit Europa vs. USA]

Sechs Prozent Arbeitslosigkeit, Jahr für Jahr, und wir sollen glauben, dass diese Wirtschaft unter einem so gravierenden Arbeitskräftemangel litt, dass die Löhne kurz davor waren, außer Kontrolle zu geraten? Im Ernst?

Wenn man noch dazu verdeckte Arbeitslosigkeit, Unterbeschäftigung und all die Menschen berücksichtigt, die sofort bessere Arbeit annehmen würden, wenn sie sie denn bekämen, dann nähert man sich sehr viel eher einer Welt allgemeiner Unterauslastung als der Vorstellung, Arbeitnehmer hätten plötzlich die Bedingungen in der gesamten Volkswirtschaft diktiert. Das ist keine überhitzte Wirtschaft mit massivem Arbeitskräftemangel.

Der Vergleich mit den Vereinigten Staaten macht das noch schwerer zu ignorieren. Der US-Arbeitsmarkt war deutlich angespannter als der europäische. Wenn irgendjemand die plausiblere Überhitzungsgeschichte hatte, dann die USA, nicht Europa.

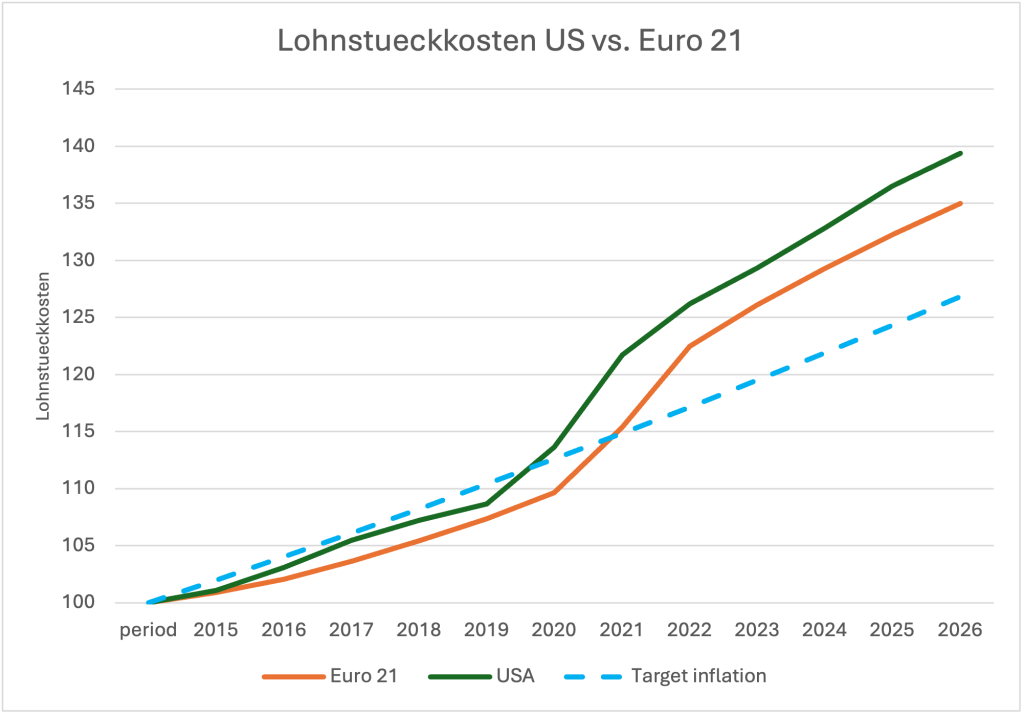

Die nächste Grafik macht den Punkt noch klarer.

[Grafik 3 Lohnstückkosten Europa vs. USA mit 2%-Pfad, Quelle: AMECO-Datenbank; eigene Berechnungen]

Wie schon im ersten Teil ist die entscheidende Frage nicht einfach, ob die Löhne steigen, sondern ob die Lohnkosten schneller steigen als die Produktivität. Genau das erfassen die Lohnstückkosten. Erinnern wir uns an das Pizza-Beispiel: Wenn ein Pizzaunternehmen seine Produktion von 100 auf 102 Pizzen erhöht und gleichzeitig die Lohnsumme von 100 auf 102 anhebt, hat sich im Kern nichts verändert. Löhne und Produktion steigen parallel, die Lohnstückkosten bleiben gleich. Steigt die Lohnsumme aber weiter, sagen wir auf 105, während die Produktion nur auf 102 steigt, dann ziehen die Lohnkosten der Produktivität davon. Genau dann geraten Unternehmen unter Druck, die Preise anzuheben.

Die gestrichelte Linie markiert den Pfad, der ungefähr mit dem Inflationsziel der Zentralbank von 2 Prozent pro Jahr vereinbar wäre. Warum Zentralbanken 2 Prozent und nicht null anstreben, ist eine andere Frage, auf die wir später zurückkommen werden. Für den Moment reicht ein einfacherer Punkt: Bewegen sich die Lohnstückkosten mehr oder weniger entlang dieser Linie, sieht die Zentralbank keinen offensichtlichen Grund zum Eingreifen. Erst wenn sie deutlich darüber oder darunter liegen, beginnt sie zu befürchten, dass sich die Inflation nicht mehr in dem von ihr akzeptierten Rahmen bewegt.

Was testet diese Grafik also? Sie testet die Geschichte der EZB. Wenn Europa tatsächlich unter starkem Inflationsdruck gelitten hätte, weil Arbeitnehmer die Löhne zu stark nach oben treiben konnten, dann müssten sich zwei Dinge in den Daten zeigen. Erstens müssten die Lohnstückkosten in Europa mindestens so stark, eher aber stärker steigen als in den Vereinigten Staaten. Zweitens müsste dies mit einer sehr angespannten Lage am Arbeitsmarkt einhergehen und nicht mit dauerhaft hoher Arbeitslosigkeit, denn nur unter solchen Bedingungen lassen sich auf Dauer Lohnforderungen durchsetzen, die über dem Produktivitätsanstieg liegen.

Doch wir sehen das Gegenteil. Europa hatte eine deutlich höhere Arbeitslosigkeit als die Vereinigten Staaten, und die Lohnstückkosten stiegen deutlich schwächer. Natürlich steigen sie in Europa nach dem Schock. Das ist nicht überraschend. Es geht nicht darum, dass es überhaupt keinen Druck gab. Der Punkt ist vielmehr, dass dieser Druck wesentlich schwächer war als in den Vereinigten Staaten und bei Weitem nicht ausreichte, um die Stärke der EZB-Reaktion zu rechtfertigen, also den massiven Anstieg der Leitzinsen und die darauf folgende lange Schwächephase. Das sieht nicht nach einem Kontinent aus, der überhitzt, weil Arbeitnehmer plötzlich zu mächtig geworden wären.

Die Behandlung war auch schlecht fürs Geschäft

Das ist die „Therapie“ der Zentralbank. Die Idee dahinter klingt zunächst vernünftig: Man nimmt kurzfristige Schmerzen in Kauf, um die Wirtschaft langfristig zu stabilisieren und einen anhaltenden Inflationsprozess zu verhindern. Wenn die Zentralbank glaubt, dass sich der erste Preisanstieg weiter ausbreiten wird, erhöht sie deshalb die Zinsen, um die Wirtschaft so lange zu schwächen, bis diese Ausbreitung stoppt. Das kann funktionieren. Aber es funktioniert, indem Wachstum gebremst, Investitionen gedämpft und Arbeitslosigkeit eher in Kauf genommen werden.

Deshalb ist die entscheidende Frage nicht, ob diese Behandlung grundsätzlich wirken kann. Die entscheidende Frage ist, ob sie in diesem Fall überhaupt nötig war. Wenn die ursprüngliche Diagnose falsch war, dann wird aus der vermeintlichen Therapie selbst ein Teil des Schadens.

Und dieser Schaden trifft nicht nur Arbeitnehmer und Haushalte. Er trifft auch die Unternehmen: ihre Erwartungen, ihre Investitionspläne und ihre Bereitschaft zur Expansion. Genau das zeigt bereits die erste Grafik. Mit dem Energieschock brechen die Erwartungen ein, und mit den Zinserhöhungen verfestigt sich die Schwäche. Die angebliche Stabilisierung endet dann nicht in neuer Stärke, sondern in schwächerem Wachstum, höherer Arbeitslosigkeit und einer längeren Phase wirtschaftlicher Lähmung.

An dieser Stelle wird jemand einwenden, Europas tieferes Problem liege vielleicht schlicht in zu wenig Flexibilität, zu viel Bürokratie und zu wenig Dynamik. Gut. Das ist ein anderes Argument, und wir werden es an anderer Stelle ausführlich behandeln. Aber es ist keine ernsthafte Erklärung für diese Episode. Strukturelle Starrheiten brechen nicht plötzlich genau in dem Monat aus, in dem ein Energieschock eintritt. Sie bewegen sich nicht mit dem Gaspreis. Und sie verschärfen sich auch nicht zufällig genau in dem Moment, in dem die EZB die Zinsen anhebt. Ein solcher zeitlicher Zusammenhang deutet auf etwas anderes hin: auf einen makroökonomischen Schock und eine makroökonomische Reaktion.

Deshalb kann man diese Angelegenheit vernünftigerweise auch nicht allein den Zentralbanken überlassen.

Wenn Inflation mit einem externen Kostenschock beginnt, dann lässt sie sich nicht durch eine vermeintlich reine Wissenschaft der Geldpolitik „heilen“. Außenstehenden wird Zentralbankpolitik oft so präsentiert, als würden sich unabhängige Experten in einen abgeschlossenen Raum zurückziehen, ihre Modelle durchrechnen und dann mit der einzig richtigen Antwort wieder herauskommen. Doch in Fällen wie diesem gibt es keine derart saubere Lösung. Was man zuerst braucht, sind klug konzipierte staatliche Maßnahmen: Steuersenkungen, Subventionen, Einmalzahlungen, befristete Preismaßnahmen, gezielte Unterstützung für die am stärksten betroffenen Haushalte und Branchen. Per Definition ist das kein sauberer Laborvorgang. Es verlangt Urteilsvermögen, Abwägung und politische Entscheidungen. Man mag politischen Entscheidungsträgern aus guten oder schlechten Gründen misstrauen. Das ändert jedoch nichts daran, dass es in solchen Fällen keinen unpolitischen Ausweg gibt.

Das eigentliche Problem ist die Institution

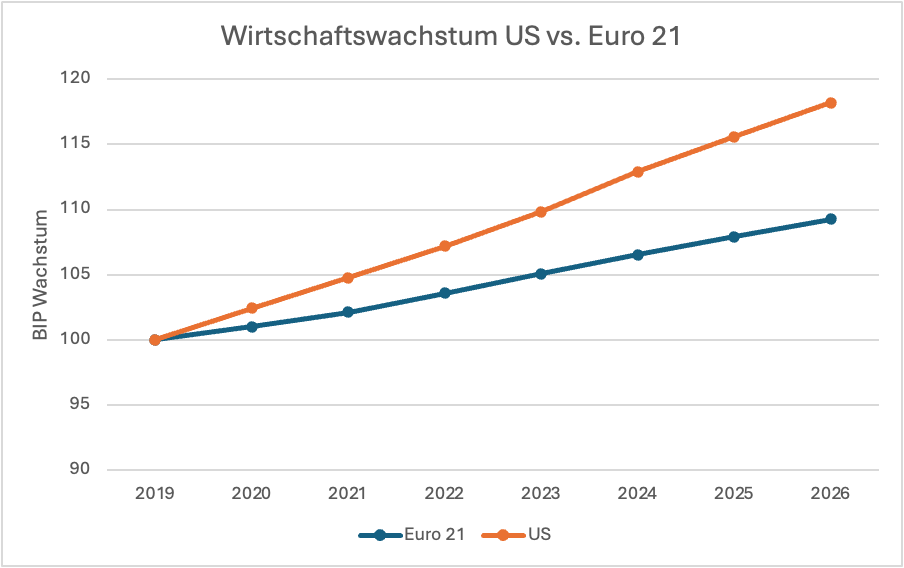

Betrachtet man das Ganze mit etwas Abstand, fällt das Bild wenig schmeichelhaft aus. Beim Wachstum nach 2019 schnitten die Vereinigten Staaten deutlich besser ab als die Eurozone.

[Grafik 4 Wirtschaftswachstum USA vs. Euro 21, Quelle: AMECO-Datenbank, reales BIP zu konstanten Preisen (OVGD), auf 2019 = 100 indexiert; eigene Berechnungen]

Europa nahm schwächere wirtschaftliche Aktivität und höhere Arbeitslosigkeit im Namen der Inflationsbekämpfung in Kauf.

Manche werden einwenden, dass die Vereinigten Staaten ebenfalls eine unabhängige Zentralbank haben. Das stimmt. Aber ihr Mandat ist ein anderes. Die Federal Reserve ist zumindest formal verpflichtet, sowohl auf Beschäftigung als auch auf Inflation zu achten. Die EZB wurde in einer deutlich einseitigeren Tradition der Inflationsbekämpfung aufgebaut. Trotz aller bekannten Klischees über das hyperkapitalistische Amerika und die gut gepolsterten europäischen Wohlfahrtsstaaten zeigt die institutionelle Struktur also in die entgegengesetzte Richtung. In dieser Hinsicht ist die amerikanische Zentralbank weniger einseitig darauf ausgerichtet, Beschäftigung, Nachfrage und Lohnentwicklung früh im Namen der Inflationsbekämpfung zu disziplinieren, als die europäische.

Dies ist nicht in erster Linie eine Geschichte über die Menschen, die in diesen Institutionen arbeiten. Die meisten tun genau das, was die Institution von ihnen verlangt. Das Problem ist die Rolle, die dieser Institution übertragen wurde. Sie verfügt im Kern über ein einziges, simples Instrument, den Zinssatz, und soll damit eine Vielzahl wirtschaftlicher Probleme behandeln, als wären sie alle im Grunde dasselbe. Ihr wurde eine Macht übertragen, die sie nie hätte haben sollen.

Das ist der springende Punkt. Europas Problem war nicht, dass Unternehmen plötzlich das Innovieren verlernt hätten oder der Kontinent von einer geheimnisvollen Trägheitswelle erfasst worden wäre. Das Problem war, dass auf einen externen Energieschock mit dem falschen institutionellen Reflex reagiert wurde: mit einem groben Instrument, eingesetzt von einer Institution, die Inflation mehr fürchtet als Schwäche, und der Öffentlichkeit präsentiert, als handle es sich um neutrale Wissenschaft statt um eine zutiefst politische Entscheidung. Und jetzt, da die Ölpreise wieder steigen und die Zentralbanken erneut andeuten, sie könnten handeln müssen, riskiert Europa, genau denselben Fehler ein zweites Mal zu begehen.

[1] Robert Kreuzbauer ist Professor für Strategie an der Universität Stavanger. Er arbeitet derzeit mit Heiner Flassbeck an einem Buchprojekt, das grundlegende makroökonomische Fragen behandelt. Der folgende Beitrag eröffnet eine Reihe über Inflation; weitere Beiträge veröffentlicht er auf seinem Substack „First Principles“ https://robertkreuzbauer.substack.com/. Hinweise auf Themen, die in künftigen Beiträgen oder Reihen behandelt werden sollten, sind jederzeit willkommen (robert.kreuzbauer@uis.no).