Ein Gastbeitrag von Robert Kreuzbauer

Die Ölpreise steigen, und die Inflation erscheint auf jeder Titelseite. Die Zentralbanken zögern, und irgendwer warnt immer vor dem Schlimmsten. Regierungen geben Geld aus, und die Warnungen potenzieren sich. Dann ebbt der Zyklus ab. Dieselben Grundfragen stehen, wie zuvor, unbeantwortet da. Was Inflation eigentlich ist. Warum es sie gibt. Warum Zentralbanken so oft danebenliegen. Und warum wir keine Nullinflation wollen.

Von Jahr zu Jahr steigt das Preisniveau. Warum eigentlich?

Moderne Volkswirtschaften werden ständig besser darin, Dinge herzustellen. Bessere Maschinen, bessere Materialien, bessere Logistik. In nahezu jedem Sektor fallen die Kosten über die Zeit dramatisch. Die Kosten für Beleuchtung sind eines der eindrücklichsten Beispiele. Die Kosten für Beleuchtung sind seit Beginn des vergangenen Jahrhunderts beinahe auf null gefallen. Etwas, das jahrhundertelang enormen Aufwand an Arbeit, Brennstoff und Geld verschlang, ist wirtschaftlich zu einer Nebensache geworden.

Damit ist die eigentliche Frage gestellt, wenn Produktivität manche Preise so drastisch drücken kann, warum steigt das allgemeine Preisniveau dann meistens trotzdem weiter?

Die Pizzeria

Nehmen wir der Einfachheit halber einen einzigen Pizzabetrieb. Alle arbeiten dort. Alle essen Pizza. Das ist die gesamte Volkswirtschaft. Nun stellen wir uns vor, der Betreiber setzt einen jener humanoiden Roboter ein, die laut den Tech-Firmen kurz vor dem Durchbruch stehen sollen. Der Roboter hilft, mehr Pizzen zu produzieren, ohne dass die Firma zusätzliche Mitarbeiter einstellt.

Schön. Nur gibt es ein Problem. Roboter essen keine Pizza. Wer kauft also die zusätzliche Produktion ab?

Genau hier kommen die Löhne ins Spiel.

Löhne sind nicht nur Kosten für Unternehmen. Sie sind Einkommen für Haushalte und der Hauptkanal der Kaufkraft in der Wirtschaft. Was Unternehmen auszahlen, ermöglicht Haushalten, das zu kaufen, was Unternehmen produziert haben. Beide Seiten des Prozesses, derselbe Fluss.

Um das sichtbar zu machen: Angenommen, die Pizzeria produziert 100 Pizzen und zahlt 100 € Löhne. Die Lohnstückkosten je Pizza betragen:

100 / 100 = 1

Im nächsten Jahr produziert die Pizzeria 102 Pizzen, etwa durch den Einsatz des Roboters, und zahlt den Mitarbeitern entsprechend höhere Löhne, nämlich 102 €:

102 / 102 = 1

Das Verhältnis bleibt gleich, und die zusätzlichen Pizzen können von den höheren Löhnen gekauft werden. Kein Inflationsdruck.

Nun ändern wir eine einzige Sache. Die Produktion bleibt bei 102 Pizzen, aber die Löhne steigen auf 105 €:

105 / 102 = 1,0294

Jetzt sind die Lohnstückkosten gestiegen, das heißt das Verhältnis zwischen Lohnkosten und Produktivität hat sich verschoben. Das erzeugt Preisdruck: Die Haushalte verfügen nun gemeinsam über 105 €, die Wirtschaft hat aber nur 102 Pizzen produziert. Es ist zu viel Geld für zu wenige Waren.

Den Lohnstückkosten kommt damit eine zentrale Bedeutung bei der Entstehung von Inflation zu. Die Idee dahinter ist schlicht: Wie viel Lohnaufwand steckt in jeder produzierten Einheit? Wachsen Löhne und Produktivität im Gleichschritt, bleibt dieser Wert konstant, und Preise haben keinen Grund zu steigen. Überflügeln Löhne die Produktivität, steigen Lohnstückkosten, und Preise folgen.

Knapp gefasst:

Lohnwachstum − Produktivitätswachstum = Inflationsdruck

Schock und Ansteckung

Was passiert nun, wenn ein Ölpreisschock unsere Pizzawirtschaft trifft? Energie wird teurer, der Ofen kostet mehr zu betreiben. Mehl wird teurer, weil Düngemittel, Transport und Energie entlang der gesamten Lieferkette gestiegen sind. Die Pizza ist nicht besser als zuvor, und es werden auch nicht mehr Pizzen gebacken. Dieselbe Menge, nur teurer in der Herstellung.

Der erste Effekt ist ein Preisanstieg, nur das ist noch keine Inflation im eigentlichen Sinne sondern bloß eine einmalige Anpassung des Preisniveaus.

Wesentlich ist, was als Nächstes passiert. Akzeptieren Arbeitnehmer den Kaufkraftverlust und fangen Unternehmen den Rest über niedrigere Margen auf, bleibt der Schock begrenzt. Preise springen einmal, dann stabilisieren sie sich. Fordern Arbeitnehmer hingegen höhere Löhne als Ausgleich, und geben Unternehmen diese in höhere Preise weiter, hat sich der ursprüngliche Schock ins Lohn-Produktivitäts-Verhältnis eingenistet und verstärkt sich nun selbst.

Dann haben wir Inflation und das ist der Unterschied, auf den es ankommt.

0,99

Unsere Pizzawirtschaft war ein vereinfachtes Modell. Wenn der Mechanismus aber wirklich zentral ist, sollte er auch in realen Volkswirtschaften über lange Zeiträume auftauchen.

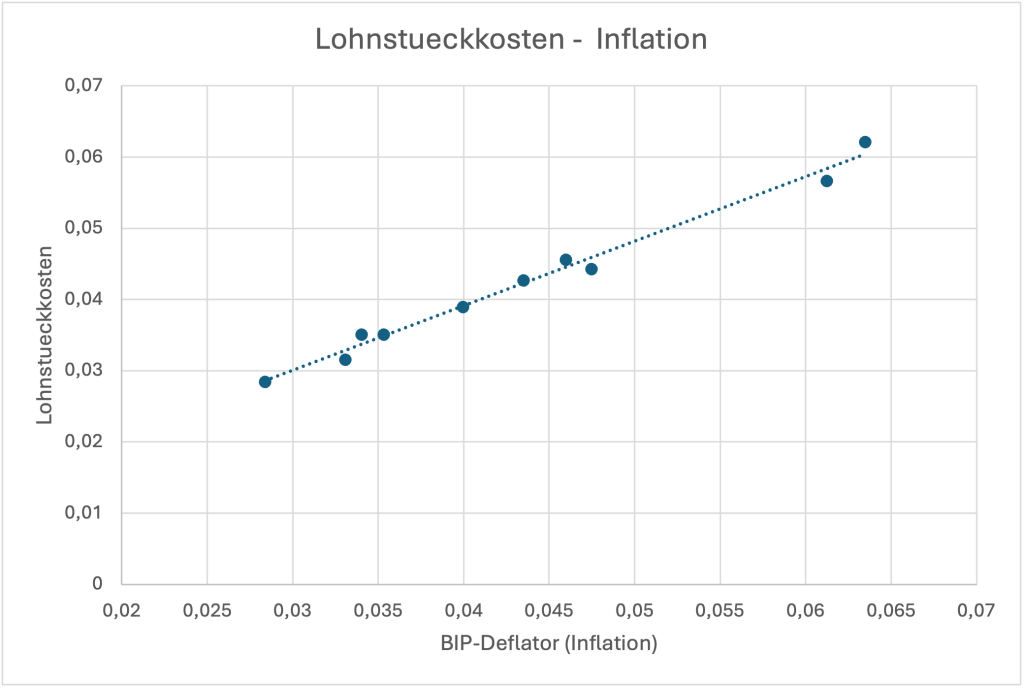

Sehen wir uns dazu eine Grafik an. Jeder Punkt ist ein Land, und die Frage ist, ob Länder mit schneller wachsenden Lohnstückkosten auch zu höherer Inflation neigen.

Grafik 1: Inflation vs. Lohnstückkosten, Streuung zwischen den Ländern. Hinweis: Jeder Punkt repräsentiert ein Land. Die x-Achse zeigt die durchschnittliche jährliche Wachstumsrate des BIP-Deflators (PVGD), die y-Achse die durchschnittliche jährliche Wachstumsrate der nominalen Lohnstückkosten (PLCD). Beide Reihen stammen aus der AMECO-Datenbank (Jahresdaten, 2020 = 100). Wachstumsraten wurden für jedes Land im Zeitraum 1960–2024 berechnet. Enthaltene Länder: [Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Niederlande, Spanien, Schweden].

Lassen wir die Grafik einen Moment wirken. Der Korrelationskoeffizient beträgt 0,99. Das ist kein beliebiger Zusammenhang: Inflation wird durch den Anstieg der Lohnstückkosten nahezu vollständig erklärt. Und dabei handelt es sich nicht um ausgesuchte Einzeljahre. Die Daten umfassen Jahrzehnte, Hochinflationsphasen, Niedriginflationsphasen, Ölschocks, Krisen und alles dazwischen, anhand der wichtigsten europäischen Volkswirtschaften von 1960 bis 2024. Dieses Ergebnis hält auch, wenn man Stichprobe oder Zeitraum ändert. Es ist kein Ausreißer.

Um es klar zu sagen: Inflation entsteht, wenn die Löhne schneller steigen als die Produktivität. Mehr steckt nicht dahinter. Was bleibt, ist die Frage, warum die öffentliche Debatte trotzdem so tut, als wäre Inflation ein Phänomen von undurchdringlicher Komplexität.

Was kommt als Nächstes?

Ein einmaliger Preissprung ist eine Sache. Anhaltende Inflation, die sich festsetzt, weil ein Schock in die Löhne einsickert und Löhne die Preise weiter treiben, ist eine andere. Hier treten die Zentralbanken auf den Plan. Ihre Aufgabe besteht, zumindest im Prinzip, darin, genau diese Unterscheidung zu treffen: vorübergehender Schock oder sich selbst tragender Prozess. Das ist, im Kern, eine einzige Frage. Warum Zentralbanken sie trotzdem so häufig falsch beantworten, obwohl ganze Institutionen eigens dafür eingerichtet wurden, ist das Thema des nächsten Beitrags.

[1] Robert Kreuzbauer ist Professor für Strategie an der Universität Stavanger. Er arbeitet derzeit mit Heiner Flassbeck an einem Buchprojekt, das grundlegende makroökonomische Fragen behandelt. Der folgende Beitrag eröffnet eine Reihe über Inflation; weitere Beiträge veröffentlicht er auf seinem Substack „First Principles“ https://robertkreuzbauer.substack.com/