Heiner Flassbeck und Erik Münster

Es wird immer wieder gefragt, ob sich die Wettbewerbsposition Deutschlands im Vergleich zu den anderen Mitgliedern in der Eurozone in den vergangenen Jahren nicht verschlechtert hat, weil die Nominallöhne hierzulande doch deutlich gestiegen sind. Betrachtet man die Entwicklung etwa ab dem Jahr 2020, muss man konstatieren, dass Deutschland etwa gegenüber Italien und Frankreich zurückgefallen ist. Doch der Vergleich auf der Basis beliebig gewählter Ausgangsjahre ist irreführend.

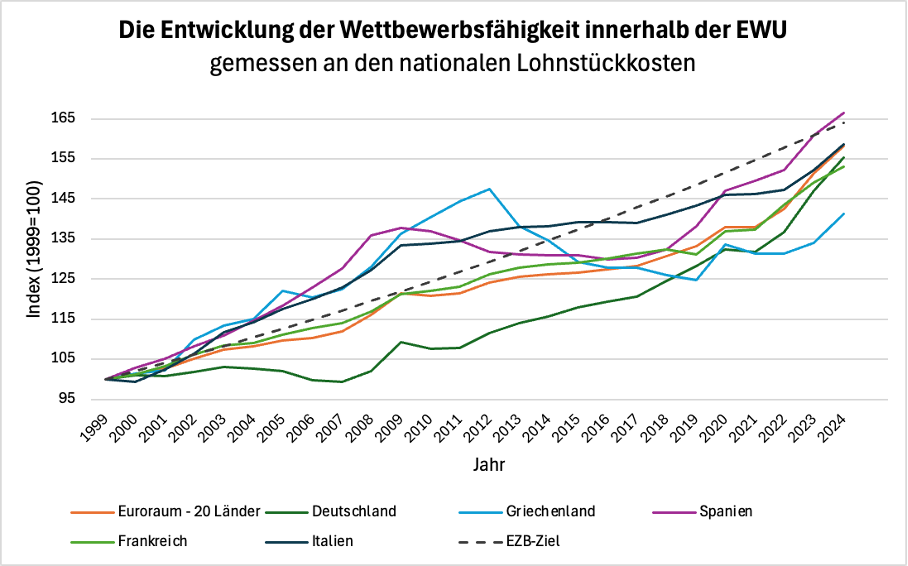

Man muss immer auf den Beginn der Währungsunion, also auf das Jahr 1999 zurückgehen, um alle Abweichungen der nationalen Lohnstückkosten vom gemeinsam beschlossenen Inflationsziel, die innerhalb der Währungsunion aufgetreten sind, zu erfassen. Wir haben folglich die an dieser Stelle immer wieder benutzte Graphik des Index der Lohnstückkosten auf der Basis 1999 für einige Länder bis zum Jahr 2024 aktualisiert (Lohnstückkosten werden nur jährlich berechnet und 2025 liegt bei Eurostat noch nicht vor) (Abbildung 1).

Abbildung 1

Nun kommt es darauf an, diese Graphik angemessen zu interpretieren. Wir unterstellen, im Jahr der Gründung der Währungsunion seien die Abweichungen zwischen den Niveaus der Lohnstückkosten gering gewesen, weil der ganze Konvergenzprozess in Europa ja darauf ausgerichtet war, eine möglichst ähnliche Ausgangslage aller Mitglieder zu Beginn der EWU zu erreichen.

Da wir einen Index gebildet haben, der alle Zuwächse und Rückgänge abbildet, kann man die jährlichen Punkte auf den Kurven dieser Graphik als das jeweilige Niveau der Wettbewerbsfähigkeit interpretieren (die beobachteten Jahrespunkte sind nur aus Gründen der Übersichtlichkeit durch eine durchgezogene Linie verbunden). Solange der Punkt eines Landes unterhalb dem eines anderen Landes liegt, verbessert sich die Wettbewerbsfähigkeit des unten liegenden Landes jedes Jahr. Verbesserung der Wettbewerbsfähigkeit wiederum heißt, dass das Land bzw. alle Unternehmen in dem Land Kostenvorteile haben, die sie nutzen können, um ihre Produkte günstiger anzubieten und damit die Chance haben, gegenüber allen Konkurrenten, die nicht ähnlich günstig anbieten können, Marktanteile zu gewinnen.

Durch die Lohnsteigerungen der vergangenen Jahre hat Deutschland tatsächlich etwas von seinem Vorsprung verloren. Gegenüber Frankreich gab es im Jahr 2024 sogar einen Wechsel der Positionen. Die französische Kurve liegt jetzt zum ersten Mal seit Gründung der EWU unterhalb der deutschen Kurve, was bedeutet, dass französische Unternehmen in dem Jahr zum ersten Mal die Chance hatten, ein klein wenig günstiger als deutsche anzubieten. Angesichts der ungeheuren Wettbewerbsvorteile für deutsche Unternehmen in den vergangenen 25 Jahren, bedeutet das aber lediglich, dass ein klitzekleiner Teil der Marktanteile, die Frankreich in dieser Zeit gegenüber Deutschland verloren hat, wieder zurückgewonnen werden konnte.

Gegenüber Spanien und Italien gewinnt Deutschland weiterhin an Wettbewerbsfähigkeit und kann seine Marktanteile ausbauen. Nur Griechenland ist es wegen seiner drastischen Lohnsenkungen nach der großen Krise gelungen, seit 2021 deutlich unter die deutsche Kurve zu tauchen. Allerdings hatte Griechenland auch die mit Abstand größten Verluste an Wettbewerbsfähigkeit gegenüber Deutschland in den ersten Jahren der EWU zu verzeichnen.

Fazit

Wer sagt, Deutschland habe ein Standortproblem, die Arbeitskosten seien zu hoch oder man müsse den Gürtel enger schnallen, befindet sich im Gegensatz zu den Fakten. Deutschland lebt immer noch unter seinen Verhältnissen und verstößt auch weiterhin gegen die Regeln der EWU. Die Löhne müssten noch einige Jahre stärker steigen als im Rest der EWU, um den übrigen Mitgliedern eine Chance zu geben, wenigstens einen Teil der an Deutschland verlorenen Marktanteile zurückzugewinnen.

Das aber wird nicht passieren, weil schon jetzt absehbar ist (wie etwa hier und hier gezeigt), dass sich die Lohnzuwächse in Deutschland in Richtung zwei Prozent oder gar darunter bewegen. Auch in einigen anderen Ländern gehen die Lohnabschlüsse unter die zwei-Prozent-Marke, die eigentlich eine absolute Untergrenze für Lohnzuwächse in der EWU bilden sollte. Solange die politische Führung in Europa darauf beharrt, dass die Verbesserung der Wettbewerbsfähigkeit das wichtigste wirtschaftspolitische Konzept ist, wird sich an dem Druck auf die Gewerkschaften nichts ändern. Die Unternehmen sind, wie auf dieser Seite vielfach gezeigt, derzeit nicht in der Lage, in den kritischen Bereichen, die Preise zu erhöhen, was sie dazu veranlasst, in den Tarifverhandlungen auch gegenüber vernünftigen Forderungen der Arbeitnehmer hart zu bleiben.

Nur eine Belebung der Nachfrage durch den Staat kann diese verfahrene Lage auflösen. Eine Belebung der Binnennachfrage in ganz Europa würde die Gewinnerwartungen der Unternehmen breitflächig verbessern und die eklatante Investitionsschwäche beenden.

Anhang

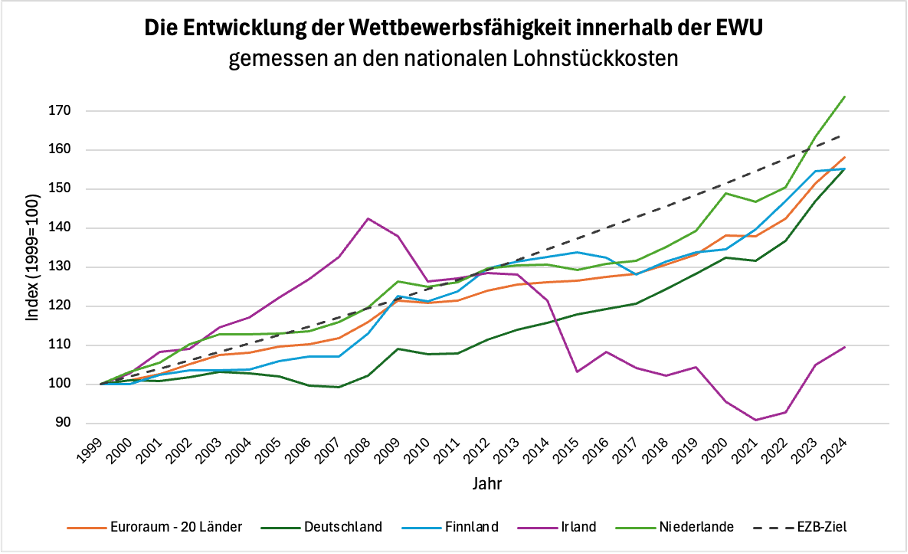

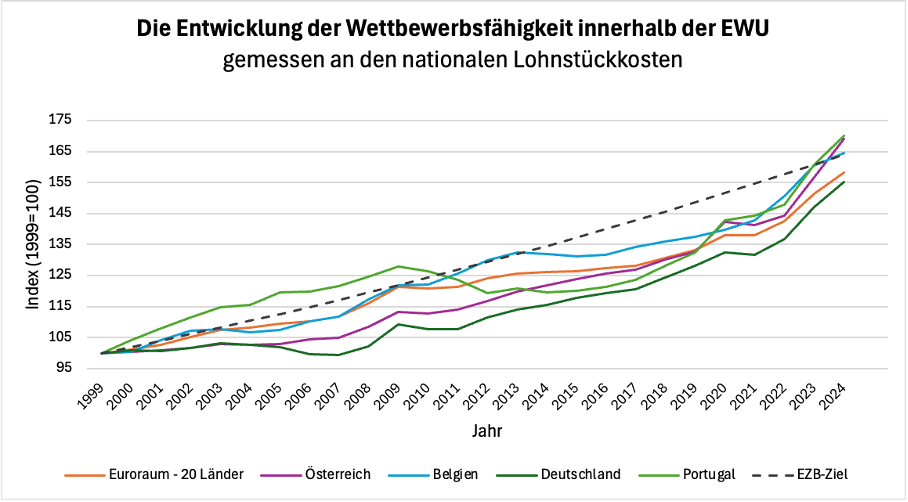

Als Service für die Leser bringen wir im Folgenden noch Abbildungen für die Lohnstückkostenentwicklung der übrigen Länder in der EWU (der Gründungsmitglieder) im Vergleich zu Deutschland und der Eurozone insgesamt.

Abbildung 2

Abbildung 3

Quelle: Eurostat: Nominale Lohnstückkosten pro Arbeitsstunde; Index 1999=100; eigene Berechnungen