(Ich danke Erik Münster für seine Hilfe)

Es gibt immer wieder die Beobachtung von Lesern, die sagen, ich müsse doch zur Kenntnis nehmen, dass die langfristigen Zinsen derzeit keineswegs den von der Notenbank gesetzten kurzfristigen folgen, wie ich das normalerweise unterstelle. Man verweist z. B. darauf, dass die langfristigen Zinsen aktuell in Deutschland tendenziell sogar steigen, während die kurzfristigen von der EZB klar gesenkt worden sind. Auch wird derzeit heiß diskutiert, ob man nicht die USA finanziell ruinieren kann, wenn man dort nicht mehr „investiert“ oder gar Anlagen, die dort gehalten werden, auflöst. Vorsicht! Wer die globalen Zusammenhänge der Kapitalmärkte und die Macht der Notenbanken nicht durchschaut, verbrennt sich ganz schnell ganz fürchterlich die Finger.

Der Zusammenhang zwischen kurz und lang

Eine längerfristige Betrachtung der Jahresdurchschnitte der relevanten Zinsen zeigt, dass es sowohl in der EWU wie auch in den USA einen engen Zusammenhang zwischen kurz- und langfristigen Zinsen gibt. Der Zusammenhang ist zwar eng, schließt aber Abweichungen über einige Monate nicht aus. Einige Male gab es in der Geschichte Irritationen von Seiten der Notenbanken, die von den Kapitalmärkten missinterpretiert wurden und eine Anpassung der langfristigen an die kurzfristigen Zinsen verzögerten. In anderen Fällen wurden Aktionen der Notenbanken von den Kapitalmärkten antizipiert.

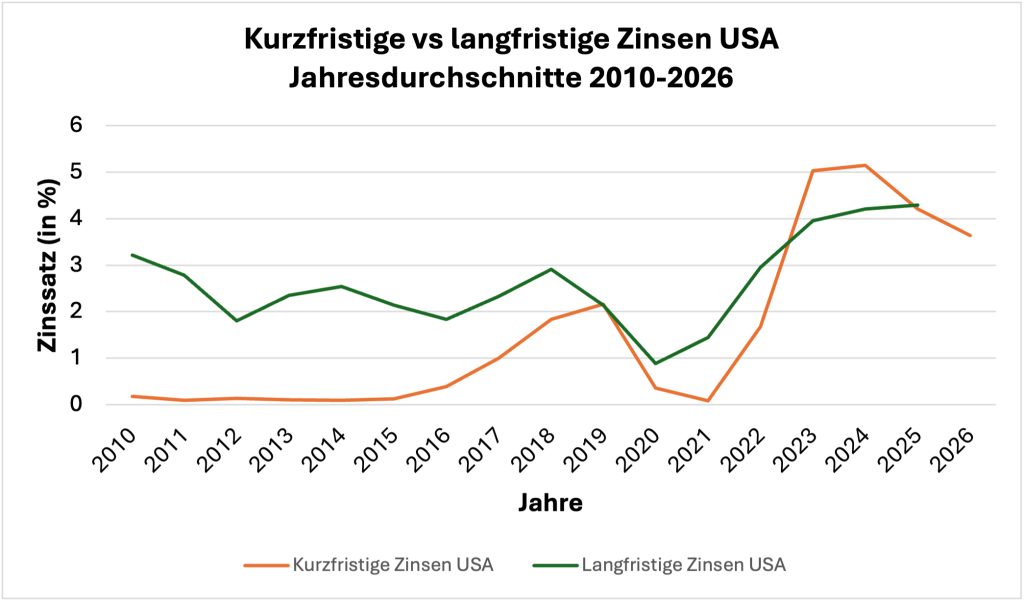

Beginnen wir mit den USA (Abbildung 1). Auch dort gab es immer wieder einmal Abweichungen (wie etwa 2013 und 2014) der Art, dass die langfristigen Zinsen nicht eindeutig den kurzfristigen folgten, die damals fast auf der Nulllinie lagen. In den Jahren 2014 und 2015 ging es dann mit den langfristigen runter, obwohl es schon 2016 den ersten Zinsschritt nach oben bei den kurzfristigen gab. In den Jahren 2019 und 2020 sanken die langfristigen Zinsen in den USA sehr stark, weil die Fed bereits im August 2019 begonnen hatte, die Zinsen wieder zu senken. In den Jahren 2023 und 2024 entstand eine sogenannte inverse Zinsstruktur bei den hier verwendeten Jahreszahlen, also ein Situation, wo die langfristigen Zinsen niedriger sind als die kurzfristigen. Das ist ein untrügliches Zeichen für restriktive Geldpolitik.

Abbildung 1

Quelle: Federal Reserve (Effective Federal Funds Rate). Federal Reserve (10-Year Treasury Yield, DGS10). Eigene Berechnungen. Für 2026 haben wir bei den kurzfristigen Zinsen den letzten verfügbaren Punkt als Jahresdurchschnitt gesetzt.

Manchmal antizipieren die Märkte eine Anpassung der kurzfristigen Zinsen, wie etwa in den USA im Jahr 2021, obwohl die Fed erst im März 2022 begonnen hat, die Zinssätze wieder zu erhöhen. Auch in den letzten beiden Jahren gab es eine eindeutige Anpassung der langfristigen Zinsen an die Vorgaben der Notenbank, nämlich eine Absenkung der politisch gesetzten Zinsen, wenngleich die Anpassung nicht perfekt war und nicht sofort erfolgt ist. Die Finanzmärkte führen für einige Monate sozusagen ein Eigenleben, aber getrieben wird es zumeist von Spekulationen über das, was die Notenbank als nächstes tun wird. Eine wirkliche Abkoppelung gibt es nicht.

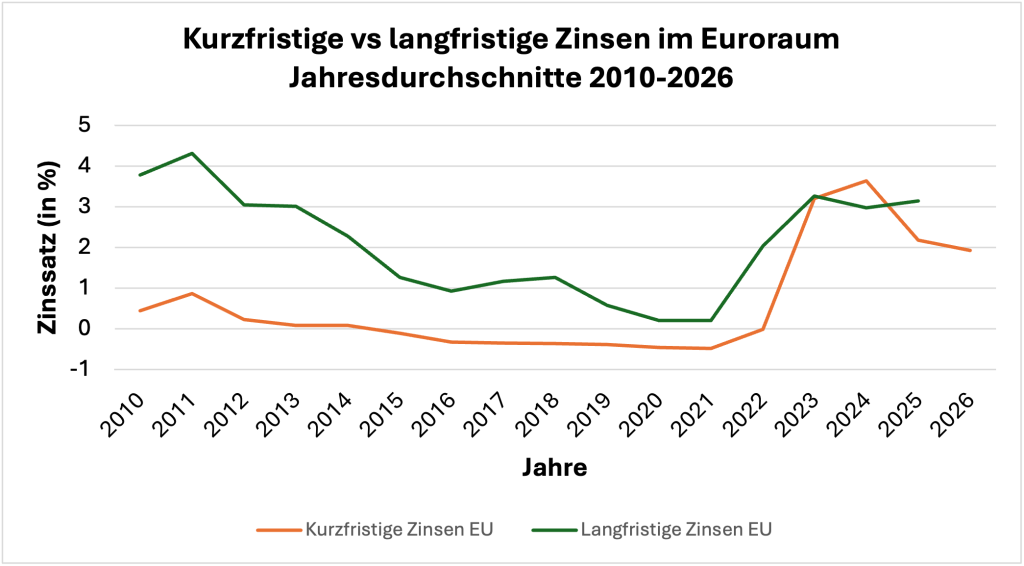

Im Euroraum ist es ganz ähnlich (Abbildung 2). Weil es in den 2010er Jahren eine sehr ruhige Entwicklung bei den kurzfristigen Zinsen gab, folgten die langfristigen Zinsen den kurzfristigen mit sinkendem Abstand in Richtung null. Erst mit der geldpolitischen Wende bei den kurzfristigen Zinsen im Jahr 2022 kam auch auf der langfristigen Seite zu einer Bewegung nach oben. Aber schon die Abflachung des Anstiegs der kurzfristigen im Jahr 2024 brachte eine Wende nach unten bei den langfristigen Zinsen. Eine Inversion gab es auch in Europa, weil die langfristigen Zinsen viel früher den Anstieg abbrachen als die kurzfristigen. Dass es seitdem noch keinen echten Rückgang gegeben hat, zählt zu dem immer wieder einmal zu beobachtenden temporären Eigenleben des Kapitalmarktes.

Abbildung 2

Quelle: Europäische Zentralbank (10-jährige Staatsanleiherenditen, Euroraum); Eurostat (IRT_DTD) bis 2021; Europäische Zentralbank (€STR) ab 2022; Eigene Berechnungen. Für 2026 haben wir bei den kurzfristigen Zinsen den letzten verfügbaren Punkt als Jahresdurchschnitt gesetzt.

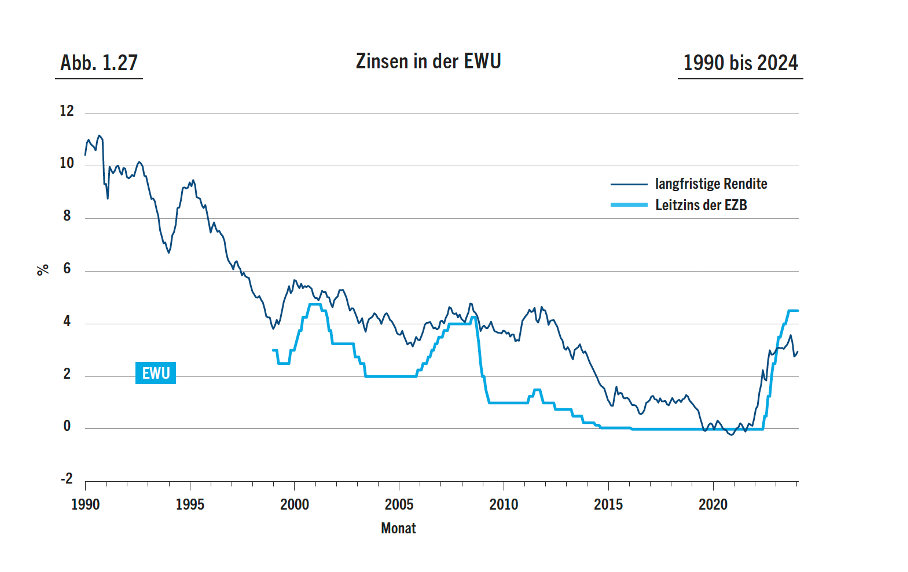

Wenn man noch etwas genauer hinschaut, als es mit den Jahresdurchschnitten möglich ist, sieht man, dass schon kleine Irritationen von Seiten der Notenbanken große Auswirkungen auf die langfristigen Zinsen haben können (Abbildung 3). In dieser Abbildung, die meinem Grundlagenbuch entnommen ist, sind Monatswerte für die Zeit der EWU aufgezeichnet. Im Jahr 2011 gab es eine kleine Zinserhöhung durch die EZB, die einer fundamentalen Fehleinschätzung der wirtschaftlichen Entwicklung durch die EZB (unter dem damaligen Chefvolkswirt der EZB, Jürgen Stark) entsprang und die, obwohl sie sehr schnell korrigiert wurde, enorme Auswirkungen auf den Kapitalmarkt hatte. Die Anpassung der langfristigen Zinsen nach unten an die Entwicklung der kurzfristigen verzögerte sich um einige Jahre, weil die Märkte irritiert waren bezüglich der Richtung, die von der Notenbank eingeschlagen wurde und eingeschlagen werden würde.

Abbildung 3

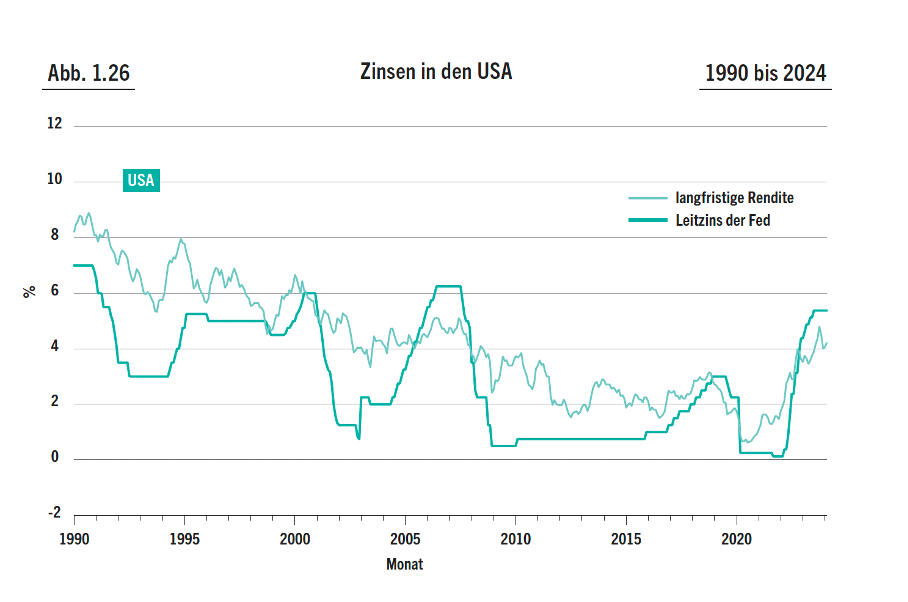

Auch in den USA gab es zu fast der gleichen Zeit eine ähnliche Verwirrung, als die Notenbank schon Anfang 2010 ein einziges Mal die Zinsen erhöhte, obwohl es dazu keinen Anlass gab (Abbildung 4, auch aus dem Grundlagenbuch). Auch das verzögerte die Anpassung der langfristigen Zinsen nach unten für ein bis zwei Jahre.

Abbildung 4

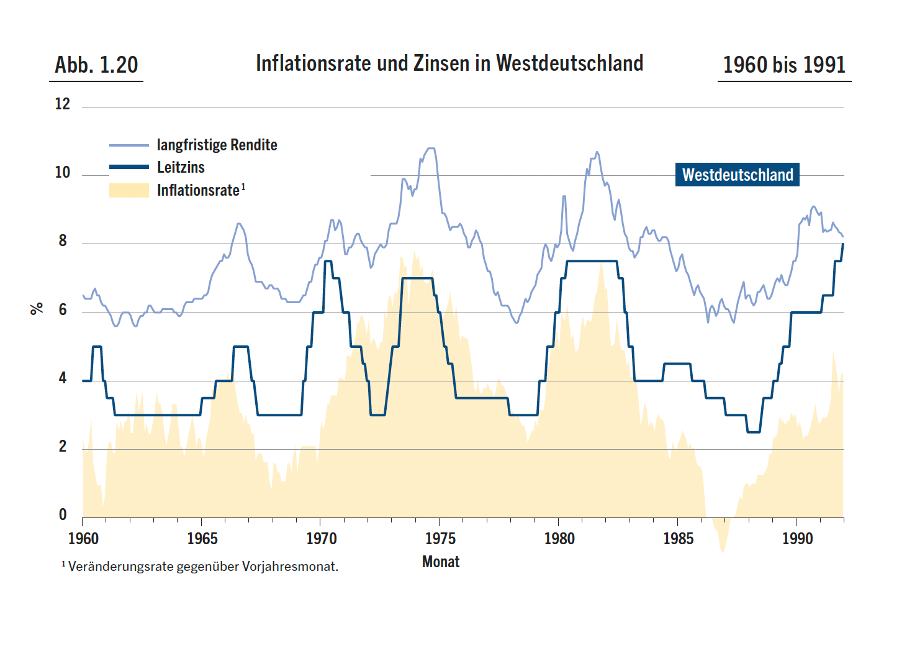

Schließlich zeigt eine Graphik (ebenfalls aus dem Grundlagenbuch) für die Jahre 1960 bis 1991 für die Bundesrepublik Deutschland noch einmal in großer Eindeutigkeit den Zusammenhang auf. Alle großen Zinsschwenks der Notenbank werden auch von den langfristigen Zinsen nachvollzogen. Allerdings sind die Ausschläge auf der langen Seite des Marktes manchmal größer und manchmal kleiner als beim Notenbankzins. Das ändert aber nichts an der Tatsache, dass die Notenbanken die Richtung klar vorgeben.

Abbildung 5

Es kann keinen Zweifel daran geben, dass die Notenbanken mit ihren Instrumenten auch die Preisentwicklung an den Kapitalmärkten dominieren. Deswegen sind viele Befürchtungen, die darauf hinauslaufen, dass die Kapitalmärkte weitgehend autonom sind und beispielsweise die Staaten wegen übermäßiger Verschuldung unter Druck setzen können, weit überzogen bis vollkommen neben der Sache.

Kann man die USA durch „Kapitalabzug“ unter Druck setzen?

Die Macht der Notenbanken wird derzeit auch bei den Überlegungen, wie man die USA unter Druck setzen kann, vollkommen unterschätzt. Wer glaubt, eine Verminderung der Präsenz europäischer Gläubiger in den USA würde „die amerikanischen Zinsen durch die Decke gehen lassen“ (so Jens Berger), liegt weit daneben. Nichts würde passieren, weil vermutlich andere „Sparer“ diese Papiere unmittelbar übernehmen würden. Käme es jedoch tatsächlich zu Zinsbewegungen nach oben, würde die amerikanische Notenbank mit Zinssenkungen oder direkten Interventionen am Kapitalmarkt mit Leichtigkeit verhindern, dass irgendetwas durch die Decke geht.

Wer „sein Geld“ aus den USA abziehen will, muss auch bedenken, was er dann woanders auf der Welt anrichtet. Würden die Zinsen in den USA durch die Decke gehen, müssten sie woanders tief in den Keller stürzen. Wer „abziehen“ will, sollte prüfen, ob es andere ähnlich attraktive Anlagemöglichkeiten in vergleichbarer Menge irgendwo auf der Welt gibt.

Für die Europäer noch wichtiger: Die Auswirkungen eines „Abzuges“, wenn er sich denn organisieren und bewerkstelligen ließe (was ich überhaupt nicht sehe), auf die Währungsrelationen wäre enorm. Der massenhafte Umtausch von Dollars (die man für seine amerikanischen Anleihen bekommt, wenn man sie verkauft) in Euros würde den Euro „durch die Decke gehen lassen“ und die europäische Wettbewerbsfähigkeit womöglich auf Jahrzehnte hinaus ruinieren. Wenn man das nicht will, muss man dafür sorgen, dass die EZB interveniert und eine Aufwertung verhindert. Dann hat man sich allerdings selbst in den Fuß geschossen. Dann hält die EZB nämlich genau die Dollars, die vorher von den europäischen „Investoren“ in den USA gehalten wurden. Wirtschaftlich gewonnen ist damit nichts, aber die Aktion würde eine gewaltige Menge an politischem Kapital zerschlagen.