Ich hatte schon in meinem letzten Beitrag auf eine Graphik vom ifo-Institut verwiesen, die durch die deutsche Presse wandert und offenbar als ganz besondere Erkenntnis behandelt wird, der sich selbst der Bundeskanzler nicht verschließen kann. Nun hat das Handelsblatt eine große Geschichte rund um diese Graphik produziert, die so voller Missverständnisse strotzt, dass ich nicht daran vorbeigehen kann.

„Eine einzige Grafik, spekuliert das Handelsblatt, an der Wohl und Wehe dieser Regierung und des ganzen Landes hängt“. Und man zitiert Clemens Fuest, der, wir könnte es anders sein, glaubt, dass sich „bei einer überzeugenden Reformpolitik eine deutliche Trendumkehr ergeben könnte“.

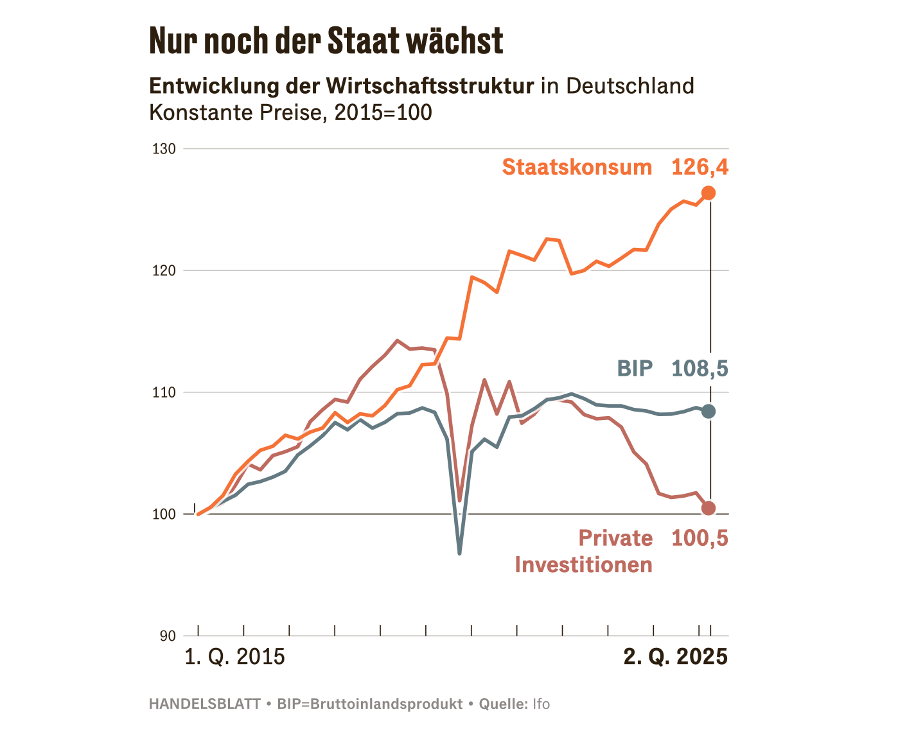

Die Graphik ist in Wirklichkeit jedoch eine Banalität (Abbildung 1). Sie zeigt ohne jede Dramatik, was aufmerksame Beobachter schon lange wissen. Dass das deutsche BIP seit Beginn des Jahres 2022 eine Rezession anzeigt, wussten nur die nicht, die bis zu diesem Sommer fest an die horizontalen Schlangenlinien des Statisches Bundesamts geglaubt haben. Das hätte Konjunkturexperten wie dem ifo niemals passieren dürfen, aber sie sind ja staatstragend (und bei der Knete staatsabhängig) und würden folglich niemals ein Amt wie das Bundesamt kritisieren.

Abbildung 1

Dass der Staatskonsum steigt, ist schlicht Reflex der politischen und der wirtschaftlichen Entwicklung. Zuerst stieg er stark, weil der Staat den Corona-Schock abpuffern musste, seit 2022 steigt er wieder sehr deutlich, weil der Staat gegen die miserable wirtschaftliche Entwicklung anhält (automatische Stabilisatoren!) und weil er sich im Zuge des Ukraine-Konflikts zu weiteren finanziellen Kraftakten verpflichtet hat.

Der Knackpunkt in der Graphik ist natürlich die private Investitionsentwicklung, die seit Frühjahr 2022 absackt. Die Investitionstätigkeit der Unternehmen wurde von der (ungerechtfertigten) Restriktionspolitik der EZB hart getroffen und hat sich seither nicht erholt (wie hier zuletzt gezeigt). Ich habe auf dieser Seite immer wieder darauf hingewiesen (hier z. B.), dass die Investitionstätigkeit der große Schwachpunkt ist, weil der ökonomische Mainstream und die Wirtschaftspolitik nicht verstehen, wie eng die Investitionstätigkeit und der Zyklus der Konjunktur insgesamt verzahnt sind.

Weil die Nachfrage in Deutschland und in großen Teilen Europas seit Jahren schwach ist, ist die Auslastung der vorhandenen Produktionskapazitäten gering. In einer solchen Situation investieren die Unternehmen nicht. Das können Angebotspolitiker und Angebotstheoretiker allerdings niemals verstehen und ruinieren daher die Wirtschaft mit ihren Vorschlägen, die nichts mit der Ursache der Misere zu tun haben.

Enormer Wettbewerbsdruck für die produzierenden Unternehmen

Die schwache Nachfrage führt auch dazu, dass es einen ungeheuren Wettbewerbsdruck für die Unternehmen gibt. Ich habe schon oft darauf hingewiesen, dass dieser Wettbewerbsdruck die Gewinnmargen vieler Unternehmen schrumpfen lässt, weil sie ihre Preise nicht der Kostenentwicklung anpassen können.

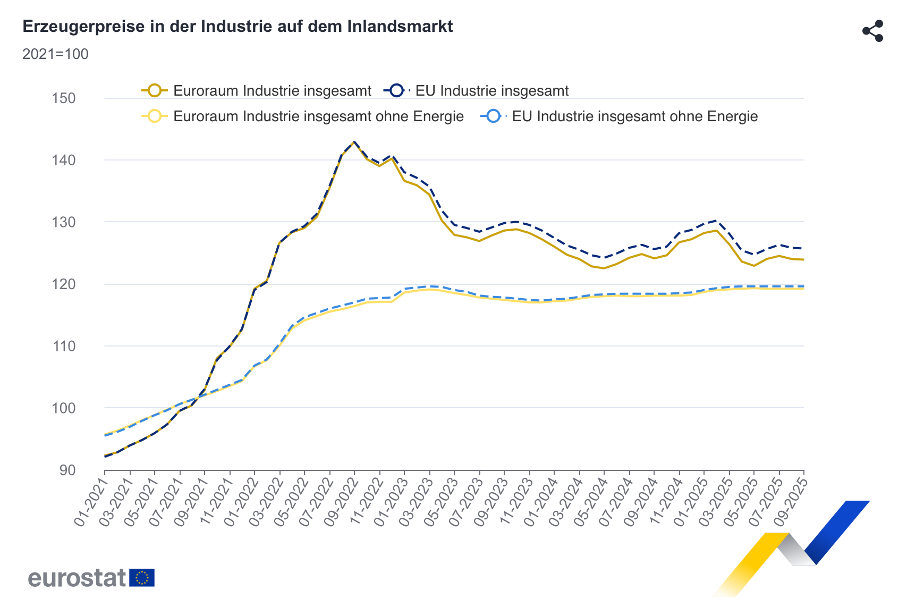

Offensichtlich ist das in der Industrie, die in Deutschland immer noch eine entscheidende Rolle spielt. In der Industrie sind die Erzeugerpreise ohne Energie seit Beginn des Jahres 2023 bis zum September dieses Jahres absolut stabil (Abbildung 2).

Abbildung 2

Und das ist der Fall, obwohl, wie die Abbildung 3 zeigt, die Löhne in der EWU in dieser Zeit durchaus mit Raten von vier oder fünf Prozent pro Jahr gestiegen sind. Der sogenannte wage tracker der EZB zeigt die grundlegende Veränderung der Lohndynamik, die sich nach dem temporären Preisanstieg in den Jahren 2021 und 2022 eingestellt hatte. Mittlerweile ist die Lohnentwicklung zwar wieder unter der Zwei-Prozent-Marke gefallen, aber auch das ist ein erheblicher Wert, wenn es vielen Unternehmen vollkommen unmöglich ist, die Preise anzuheben.

Abbildung 3

Auch die europäische Geldpolitik versagt

In dieser Situation müsste auch die Europäische Zentralbank von ihrer Seite alles tun, um die Investitionstätigkeit zu beleben und sie zumindest nicht noch weiter unter Druck zu setzen. Doch die EZB gefällt sich darin, das Erreichen des Inflationszieles (auf der Verbraucherstufe) zu feiern, ohne die Erzeugerpreise und reale Entwicklung dahinter angemessen zu würdigen. Die Europäische Notenbank hat eindeutig das falsche Mandat. Sie fühlt sich jedoch bestätigt von der Politik und von der Mehrheit der Ökonomen, für die eine andere Geldpolitik von vorneherein keine Option ist.

So kommt es, wie es kommen muss. In Deutschland wird man so lange vom Bürokratieabbau reden, bis das Kind endgültig in den Brunnen gefallen ist. Es wird wohl nicht diese, sondern eine ganz anders geartete Regierung sein, die zu einem wirklich radikalen Schwenk gezwungen ist und schließlich das Ruder in Richtung Nachfrage herumwerfen muss.