Kaum ein Thema wird in Deutschland so leidenschaftlich und zugleich so falsch diskutiert wie die Staatsverschuldung. Jetzt, da die Regierung eine Reform der Schuldenbremse angekündigt hat, ist es höchste Zeit, einige grundlegende Missverständnisse auszuräumen. Der erste Teil dieser zweiteiligen Serie erklärt, warum Schulden kein Zeichen von Schwäche, sondern von ökonomischer Vernunft sind.

Ein Gastbeitrag von Michael Paetz.

Dass eine spürbare Belebung der deutschen Wirtschaft nur durch höhere staatliche Ausgaben zu erreichen ist, hat Heiner Flassbeck auf diesem Blog bereits mehrfach betont. Die Mehrheit der Ökonomen, Politiker – und wohl auch ein großer Teil der Bevölkerung – hält jedoch an der Vorstellung fest, staatliche Ausgaben müssten grundsätzlich begrenzt bleiben.

Diese Idee ist tief in den europäischen Regeln verankert: Die EU-Konvergenzkriterien und der Stabilitäts- und Wachstumspakt schreiben seit den 1990er-Jahren feste Grenzen für Defizit und Verschuldung vor. Mit der Schuldenbremse von 2009 wurde das Prinzip fiskalischer Askese endgültig verfassungsrechtlich zementiert – die „schwarze Null“ avancierte zum Symbol deutscher Selbstzufriedenheit.

Seitdem werden jedoch regelmäßig „außergewöhnliche Umstände“ geltend gemacht oder Sondervermögen geschaffen, um diese Regeln zu umgehen – ein stilles Eingeständnis, dass ein Staat ohne Schulden kaum Gestaltungsspielraum besitzt. Die politische Heuchelei im Umgang mit Schulden spiegelt sich auch in der öffentlichen Wahrnehmung wider.

Absolute Kennzahlen sind nicht sinnvoll interpretierbar

Es ist nämlich längst zum Volkssport geworden, über den vermeintlich unersättlichen Staat zu schimpfen, der trotz stetig steigender Steuereinnahmen immer neue Schulden aufnimmt, um noch höhere Ausgaben zu finanzieren. Politik und Medien liefern dazu die passenden Schlagzeilen und griffigen Kennzahlen, um die Bevölkerung von der angeblichen Notwendigkeit des Sparens zu überzeugen. Für Nicht-Ökonomen sind diese Zahlen jedoch schwer zu deuten – und nicht selten entsteht der Eindruck, dass gerade jene Kennzahl hervorgehoben wird, die das eigene Vorurteil am besten bestätigt.

Leider wird in der öffentlichen Debatte häufig mit absoluten Zahlen argumentiert – obwohl die reine Höhe einer in Geldeinheiten gemessenen Größe kaum sinnvoll interpretierbar ist. Die deutsche Staatsverschuldung betrug Ende 2024 rund 2,69 Billionen Euro. Eine Zahl, die für sich genommen wenig aussagt: Für ein Land wie die USA wäre dieser Betrag nahezu bedeutungslos, denn dort lag das Bruttoinlandsprodukt (BIP) im Jahr 2024 bei etwa 29 Billionen US-Dollar, was zum Wechselkurs vom 31.12.2024 rund 28 Billionen Euro entsprach. Der Schuldenstand des deutschen Staates betrug Ende 2024 also weniger zehn Prozent der jährlichen Wirtschaftsleistung der Vereinigten Staaten. Vergleicht man dieselbe Summe hingegen mit dem griechischen BIP, das 2024 lediglich 360 Milliarden Euro betrug, so entspräche die deutsche Verschuldung über 700 Prozent der griechischen Wirtschaftsleistung.

Diese einfachen Rechenbeispiele zeigen: Absolute Geldbeträge sind ökonomisch bedeutungslos. Da sich der ökonomisch nicht geschulte Bürger im Alltag allerdings kaum mit solchen Größenordnungen beschäftigt, ist die Empörung programmiert – erst recht, wenn die Zahl ausgeschrieben wird: 2.690.000.000.000 Euro. Will man Auflage machen oder den Staat als gefräßiges Monster inszenieren, sind solche absoluten Zahlen daher das ideale Stilmittel. In Bezug auf die Tragfähigkeit der Schuldenlast haben sie jedoch keinen belastbaren Informationswert. Vor diesem Hintergrund ist es kaum verwunderlich, dass viele Menschen glauben, die deutsche Staatsverschuldung sei „nicht mehr tragbar“.

Schulden im Verhältnis zum BIP

Die meisten nominalen Kennzahlen lassen sich nur sinnvoll deuten, wenn man sie relativ zu einer anderen Größe betrachtet – etwa zum Bruttoinlandsprodukt. Mit wachsendem BIP werden Schulden automatisch weniger bedeutend: 10.000 Euro Schulden sind bei einem Einkommen von 1.000 Euro ruinös, bei einem Einkommen von 1 Million Euro jedoch kaum der Rede wert.

Zur Beurteilung der Tragfähigkeit staatlicher Schulden wird deshalb regelmäßig die Schuldenquote verwendet, also das Verhältnis der Verschuldung zum BIP: Schuldenquote = Verschuldung/BIP. Da es sich um einen Bruch handelt, kann eine Regierung die Schuldenquote theoretisch auf zwei Wegen senken:

- Sie kann durch Sparpolitik die Verschuldung – also den Zähler – verringern.

- Oder sie kann durch Wirtschaftswachstum den Nenner schneller steigen lassen als den Zähler.

In der Praxis versuchen Regierungen regelmäßig, die Schuldenquote über den ersten Weg zu reduzieren – und scheitern ebenso regelmäßig, weil Kürzungen bei den Staatsausgaben das Wirtschaftswachstum meist überproportional bremsen.

Das Sparparadoxon in Theorie…

Insbesondere dann, wenn die private Nachfrage zurückgeht – weil pessimistische Erwartungen den Konsum ebenso wie die Investitionstätigkeit dämpfen –, muss jeder Versuch, den Staatshaushalt zu sanieren, scheitern. Wenn alle Sektoren gleichzeitig ihre Ausgaben kürzen, bricht die gesamtwirtschaftliche Nachfrage ein und die Wirtschaft gerät in eine Abwärtsspirale. In der Folge sinken auch die Staatseinnahmen, was die Haushaltslage weiter verschlechtert.

Der Versuch, die Schuldenquote durch Ausgabenkürzungen zu senken, bewirkt damit genau das Gegenteil: Eine sich selbst verstärkende Spirale aus geringerem Wachstum, fallenden Einnahmen und einer weiteren Reduktion der Ausgaben – sowohl im öffentlichen als auch im privaten Sektor. Das Bemühen zu sparen kann paradoxerweise sogar in einer steigenden Schuldenquote enden – ein klassisches Sparparadoxon. Die allermeisten erfolgreichen Versuche, die Schuldenquote nachhaltig zu senken, sind mittels einer Steigerung der Wachstumsrate erfolgt, bei konstanter oder sogar steigender absoluter staatlicher Verschuldung.

Wie diese Zusammenhänge jedoch in der öffentlichen Wahrnehmung verzerrt werden, zeigt der Blick auf die Diskussion um Rekordsteuereinnahmen. Die Meldung über Rekordsteuereinnahmen ist nämlich kein Skandal, sondern in der Regel eine positive Nachricht. Solange die Wirtschaft wächst, steigen auch die nominalen Steuereinnahmen, weil die Wertschöpfung zunimmt und sowohl Löhne als auch Preise anziehen. Ebenso wachsen aber auch die staatlichen Ausgaben, da Gehälter im öffentlichen Dienst, Kosten für Infrastrukturprojekte und andere Ausgabenposten denselben Preisentwicklungen unterliegen.

Steigende Einnahmen und Ausgaben sind also kein Anzeichen staatlicher Verschwendung, sondern ein ganz normaler Begleiteffekt wirtschaftlichen Wachstums. Die absolute Höhe nominaler Beträge sagt für sich genommen nichts über die Haushaltslage aus – sie wird jedoch regelmäßig von neoliberalen Lobbyorganisationen wie dem Bund der Steuerzahler herangezogen, um für einen „schlanken Staat“ zu werben.

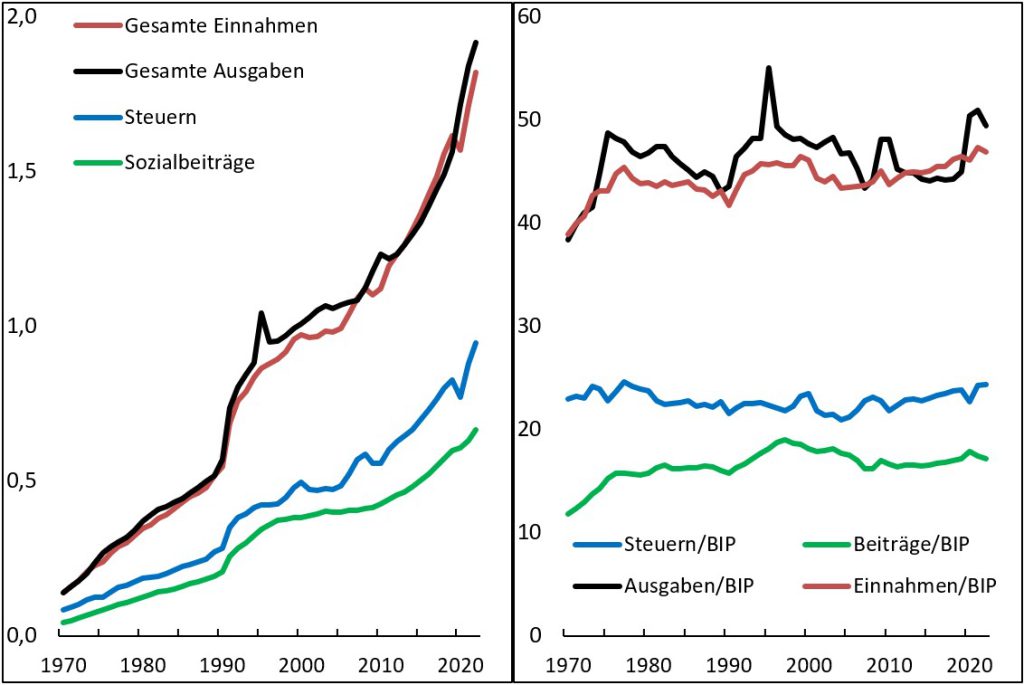

Abbildung 1 zeigt die Entwicklung zentraler Einnahme- und Ausgabeindizes, sowohl in Euro gemessen (links) als auch im Verhältnis zum BIP (rechts). Während die linke Grafik den Eindruck einer unersättlichen Regierung erweckt, erscheinen die rechten Darstellungen völlig unspektakulär: Einnahmen wie Ausgaben bewegen sich seit den 1970er-Jahren im Verhältnis zum BIP erstaunlich stabil.

Abbildung 1: Einnahmen und Ausgaben: In Billionen Euro und im Verhältnis zum BIP; Quelle: Statistisches Bundesamt

…und Praxis

Besorgniserregend ist nicht die Meldung über Rekordsteuereinnahmen, sondern im Gegenteil jene, dass sie ausbleiben. Denn das geschieht fast ausschließlich in Krisenjahren: 1975 – nach der ersten Ölpreiskrise –, 2001, 2002 und 2004 – nach dem Platzen der Dotcom-Blase –, 2009 – nach der globalen Finanzkrise – sowie 2020 während des Corona-Schocks. In all diesen Jahren brach das Wirtschaftswachstum ein, und mit ihm sanken auch die Steuereinnahmen.

Der Einbruch zu Beginn der 2000er-Jahre war die direkte Folge des Platzens einer Finanzmarktblase, die sich im Zuge des New-Economy-Booms aufgebaut hatte. Ihre Auswirkungen auf die deutsche Wirtschaft waren kurzfristig tiefer als jene der Finanzkrise von 2008 – ein Umstand, der in vielen Erzählungen über die ökonomische Entwicklung Deutschlands heute weitgehend ausgeblendet wird. Unternehmen wie private Haushalte reduzierten ihre Ausgaben, weil sie sich zuvor übermäßig verschuldet oder ihre Ersparnisse an den Aktienmärkten verloren hatten.

Deutschland rutschte dadurch in eine Rezession, die durch die Sparpolitik des damaligen Finanzministers Hans Eichel noch verschärft wurde. Er versuchte, den Haushalt mitten in der Rezession zu sanieren – und scheiterte erwartungsgemäß. Diese Politik machte Deutschland zum „kranken Mann Europas“ und führte schließlich dazu, dass Gerhard Schröder mit der Agenda 2010 jene Arbeitslosigkeit zu bekämpfen suchte, die seine Regierung zuvor selbst verursacht hatte.

Ein positives Beispiel für das Sparparadoxon – mit umgekehrten Vorzeichen – bietet hingegen die fiskalpolitische Reaktion auf die erste Nachkriegsrezession von 1967.Wirtschaftsminister Karl Schiller (SPD) und Finanzminister Franz Josef Strauß (CSU) legten damals ein Investitionsprogramm auf, das knapp zehn Prozent des damaligen Staatshaushalts ausmachte. Das reale Bruttoinlandsprodukt wuchs in den folgenden Jahren so kräftig, dass die Schuldenquote bis 1970 um mehr als zwei Prozentpunkte sank.

Zwischenfazit

Die Diskussion über Staatsschulden leidet in Deutschland an einem Übermaß an Vorurteilen. Schulden gelten pauschal als Belastung – dabei können höhere Ausgaben sogar zu einem Rückgang der Schuldenquote beitragen, wenn sie Wachstum und Beschäftigung sichern. Die Fixierung auf scheinbar „solide“ Haushalte verkennt diese einfache Logik und gefährdet damit langfristig genau das, was sie zu schützen vorgibt: wirtschaftliche Stabilität.

Im zweiten Teil dieser Serie werde ich die historische Entwicklung der Schuldenquote beleuchten und zeigen, warum selbst das Verhältnis von Verschuldung zu Wirtschaftsleistung kein verlässlicher Maßstab für die Nachhaltigkeit staatlichen Handelns ist.

Michael Paetz ist promovierter Volkswirt und als Lehrkraft für besondere Aufgaben im Fachbereich Volkswirtschaftslehre an der Universität Hamburg tätig. Er hat gemeinsam mit der Hamburg Open Online University den Erklärblog „Was-ist-Geld.de“ ins Leben gerufen. Auf seinem gleichnamigen Youtube-Kanal (@was-ist-geld) findet man zahlreiche Vorlesungsvideos zum Thema Geldtheorie und -politik. Im April 2025 veröffentlicht er ein Lehrbuch bei Schäffer Poeschel.