Heiner Flassbeck und Patrick Kaczmarczyk

Es ist still geworden um Argentinien. Die europäische Mainstreampresse, die den Präsidenten mit der Kettensäge bei seiner Wahl euphorisch feierte, hüllt sich – zwei Jahre nach dieser Wahl – weitgehend in Schweigen. Vereinzelte Erfolgsnachrichten, wie sie beispielsweise die Friedrich Naumann Stiftung für die Freiheit noch im Dezember 2025 veröffentlichte, fanden vergleichsweise einen geringen Wiederhall. Das hat seinen Grund. Es gibt nichts zu feiern. Nach zwei Jahren wird zunehmend deutlicher, dass die Kettensäge nur Schaden angerichtet, aber nichts verbessert hat. Der libertäre Präsident, der mit Gewalt die laufende Verschuldung Schulden des Staates auf null reduzierte und dafür noch im Januar 2025 ein Extralob vom Internationalen Währungsfonds und der wirtschaftsliberalen Presse in Deutschland bekam, ist in jeder Hinsicht gescheitert.

Noch wird allerdings von interessierter Seite dagegengehalten. Man verweist immer noch auf das hohe BIP-Wachstum, das beispielsweise vom Internationalen Währungsfonds für 2025 erwartet wird. Die argentinische Regierung war noch im Dezember 2025 optimistisch, dass das Wachstum für das Jahr bei über 5 Prozent liegen würde, was etwa der Schätzung der OECD vom vergangenen Sommer entsprochen hätte. Die Umfragen der argentinischen Zentralbank liegen allerdings mit einem Wachstum von 4,4 Prozent bereits darunter. Viel entscheidender ist, dass die harten Fakten belegen, dass sich die wirtschaftliche Entwicklung im Jahresverlauf 2025 nicht nur merklich abgeflacht hat, sondern deutlich nach unten zeigt.

Ohnehin bleibt die Frage nach der Substanz der Zahlen für 2025, da die Vorjahreszuwächse beim BIP auch einem Basiseffekt beinhalten. Da die argentinische Wirtschaft im Jahr 2024 massiv eingebrochen war, reicht bereits eine leichte Stabilisierung auf niedrigem Niveau aus, um prozentual hohe Zuwächse zu suggerieren. Das ergibt zwar ein rechnerisches Plus, bildet aber keine Erholung ab, wenn die Verläufe der harten Indikatoren Monat für Monat keine Belebung anzeigen. Werfen wir einen Blick auf diese Daten, zeigt sich, dass die Zeichen für die gesamtwirtschaftliche Lage im besten Fall auf Stagnation auf tiefem Niveau stehen. Perspektiven für eine durchgreifende Besserung findet man nicht.

Realwirtschaft im Abschwung

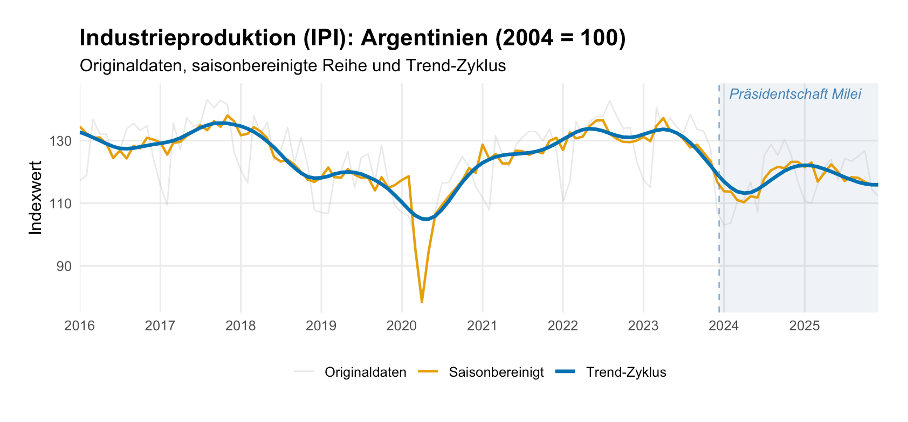

Ein verlässlicherer Seismograf für die ökonomische Substanz als das berechnete BIP ist die Industrieproduktion. Da sie auf real erhobenen Produktionsmengen statt auf Schätzungen basiert, ist sie der härteste Indikator für die tatsächliche wirtschaftliche Entwicklung. Die Daten zeichnen hier ein düsteres Bild: Die Industrieproduktion, die bereits vor Mileis Amtsantritt unter massivem Druck stand, schien sich im Jahr 2024 kurzzeitig zu stabilisieren (Abbildung 1). Dieser Effekt erwies sich jedoch als temporär. Im gesamten Verlauf des Jahres 2025 kehrte der Sektor auf einen klaren Rezessionskurs zurück.

Abbildung 1

Quelle: INDEC

Besonders deutlich wird die strukturelle Krise an der Kapazitätsauslastung in der Industrie, die im Dezember 2025 bei lediglich 53,8 Prozent lag – deutlich unter dem Niveau von 2023 (65,6 Prozent) und auch unter 2024 (58,1 Prozent). Während einzelne Grundstoffbranchen wie Raffinerien, Papier und Grundmetalle zuletzt stabil blieben oder ihre Auslastung sogar steigern konnten, brechen zentrale, konjunkturabhängige Bereiche massiv ein. Besonders die Automobilindustrie mit einer Auslastung von nur noch 31,2 Prozent, sowie Textilien und Gummi/Kunststoff liegen deutlich unter Vorjahr und weit unter früheren Niveaus. Gerade diese stark zyklischen und beschäftigungsrelevanten Branchen reagieren besonders sensibel auf Konjunktur- und Nachfrageeinbrüche im Inland ebenso wie auf wichtigen Exportmärkten.

Dass die offiziellen BIP-Zahlen für 2025 ein zweistelliges Plus bei den Investitionen gegenüber dem Vorjahr ausweisen, ist wiederum eine Folge von Zahlen, die nur auf den vorjahresvergleich zielen. Die Bruttoanlageinvestitionen, deren Wachstum von über 10 Prozent für das gesamte Jahr 2025 in der Presse als Investitionsboom gedeutet wurde, zeigt das deutlich: Während der Vorjahresvergleich vom Basiseffekt des massiven Einbruchs im Jahr 2024 (-17,2 Prozent!) profitiert, zeigt die Quartalsbetrachtung ein alarmierendes Bild: Im dritten Quartal 2025 brach die Investitionstätigkeit gegenüber dem Vorquartal um 6,0 Prozent ein. Der Beitrag der Bruttokapitalbildung zum BIP war im dritten Quartal mit -0,1 Prozentpunkten faktisch negativ.

Dass die Investitionen bei einer katastrophalen industriellen Kapazitätsauslastung schrumpfen, ist absolut normal. In einem Umfeld, in dem jede zweite Maschine stillsteht, fehlt es schlichtweg an einer rationalen Grundlage für Kapazitätserweiterungen. Selbst in Deutschland, wo die industrielle Kapazitätsauslastung bei über 70 Prozent liegt, schrumpfen die Investitionen. Ein von Investitionen getragenen Aufschwung ist ein Phantasiegebilde derer, die sich nicht zugestehen wollen, dass ihr libertärer Held scheitern könnte.

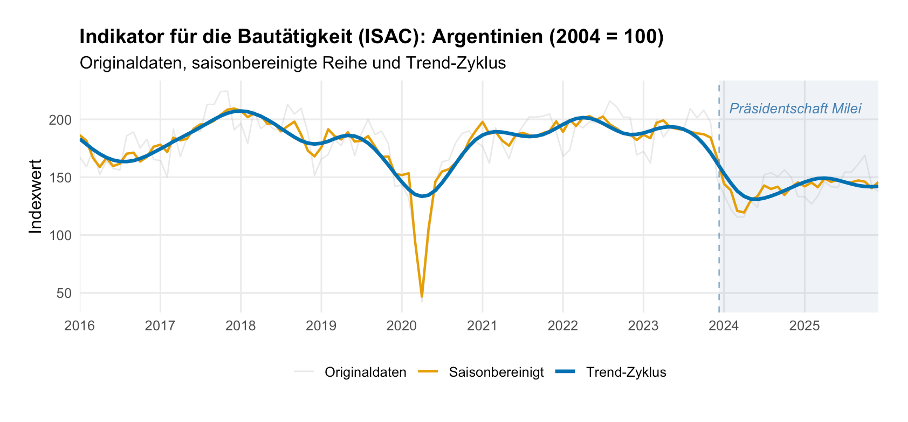

Nicht anders als in der Industrie sieht es in der Bauwirtschaft aus (Abbildung 2). Auch hier hat das Jahr 2025 keineswegs die erhoffte Wende zum Besseren gebracht. Zwar gab es eine leichte Erholung nach dem absoluten Tiefpunkt im Jahr 2024, von einer Wende oder gar einem Aufschwung kann aber nicht die Rede sein. Dass auch in der Bauwirtschaft im Jahresvergleich ein Plus von 4,4 Prozent steht, hat, wie die Abbildung unzweideutig zeigt, ebenfalls nichts mit einem „Aufschwung durch Bürokratieabbau“ zu tun, als vielmehr mit dem massiven Einbruch des Sektors im Jahr 2024, als es mit 17,5 Prozent einen Einbruch gab, der in seiner Größenordnung einer Depression gleicht. Argentinien ist ausweichlich des Verlaufs dieser Kurve weiterhin in einer tiefen Rezession.

Abbildung 2

Quelle: INDEC

Auch die jüngsten verfügbaren monatlichen Schätzungen der wirtschaftlichen Aktivität (Estimador mensual de actividad económica, EMAE) liefern wenig Anlass zur Hoffnung. Allerdings zeigen sie, welche Sektoren nach offizieller Lesart den argentinischen „Aufschwung“ tragen. Während der Großteil der wirtschaftlichen Teilbereiche im Stagnationsmodus verharrt oder schrumpft, wird der Gesamtindex durch eine kleine Gruppe von Ausreißern im Plus gehalten. Dazu gehören in erster Linie Finanzdienstleistungen mit einem Zuwachs von 24,5 Prozent, der Bergbau mit einem Wachstum von 8 Prozent, die Landwirtschaft, die sich nach den Einbrüchen durch die Dürrejahre 2022 und 2023 wieder normalisiert, mit einem Plus von 6,5 Prozent, sowie Hotels und Restaurants, die um 7,5 Prozent zulegen konnten. Die Datenlage im Dienstleistungsbereich ist allerdings in allen Ländern der Welt dünn.

Insgesamt gesehen sind die von einigen internationalen Organisationen verbreiteten jahresdurchschnittlichen Wachstumsraten für Argentinien der leicht zu durchschauende Versuch, von der sich deutlich verschlechternden Lage im Verlauf des vergangenen Jahres abzulenken. Insbesondere der IWF versucht offenbar mit Gewalt, seine euphorische Position zur Wahl Mileis weiter zu verteidigen, statt eine neutrale und nüchterne Einschätzung abzugeben. Vermutlich ist auch der politische Druck von Seiten der US-Regierung, Milei nicht in Schwierigkeiten zu bringen, ungeheuer hoch. Soweit argentinische Indikatoren für das BIP vorliegen, muss man konstatieren, dass die Zahlen für Konsum und Investitionen reiner Fantasie entspringen.

Beschäftigung schwach, aber große „Reformen“

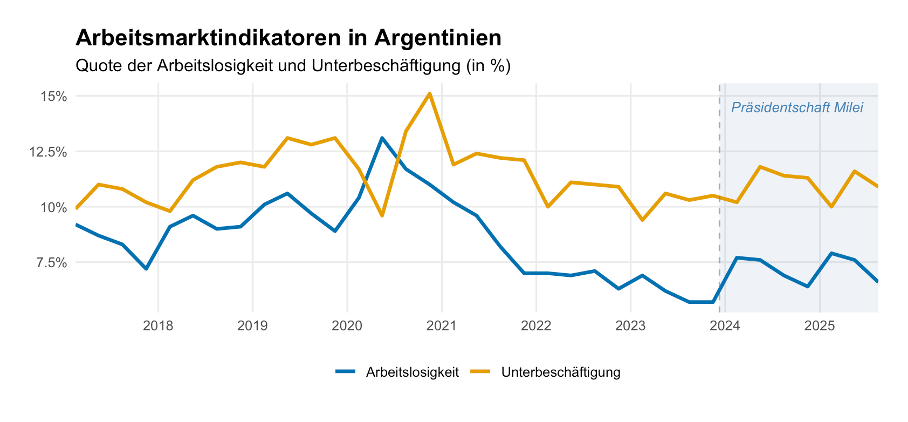

Diese Erosion der realwirtschaftlichen Basis schlägt sich noch relativ moderat in der Beschäftigungsstatistik nieder. Es gibt allerdings keine Informationen darüber, ob und wie viele Argentinier sich gar nicht mehr als arbeitslos oder unterbeschäftigt melden. Die vorhandenen Zahlen zu Arbeitslosigkeit und Unterbeschäftigung liegen zwar noch unter den Rekordwerten zur Zeit des Corona-Schocks, befinden sich mit 6,6, resp. 10,9 Prozent aber auf einem Niveau, das höher ist als in der Zeit vor der Wahl Mileis (Abbildung 3). Auch hier ist es offensichtlich, dass es keine Kräfte gibt, die eine Wende zum Besseren herbeiführen könnten.

Abbildung 3

Quelle: INDEC

Nun aber werden die gesetzlichen Grundlagen massiv zulasten der Arbeitnehmer verschärft. Vor wenigen Tagen passierte die sogenannte „Arbeitsmodernisierung“ den Kongress – ein 100 Seiten starkes Reformwerk mit 218 Artikeln, das eine große Ähnlichkeit mit dem hat, was neoliberale Ökonomen für Deutschland fordern.

Was die Regierung als Befreiungsschlag gegen eine vermeintliche „Arbeitsgericht-Industrie“ feiert, ist de facto eine gesetzliche Verankerung prekärer Verhältnisse. Künftig ist es legal, Löhne nicht nur in Pesos, sondern auch in Fremdwährung oder gar in Form von Sachleistungen wie Waren und Verpflegung zu begleichen. Damit kehrt eine Form der Entlohnung zurück, die eher an das 19. Jahrhundert als an eine moderne Volkswirtschaft erinnert. Besonders drastisch wird der Kündigungsschutz abgebaut: Bei Entlassungen ohne Angabe von Gründen wird die Kalkulationsbasis für Abfindungen massiv beschnitten, da Boni und das 13. Monatsgehalt künftig ignoriert werden.

Das bisherige Acht-Stunden-Modell wird durch eine „Stundenbank“ ersetzt, die Arbeitstage von bis zu 12 Stunden ermöglicht, ohne dass Überstundenzuschläge fällig werden. Die Mehrarbeit wird stattdessen lediglich mit künftigen Ruhezeiten verrechnet. Sogar beim bezahlten Urlaub wird die Erholung künftig zur Verhandlungssache: Hatten Arbeitnehmer bisher das Recht auf mindestens zwei zusammenhängende Wochen, dürfen Arbeitgeber diese Zeit nun in Sieben-Tage-Stücke zerteilen. Zudem verliert der Arbeitnehmer die Planungssicherheit über seine Freizeit, da der Chef künftig vorschreiben kann, dass der Urlaub nur noch alle drei Jahre in die Sommermonate fallen darf.

Flankiert wird das durch einen Frontalangriff auf die Gewerkschaften: Unternehmen dürfen Lohnverhandlungen künftig direkt mit der Belegschaft führen und so landesweite Branchenabkommen unterlaufen. Damit der unvermeidliche Protest wirkungslos bleibt, wurde das Streikrecht in weiten Teilen der Wirtschaft – von der Logistik bis zum gesamten Bildungswesen – faktisch neutralisiert, indem diese Sektoren als „essentiell“ eingestuft wurden und ein Mindestbetrieb von 75 Prozent gewährleistet werden muss. Der Verhandlungsmacht der Arbeitnehmer wurde damit das Genick gebrochen – und gerade in einer stagnierenden Wirtschaft wird diese Prekarität und der Druck den Binnenkonsum erheblich beeinträchtigen.

Inflationsrate weiter sehr hoch und sogar steigend

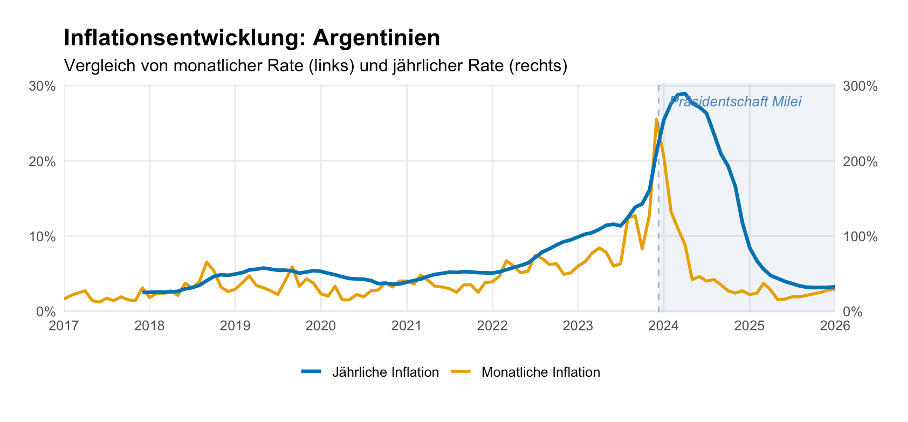

Auch bei der Inflation erweisen sich die anfänglichen Erfolge als nicht nachhaltig. Im Dezember 2024 lag die monatliche Inflationsrate (also der Preisanstieg von Monat zu Monat) bei 2,7 Prozent. Danach gab es einige Rückgänge in einzelnen Monaten, doch im Dezember 2025 lag sie wieder bei 2,8 Prozent und im Januar dieses Jahres bei 2,9 Prozent (Abbildung 4). Die Jahresrate liegt folglich bei etwa 32 Prozent, ohne sich weiter nach unten zu bewegen.

Ähnlich wie die Schätzungen des BIP werfen allerdings auch die Inflationszahlen einige Fragen auf. Erst vor wenigen Wochen, am 2. Februar 2026, trat Marco Lavagna, der langjährige Chef der Statistikbehörde INDEC, überraschend von seinem Posten zurück. Offiziell gab er keine Gründe an, doch Wirtschaftsminister Luis Caputo räumte kurz darauf Unstimmigkeiten über den Zeitpunkt einer geplanten methodischen Neuausrichtung bei der Inflationsberechnung ein.

Eigentlich hätte der Preisindex auf einen modernisierten Warenkorb umgestellt werden sollen, der die veränderten Konsumgewohnheiten der Argentinier besser abbildet (ein ähnliches Problem findet sich übrigens bei der Berechnung der Armutsquote in Argentinien, die auf Basis eines Warenkorbs aus dem Jahr 2004-2005 geschätzt wird). Das Problem für die Regierung: Die neue Formel hätte die monatlichen Inflationsraten voraussichtlich nach oben korrigiert. Dienstleistungen, Mieten und Versorgungsbetriebe – also genau die Bereiche, in denen die Preise unter Milei durch den Abbau von Subventionen explodiert sind – sollten im neuen Index stärker gewichtet werden, während Nahrungsmittel weniger Gewicht erhalten hätten.

In einer bemerkenswerten Kehrtwende stoppte die Regierung Milei die Einführung der neuen Methodik unmittelbar nach Lavagnas Rücktritt. Caputo begründete dies damit, man wolle „Spekulationen über Manipulationen“ vermeiden und die Umstellung erst vollziehen, wenn der Prozess der Desinflation „vollständig konsolidiert“ sei. Dass die Zentralbank bereits vor „Unsicherheiten“ im Ausblick gewarnt hatte, falls die neue Formel höhere Werte ausspuckt, lässt die Entscheidung in einem anderen Licht erscheinen. Doch aufgrund der politischen Intervention bleibt die Inflationsrate vorerst bei knapp 3 Prozent pro Monat hängen, während Analysten vermuten, dass die reale Teuerung bei einer ehrlichen Gewichtung von Mieten und Strompreisen längst wieder an Fahrt aufgenommen hat. Das Narrativ vom Sieg über die Inflation erweist sich damit zunehmend als Produkt statistischer Schützenhilfe. Auch die Nominallohnentwicklung, die zuletzt bei jährlichen Wachstumsraten von 40 Prozent lag, spricht dafür.

Abbildung 4

Quelle: INDEC

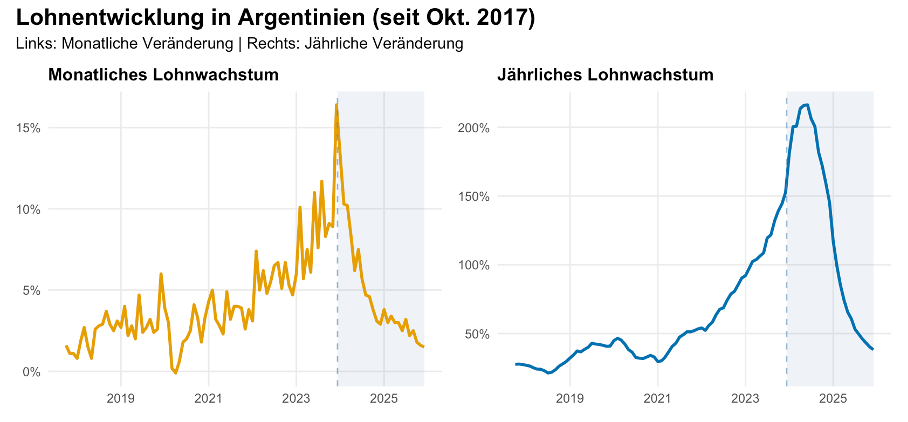

Das Muster der Entwicklung der Inflation passt nämlich grob zum Muster der Entwicklung der Löhne, wenn auch insgesamt betrachtet die Zuwachsraten bei Letzteren deutlich geringer waren als bei Ersteren (Abbildung 5). Die Reallohnverluste in den vergangenen drei Jahren dürften erheblich gewesen sein. Offensichtlich ist in den zwei Jahren der Präsidentschaft von Milei nichts geschehen, um durch Verhandlungen zwischen Regierung, Gewerkschaften und Arbeitgebern die Parallelität von Lohnentwicklung und Preisentwicklung zu durchbrechen und einen Neuanfang in Sachen Inflationsbekämpfung zu wagen. Angesichts der durch die Regierung verschärften sozialen Spannungen ist auch nicht damit zu rechnen, dass es dazu kommt. Man glaubt offenbar, durch geldpolitische Restriktion die Inflation in den Griff zu bekommen. Das ist ein schwerwiegender Irrtum.

Abbildung 5

Quelle: INDEC

Wirtschaftspolitik ohne Konzept

Die Zahlen sind sehr unvollständig, es deutet aber einiges darauf hin, dass die privaten Haushalte durch Entsparen (eine negative Sparquote) einen totalen Einbruch der argentinischen Wirtschaft verhindert haben, nachdem der Staat schon 2024 mit Gewalt sein Defizit abgebaut hat. Da sich beim Leistungsbilanzsaldo keine großen Veränderungen ergeben haben, ist das die einzige Erklärung dafür, dass der Einbruch nicht noch weit stärker war. Das ist aber mit Sicherheit keine nachhaltige Lösung. Schwächt man die Position der Arbeitnehmer weiter, ist es nur eine Frage der Zeit, bis die Binnennachfrage massiv einbricht.

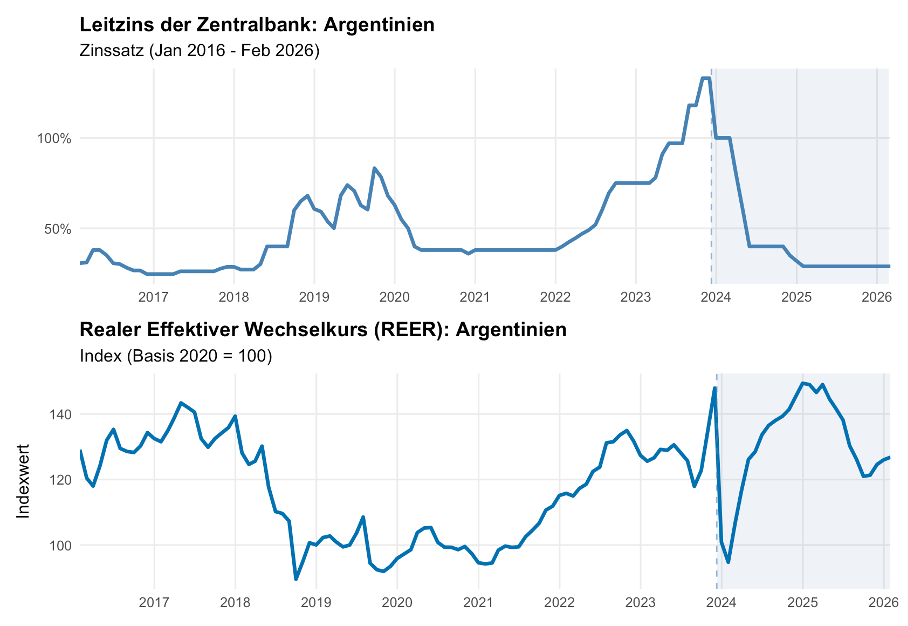

Auch von Seiten der Geldpolitik ist weiterhin nichts zu erwarten. Der von der Notenbank gesetzte Zins liegt schon seit einem Jahr bei 29 Prozent (Abbildung 6). Für Unternehmen dürfte der Kreditzins deutlich darüber liegen. Bei einer Inflationsrate von über 30 Prozent und dem Versuch der Regierung, die Inflationsrate deutlich zu senken, muss man verrückt sein, wenn man sich längerfristig zu diesem Zinsniveau bindet und investiert.

Auch außenwirtschaftlich ist keine Erleichterung zu erwarten. Der reale Wechselkurs ist zwar seit seinem Allzeithoch von Anfang 2025 etwas gefallen, liegt aber vermutlich noch weit über den Werten, bei denen mit einer Belebung der Wirtschaft von außen gerechnet werden könnte. Im September 2025 beliefen sich gängige Schätzungen auf eine Größenordnung der Überbewertung von etwa 20 Prozent. Wenig später begann die US-Regierung, massiv in die Devisenmärkte zu intervenieren, um den enormen Abwertungsdruck zu lindern. Mit dem Anstieg des realen Wechselkurses nach der für Milei erfolgreichen Wahl im Herbst 2025 bleibt Argentinien international nicht wettbewerbsfähig.

Abbildung 6

Quelle: BIZ

Argentiniens Bilanz: Die Trümmer einer Ideologie

Zwei Jahre nach Javier Mileis Wahlsieg folgt die argentinische Wirtschaft exakt dem Pfad, den neutrale Beobachter ohne libertäre Scheuklappen vorausgesagt haben. Die nackten Zahlen strafen den ideologischen Optimismus der Anfangstage lügen: Die Realwirtschaft verbleibt in einer tiefen Rezession, die Kapazitätsauslastung sinkt ungebremst, die Arbeitslosigkeit weist eine steigende Tendenz auf und die Inflation verharrt trotz drakonischer Geldpolitik auf einem Niveau, das jede Planungssicherheit zerstört. Mileis unerschütterliches Vertrauen in seine akademischen Leitplanken hat sich als schwerer Irrtum erwiesen. Seine Referenzwerke haben den Kontakt zur Wirklichkeit verloren.

Dieser argentinische Offenbarungseid wirft auch ein bezeichnendes Licht auf die aktuelle Debatte in Deutschland. Wenn Teile der FDP, CDU und AfD, unterstützt von neo- und ordoliberalen Ökonomen dazu aufrufen, „mehr Milei zu wagen“, plädieren sie faktisch für ein Programm des industriellen Abstiegs. Die „Kettensäge“ saniert keine Volkswirtschaften, sie amputiert die industrielle Basis und würgt die Binnennachfrage ab. Wer diesen Kurs als Vorbild preist, nimmt den wirtschaftlichen Verfall zugunsten einer abstrakten Haushaltsdisziplin in Kauf. Argentinien dient als Warnung davor, was passiert, wenn die wirtschaftliche Entwicklung ein Opfer libertärer Ideologien wird. Der Ausblick bleibt düster, da Mileis Weltbild keine Korrekturen vorsieht, selbst wenn die Ruinen in der Realwirtschaft unübersehbar werden.