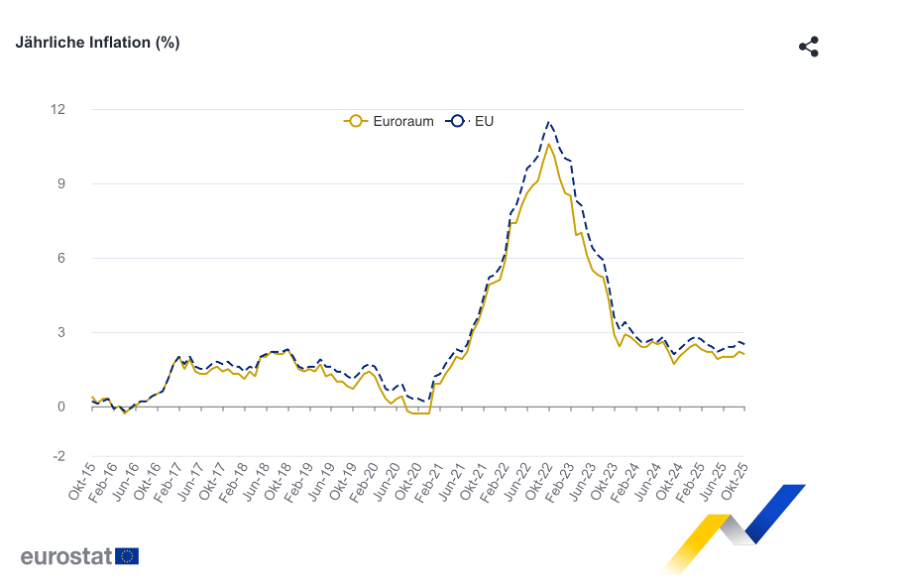

Gerade hat Eurostat die Zahlen für die europäische Inflationsrate im Oktober bestätigt. Mit 2,1 Prozent liegt sie exakt dort, wo die Notenbank sie gerne sieht, nämlich ganz nah beim Ziel von zwei Prozent. Man sieht in dem Original-Schaubild von Eurostat auch sehr schön, dass es seit Ende des Jahres 2023 schon eine völlig ruhige flache Entwicklung der Preise in Europa entlang der zwei-Prozent-Linie gibt (Abbildung 1). Das, was viele als „Inflation“ bezeichnet hatten, war eindeutig ein kurzes temporäres Ereignis.

Abbildung 1

Paradox ist, dass die EZB mir ihrer ursprünglichen Einschätzung der durch exogene Schocks entstandenen Preissteigerungsraten als „temporär“ vollkommen richtig lag. Erst als zu Beginn des Jahres 2022 der neu gewählte Präsident der Deutschen Bundesbank, Joachim Nagel, in die EZB-Gremien einzog, änderte sich die Einschätzung, man schwenkte auf „Inflation“ um und erhöhte die Zinsen mit allen negativen Konsequenzen für die europäische Wirtschaft.

Wäre die EZB konsequent bei der Temporär-Hypothese geblieben, hätte sie in ganz Europa dafür werben können, dass die Preiseffekte, die vor allem dem Ausland zugutekamen (Norwegen wegen seiner vermehrten Gaslieferungen zu extrem hohen Preisen ist hier der eklatanteste Fall), in Europa vorwiegend über Einmalzahlungen der Unternehmen an die Arbeitnehmer ausgeglichen werden. Es war Glück und viel wirtschaftliche Vernunft bei den Gewerkschaften, die dafür gesorgt haben, dass die Preis-Lohn-Spiralen – in Westeuropa zumindest – nicht zu einer wirklichen Inflation führten.

Wer damals vorhergesagt hatte, dass die europäische „Inflation“ nur eine kurze Episode sein würde, wurde nicht ernst genommen. Die Inflationsphobiker wussten genau, dass die Inflation, einmal entzündet, nicht mehr so schnell verschwinden wird. Für Hans-Werner Sinn war die Inflation „gekommen, um zu bleiben“, einer der bekanntesten Libertären sagte in einer Diskussion mit mir, mittelfristig habe man mit 5 bis 7 Prozent zu rechnen.

Staatsschulden als Inflationstreiber?

Die Basis ihres Irrtums war die Geldmengenlehre, wie hier von Hans-Werner Sinn in aller Klarheit „nachgewiesen“. Bis weit in die Notenbanken hinein glaubten die meisten Ökonomen, „übermäßig gestiegene Geldmengen“ und staatliche Schulden, die von der Notenbank finanziert wurden, seien für den Ausbruch der Inflation verantwortlich gewesen. Negative Zinsen und die direkte Intervention der Notenbank an den Märkten für langfristige Anlagen, das sogenannte quantitative easing galten als Teufelswerkzeuge.

Hans-Werner Sinn verstieg sich im oben verlinkten Beitrag zu der These: „Die Corona-bedingten Lieferengpässe und die Energieverknappung waren der Zündfunke der Inflation, doch die Staatsschulden waren der Zunder, der das Feuer nun lichterloh brennen lässt.“ Mehr als erstaunlich, die staatlichen Schulden sind seitdem weiter deutlich gestiegen und auch die Geldmengen steigen nach einem kurzen Einbruch im Jahr 2023 wieder, aber von Inflation kann nicht mehr die Rede sein.

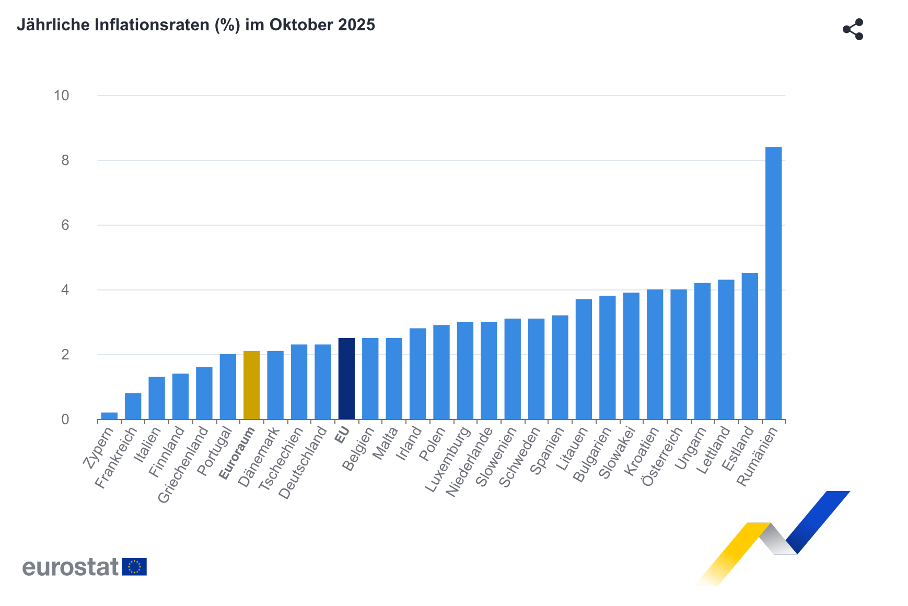

Noch eindrücklicher wird die Widerlegung der herrschenden Lehre, wenn man auf die nationale Ebene springt (Abbildung 2). Die beiden Länder, die mit Abstand die stabilste Entwicklung der Preise aufweisen, nämlich Italien und Frankreich (Zypern einmal ausgeklammert), sind nach den weit verbreiteten Auffassungen auch die unseriösesten, wenn es um Staatsschulden geht. Auch Griechenland mit immer noch sehr hohen Staatsschulden hat eine sehr geringe Inflationsrate. Dagegen haben einige osteuropäische Länder, die alle stolz auf ihre geringe Staatsverschuldung sind, sehr hohe Inflationsraten. Die These mit den Staatsschulden als Inflationstreiber ist eindeutig widerlegt.

Abbildung 2

In der Abbildung 2 beginnt rechts von Spanien mit Litauen ein gewaltiges Problem, insbesondere für die Länder, die der Eurozone angehören oder bald (Anfang 2026) dazugehören wie Bulgarien. Ungarn und Rumänien haben noch eigene Währungen. In all diesen Ländern, ich habe oft darauf hingewiesen (hier zuletzt), steigen die Löhne weit stärker als es die wirtschaftlichen Verhältnisse unter Berücksichtigung des europäischen Inflationsziels hergeben. Gegenüber den besonders stabilen Ländern wie Frankreich und Italien verlieren die Unternehmen, die im internationalen Wettbewerb stehen, massiv an Wettbewerbsfähigkeit.

Auch Österreich hat sich in diese Gruppe begeben, weil dort – womöglich angetrieben von der extremen Inflationsphobie des damaligen Präsidenten der ÖNB – vor allem im Jahr 2023 Lohnerhöhungen vereinbart wurde, die weit jenseits dessen lagen, was sinnvoll war. Inzwischen hat man in Österreich, anders als in den meisten anderen osteuropäischen Ländern, zwar die Kurve zu vernünftigen Abschlüssen hinbekommen, aber die Nachwirkungen sind in der Preissteigerungsrate noch zu spüren.

Die Zuwachsraten der Lohnstückkosten schlagen in den osteuropäischen Ländern nicht voll auf die Preise durch, weil die Unternehmen unter einem enormen Wettbewerbsdruck stehen. Noch stärker als auf der Verbraucherstufe ist das auf der Erzeugerstufe zu beobachten (wie hier zuletzt gezeigt). Wie viele Unternehmen in Osteuropa deswegen aufgeben müssen, wissen wir nicht. Sicher ist jedoch, dass diese Länder in ihrem Versuch, gegenüber dem Westen aufzuholen, erneut weit zurückgeworfen werden. Sie werden mehr und mehr abhängig von ausländischen Unternehmen, die solche Lohnzuwächse in der Regel leicht verkraften (weil sie mit Löhnen arbeiten, die bei weitem nicht die hohe Produktivität ihrer Betriebe widerspiegeln), doch die heimischen Unternehmen, die es noch gibt, können nicht mehr mithalten. Eines Tages wandern die ausländischen Unternehmen ab, weil woanders die Löhne niedriger sind und zurück bleiben dauerhaft strukturschwache Gebiete, die sich einem hohen Abwanderungsdruck gegenübersehen.

Was hat man gelernt?

Wissenschaft kann nur glaubwürdig sein, wenn sie bereit ist, ihre Auffassungen zu korrigieren, sobald klar ist, dass sie nicht mehr haltbar sind. Wenn die Wissenschaft insgesamt wenigstens solche Prozesse aufarbeiten würde, bräuchte man sich um die Unfähigkeit des einzelnen Wissenschaftlers, seine Irrtümer zuzugeben, keine Gedanken machen. Doch auch dazu sind die sogenannten Wirtschaftswissenschaften nicht in der Lage. Man macht einfach weiter und tut so, als wäre nichts geschehen. Man kann sich sicher sein, dass es weder eine kritische Presse noch kritische Kollegen gibt, die offen und ehrlich darauf hinweisen, wer wo falsch lag.

Aber auch Institutionen wie die EZB und die nationalen Notenbanken, deren riesige Stäbe sich bei ihrer Arbeit gerne als Wissenschaftler gerieren, fallen unter die Kategorie der Schweiger. Wenn die EZB ihre Fehler in der vergangenen „Inflationsepisode“ nicht öffentlich und ohne Vorurteile aufarbeitet, wird sie demnächst den gleichen Fehler wieder machen. Sie wird dann nicht lernen, dass es für die Notenbank essentiell ist, temporäre von potentiell dauerhaften Preisbewegungen klar zu unterscheiden und das nach außen ebenso klar zu kommunizieren, um Fehlinterpretationen bei den Regierungen und bei den Tarifpartnern zu vermeiden.