Norwegen hat gestern gewählt. In Deutschland interessiert das allerdings kaum jemanden, wissen wir doch, dass das Land aufgrund seiner reichen Öl- und Gasvorkommen so viel Geld auf der hohen Kante (in seinem Staatsfonds) hat, dass es sich für alle Zukunft keine Sorgen mehr machen muss. Doch selbst die FAZ meinte vor der Wahl, das Land kranke an seinem Reichtum, weil man nicht wisse, wie es nach dem Rohstoffboom weitergehen soll.

Doch damit nicht genug. Ein norwegischer Kollege macht mich darauf aufmerksam, dass die norwegische Krone über Jahre real und nominal abwertet, obwohl das Land in die Gruppe der Länder mit den höchsten Leistungsbilanzüberschüssen der Welt gehört. Das ist mehr als überraschend. Wie kann es sein, dass ein so reiches und so mit natürlichen Handelsvorteilen ausgestattetes Land (als Öl- und Gasexporteur) eine so schwache Währung hat.

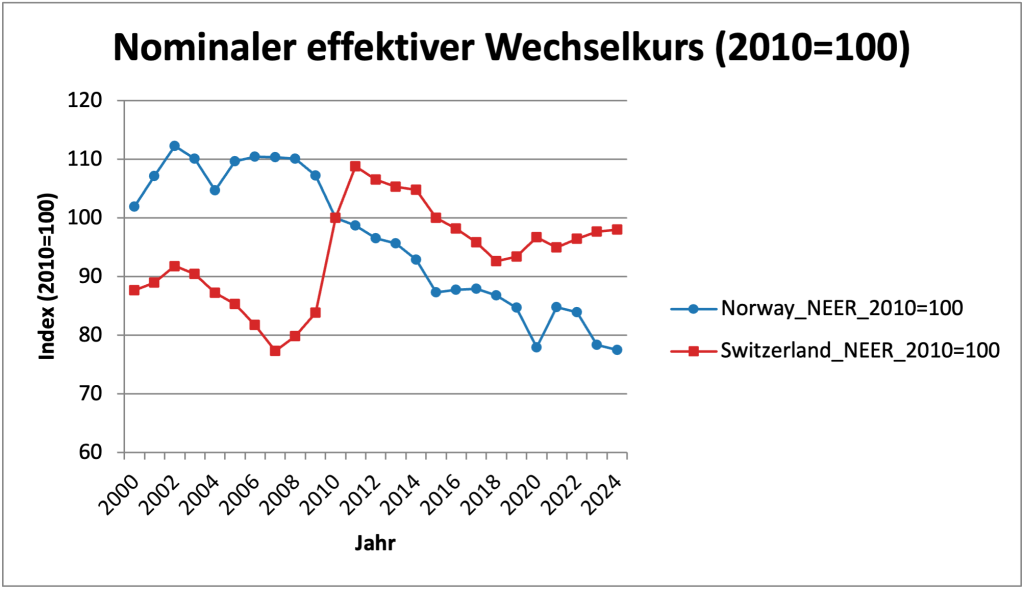

Um einen Anhaltspunkt zur Beurteilung der Währungsrelationen Norwegens zu haben, vergleichen wir es einmal mit dem Überschussland Schweiz (auch außerhalb der EU), obwohl sich die Währung der Schweiz genau andersherum entwickelt, nämlich real und nominal aufwertet (Abbildung 1).

Abbildung 1

Quelle: BIS Effective Exchange Rate (broad indices, 2010=100); gespiegelt via FRED (CCENNR01NOA661N – NOR, CCENNR01CHA661N – CHE). ¹ NEER: nominal² Sinkender Index=Abwertung

Der Schweizer Franken erlebte eine massive nominale Aufwertung nach der globalen Finanzkrise von 2008/2009, der sich, mit unterschiedlicher Intensität, die Schweizer Notenbank entgegengestellt hat, um die Aufwertung nicht zu stark werden zu lassen. In Norwegen begann etwa um die gleiche Zeit eine Abwertung der Krone, die bis zuletzt anhält und im Vergleich zu den Jahren nach 2000 einen Wertverlust von über dreißig Prozent gebracht hat. Es geht hier in beiden Fällen um eine effektive Rechnung, was heißt, dass die Veränderung der Währungsrelationen gegenüber den wichtigsten Handelspartnern gewichtet zusammengefasst wird.

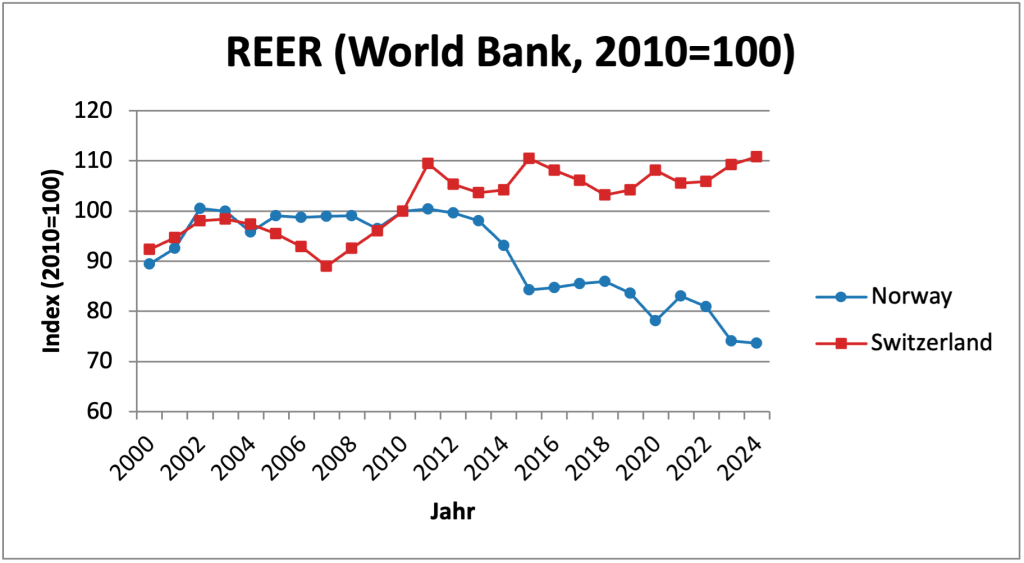

Betrachtet man die realen effektiven Wechselkurse, also die Abweichungen der Währungsrelationen von den Inflationsdifferenzen, was das wichtigste Maß für Wettbewerbsfähigkeit eines Landes ist, sind die Ergebnisse noch erstaunlicher (Abbildung 2). Nun wertet die Schweiz nach der Finanzkrise etwas weniger deutlich auf, der Wert des REER bleibt aber bis 2024 sehr hoch. Ganz anders Norwegen. Hier beginnt ein Sinkflug des REER im Jahr 2013 und hält bis 2024 an.

Abbildung 2

Quelle: World Bank WDI – PX.REX.REER (Real effective exchange rate index, 2010=100), NOR & CHE. ¹ REER (CPI-basiert): um Verbraucherpreise bereinigt. ² Ein sinkender Index bedeutet Abwertung

Das norwegische Paradoxon

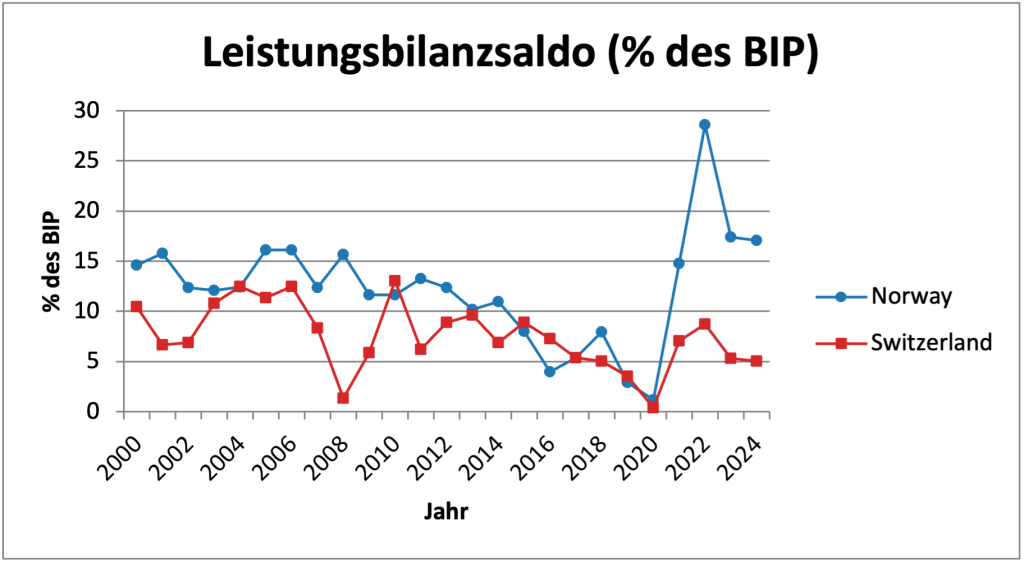

Das ist beeindruckend: Norwegen verbessert Jahr für Jahr seine Wettbewerbsfähigkeit, obwohl nichts dafür spricht, dass es jemals zuvor erheblich an Wettbewerbsfähigkeit verloren hätte. Der Leistungsbilanzüberschuss, der ein (wenn auch grober) Indikator für die außenwirtschaftliche Position eines Landes ist, lag von 2000 bis 2012 bei über zehn Prozent des BIP, was ein enorm hoher Wert ist (Abbildung 3). Der Saldo der Schweiz, der allgemein als sehr groß angesehen wird, lag bis 2015 immer darunter.

Abbildung 3

Quelle: World Bank WDI – BN.CAB.XOKA.GD.ZS (Current account balance, % of GDP), NOR & CHE. ¹ Positiv = Überschuss; ² Anteil am nominalen BIP.

Nach 2015 begann für beide Länder eine Phase, in der sich der Überschuss verringerte, um 2020 (im Corona-Jahr) fast null zu erreichen. Danach „normalisierte“ sich der Überschuss der Schweiz jedoch relativ schnell und der Norwegens explodierte regelrecht. Norwegen ist seit 2022 im Zuge des Ukraine-Konflikts zum größten Gaslieferanten Europas aufgestiegen. Derzeit liegt der norwegische Leistungsbilanzüberschuss mit weit über 15 Prozent immer noch jenseits dessen, was mit Blick auf die Vergangenheit normal genannt werden könnte.

Doch dazu passt auf keinen Fall die reale Abwertung der norwegischen Krone. Um herauszufinden, woher die bei einer marktwirtschaftlichen Einschätzung absolut irritierende Schwäche der Krone kommt, muss man zunächst natürlich auf die Notenbank schauen. Manipuliert die norwegische Zentralbank die Entwicklung des Wechselkurses der Krone gegenüber dem Rest der Welt, das heißt, interveniert sie am Devisenmarkt, um die Krone zu schwächen?

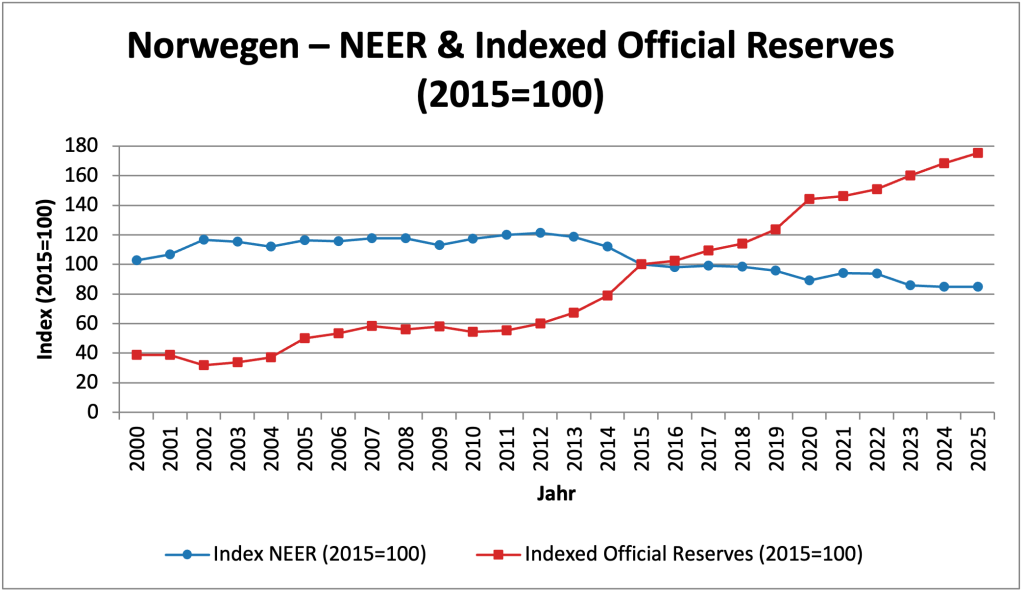

Betrachtet man den Verlauf des NEER, also des nominalen effektiven Wechselkurses und die Entwicklung der Devisenreserven, spricht viel für die These, dass hier manipuliert wird (Abbildung 4). Der dauernde Anstieg der Devisenreserven ab dem Jahr 2012 und der dauernde Rückgang des Wechselkurses der Krone ist in seinem Gleichlauf eindeutig und nicht zu bestreiten. Dass Norwegen auch noch nach 2022, also nach der Explosion des Leistungsbilanzüberschusses, dauernd steigende Devisenreserven aufweist, ist mehr als verblüffend. Es ist ein ganz starkes Indiz dafür, dass hier systematisch manipuliert wird.

Abbildung 4

Quelle: Fed St. Louis und Statistics Norway

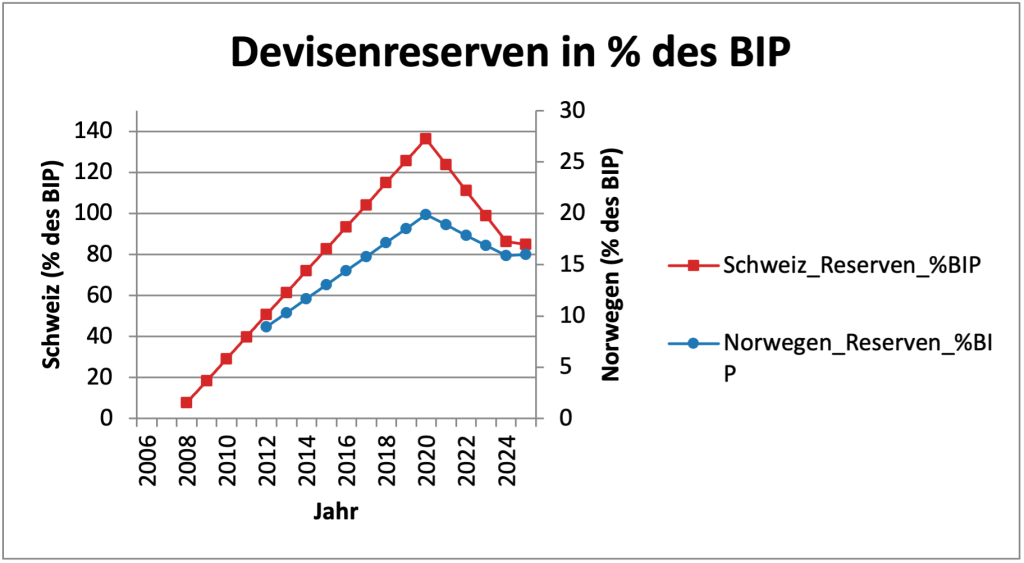

Vergleicht man die Entwicklung der Devisenreserven in Prozent des BIP und vergleicht wiederum mit der Schweiz, zeigt sich zwar, dass quantitativ die Intervention der Schweiz erheblich größer war (die Skalen sind sehr unterschiedlich, bitte jeweils die für die Kurve geltende Achse beachten). Aber der Druck auf eine Aufwertung des Franken war ungeheuer groß, während die Krone die ganze Zeit schwach war (Abbildung 5).

Es spricht wenig dafür, dass die Entwicklung der Devisenreserven Norwegens mit normalen Vorgängen am Devisenmarkt erklärbar ist. Das Zusammenspiel von Schwacher Krone und steigenden Reserven ist zu eindeutig. Immerhin erreichten die Devisenreserven in Norwegen im Jahr 2020 einen Wert von 20 Prozent des BIP, was nur im Vergleich zum absolut außergewöhnlichen Wert der Schweiz als wenig erscheint.

Abbildung 5

Quelle: World Bank WDI – Indicator FI.RES.TOTL.CD.ZS (Total reserves including gold, % of GDP), Länder: Norway (NOR), Switzerland (CHE). ¹ Devisenreserven umfassen i. d. R. Währungsreserven, Gold, SZR und IWF-Positionen. ² Werte in Prozent des nominalen BIP (Jahresdaten).

Schlussbemerkung

Das Chaos, das manche Menschen das System des internationalen Handels nennen, wird immer größer. Wenn ein im Handel extrem erfolgreiches und zudem sehr reiches Land wie Norwegen es sich erlaubt, die eigene Währung zu schwächen, um die außenwirtschaftliche Position über das hinaus, was man ohnehin schon vorzuweisen hat, zu stärken, wie soll sich dann irgendwo auf der Welt ein kleines ärmeres Land Vertrauen in internationale Vereinbarungen gewinnen können.

Reale Abwertungen haben genauso wenig einen Platz in einem rational organisierten Währungsund Handelssystem wie reale Aufwertungen (wie in meinem Grundlagenbuch ausführlich erklärt). Wenn ein reiches Land systematisch abwertet, richtet es bei all seinen Handelspartnern, aber insbesondere in den sich entwickelnden Ländern unmittelbar Schaden an. Die internationalen Gremien, hier vor allem der Internationale Währungsfonds, versagen, weil sie das Spiel der großen und starken Länder mitspielen, statt sich als Anwalt derer zu sehen, die eine wirklich faire und regelbasierte Ordnung brauchen.

Mit einer so kaltschnäuzigen Außenwirtschaftspolitik macht man auch alle Vorschläge der westlichen Länder, die sich an die eEntwicklungsländer in Sachen Anpassung an den Klimawandel richten, unglaubwürdig. Norwegen hat ohne Rücksicht auf das Klima seine fossilen Lagerstätten weitgehend ausgebeutet, glaubt aber jetzt, als sogenanntes ambitioniertes Land, Druck auf die Entwicklungsländer aufbauen zu können, ihrerseits auf die Förderung fossiler Energieträger zu verzichten. Das kann niemals gelingen. Erst wenn diejenigen, die in der Vergangenheit massiv profitiert haben, auf einen Teil ihres fossilen Reichtums zugunsten der Ärmsten dieser Erde verzichten, kann man Hoffnung auf eine wirkliche Wende haben.

Ich danke Erik Münster für die Suche nach den Daten und die Erstellung der Graphiken.