Eine letzte Bemerkung zur Kontroverse mit Joachim Nanninga

Joachim Nanninga hat in seiner Replik auf meine Antwort zu seiner These sehr klar herausgearbeitet, worum es bei unserer Kontroverse geht. Es geht im Kern um die Frage, ob man Positionen einer Bilanz als Verbindlichkeiten (Schulden) bezeichnen sollte, wenn der Schuldner in keiner Weise wie ein normaler Schuldner zu betrachten und zu behandeln ist. Im Fokus steht dabei die Zentralbank als „Schuldner“. Wir hatten beispielhaft die Schweizer Nationalbank (SNB) in den Blick genommen, die, um eine Aufwertung des Schweizer Franken zu verhindern, mit von ihr (aus dem Nichts) geschaffenen Franken in großem Stil US-Dollars und Euro kauft.

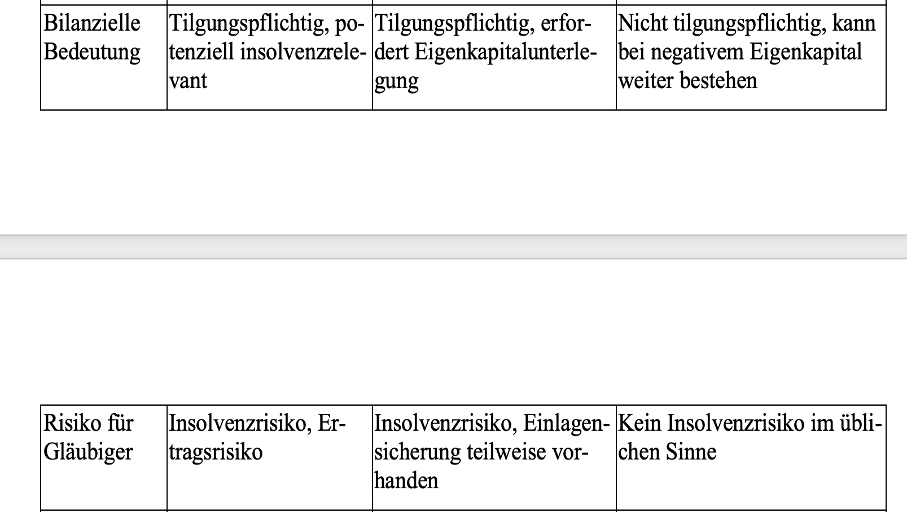

Natürlich verläuft diese Transaktion buchhalterisch korrekt, indem sich die SNB für jeden geschaffenen Franken eine Verbindlichkeit in Höhe von einem Franken aufschreibt. Nur, was bedeutet das ökonomisch? Hier hilft der untenstehende Ausschnitt aus der Tabelle von Nanninga über die Bedeutung der Notenbankverbindlichkeiten ungemein (die rechte Spalte betrifft die Notenbank, die mittlere die Banken, die erste normale Wirtschaftssubjekte).

Die Notenbank verlängert mit der Intervention am Devisenmarkt ihre Bilanz. Auf der Aktivseite stehen die zinstragenden Schuldtitel der USA oder Europas, die mit den Devisen gekauft worden sind, aber auf der Passivseite steht – heiße Luft. Die bilanzielle Bedeutung der „Verbindlichkeiten“ der Zentralbank ist nicht vorhanden, weil sie auch bei negativem Eigenkapital weiterbestehen können und ein Risiko für den Schuldner gibt es nicht.

Natürlich kann man das, was auf der Passivseite der Zentralbankbilanz steht „Verbindlichkeit“ nennen, man muss sich aber im Klaren darüber sein, dass es nichts gemein hat mit dem, was üblicherweise unter einer Verbindlichkeit verstanden wird, nämlich eine Schuld, die ein Betrieb unter Einsatz seines am Markt erwirtschafteten Einkommens zurückzahlen muss und die ihn in die Insolvenz treibt, wenn er dazu nicht in der Lage ist. Nichts dergleichen gilt für die Notenbank.

Den Aktiva der Zentralbank steht nur das gegenüber, was sie ohne jede Anstrengung jederzeit in beliebiger Menge herstellen kann. Genau da ist die doppelte Buchführung am Ende. Die Buchhaltung als solche wird nicht falsch, aber ihre Interpretation im Sinne einer Buchhaltung zwischen normalen Wirtschaftssubjekten wird falsch. Hinter den normal aussehenden Konten der Institution Zentralbank steht eine wirtschaftliche Macht, die ungeheuerlich groß ist, weil es für sie die üblichen Sanktionsmechanismen, die auf der Passivseite der Bilanz lauern können, nicht gibt. Deswegen ist zwar das Bild vom Goldesel, das ich einmal verwendet habe, wie alle Bilder etwas schief, aber es ist viel angemessener als das Bild einer normalen Bank.

Ich will an der Stelle eine kleine Anekdote erzählen, die auch mit Begrifflichkeit und mit Macht zu tun hat. Im Zuge der Zypern-Krise des Jahres 2013 kam die Troika von europäischer Kommission, EZB und Internationalem Währungsfonds auf die geniale Idee, man müsse bei der Insolvenz einer Bank nicht nur die Aktionäre der Bank zur Rechenschaft ziehen, sondern auch die „Kreditgeber“ der Bank, manchmal nannte man sie auch „Investoren“. Darunter verstand man, buchhalterisch durchaus korrekt, die Einleger der Banken, also die Sparer. Die müssten auch haften, sagte die Troika, weil sie die Geschäftstätigkeit der Banken hätten kontrollieren können und auch müssen.

Nun will dummerweise kein Sparer seiner Bank einen Kredit geben oder in die Bank investieren, sondern er will sein Geld dort sicherer verwahren als unter der eigenen Matratze. Ein Unternehmen will bei einer Bank kurzfristig Liquidität parken, um seine Lieferanten pünktlich bezahlen zu können. Kein Bankkunde hat die Macht, das Geschäftsgebaren der Bank zu kontrollieren, bei der er eine Einlage hält. Man stelle sich vor, die Einleger würden in Massen bei ihrer Bank vorstellig und forderten, die Geschäftsunterlagen zu sehen und die Managementstrategie zu diskutieren. Folglich war die ganze Konstruktion, die sich die Troika mit Blick auf die Bilanzen ausgedacht hatte, absurd.

Vollkommen richtig ist es dagegen (weil es der nicht vorhandenen Macht der Einleger entspricht), dass der Staat (der eigentlich mit dem Ganzen nichts zu tun hat) den Einlegern eine Garantie gibt (den Einlegerschutz), die dafür sorgt, dass die Einlagen auch bei der Insolvenz einer Bank nicht verloren gehen. Das ist die angemessene Konsequenz aus der Tatsache, dass eine Bank aus der Sicht des Sparers eine quasi hoheitliche Aufgabe übernimmt. Folglich muss man eine Bankbilanz ganz anders lesen als die Bilanz eines Unternehmens, das einen Kredit aufnimmt und üblicherweise den Kreditgeber (die Bank) in seine Geschäftspläne einweihen muss. Der Blick auf die Bilanz ist das eine, der Blick auf das wirkliche Leben ist etwas anderes.

Auch die Bilanz der Notenbank darf man nicht lesen wie die Bilanz einer normalen Bank, wenn man etwas über das Leben und die Machtverhältnisse lernen will. Vor die doppelte Buchführung gehört immer die Analyse der ökonomischen Abhängigkeiten, wie sie Joachim Nanninga implizit in seiner Tabelle dargestellt hat. Er hätte die Machtverhältnisse nur noch explizit benennen müssen, dann gäbe es keinen Dissens.